Comment gérer son portefeuille d’ETF et d’actions avec Julien EK ?

Comment gérer son portefeuille en bourse ? Faut-il investir dans des ETF, des actions ou les 2 ? Dans cette interview avec Julien EK, tu vas découvrir comment investir en bourse selon ton profil. Tu verras également l’importance de diversifier votre capital au-delà de la bourse.

Mais avant de rentrer dans le vif du sujet, une présentation de Julien EK s’impose.

Julien est un créateur de contenus chevronné sur YouTube. Il gère actuellement 3 chaînes YouTube :

À côté de cela, Julien investit également dans de nombreuses classes d’actifs :

- les ETF actions en bourse ;

- des actions individuelles ;

- des cryptomonnaies ;

- du crowdfunding immobilier.

👉 Sans plus attendre, découvrons les réponses de notre invité à mes questions.

Julien EK, quelle est la composition de ton portefeuille en bourse ?

Comme je suis assez jeune, j’ai investi une partie de mon portefeuille dans des ETF à horizon 30-40 ans. J’ai également placé une partie de mon épargne dans des actions individuelles. Il s’agit d’un investissement long terme, mais je suis prêt à les revendre en cas de plus-value élevée.

Mon pari sur l’action Tesla

Par exemple, une de mes actions préférées que j’ai en portefeuille est Tesla. Certes, actuellement elle est survalorisée, mais cela ne m’inquiète pas. Tout simplement parce que j’attends d’ici l’année 2030 (voire plus) pour revendre cette action avec une belle plus-value.

J’attends que toutes les normes passent pour qu’il n’y ait plus (ou très peu) de véhicules thermiques en production. Ces lois ne passeront peut-être pas, mais je suis prêt à mettre une partie de mon capital dessus. Si celles-ci sont adoptées, ce sera vraiment quelque chose d’incroyable.

Alors oui, maintenant d’autres marques se sont mis à produire des voitures électriques :

- Ferrari ;

- Mercedes ;

- Renault ;

- etc.

↪️ Toutefois, je trouve que Tesla est en avance par rapport à ses concurrents. Cela reste un pari risqué, donc j’ai investi une part relativement faible de mon patrimoine sur cette action.

La répartition de mon portefeuille entre les ETF et les actions

Personnellement, je vois l’investissement en bourse comme un risque asymétrique :

- d’un côté avec les ETF, tu ne vas pas faire x2 sur ton capital en 2 ans. Il s’agit d’un placement moins risqué, mais moins rentable ;

- de l’autre côté avec les actions individuelles, cela représente une petite partie de mon patrimoine qui est plus exposée au risque. Si cela fonctionne tant mieux. Sinon, j’encaisserai une perte, mais ce sera une perte raisonnable.

Pour te donner une idée, j’ai une répartition de 30 % en actions et de 70 % en ETF.

Lorsque l’on prend mon patrimoine à une échelle plus large, comme j’investis beaucoup en cryptos, j’ai :

- 30 % en cryptos (dont 80 % de bitcoin et Ethereum, puis 20 % de plus petits projets dans le TOP 30) ;

- 70 % en bourse.

Investis en fonction de ton âge

Si j’avais 30 ou 40 ans, j’aurais placé beaucoup moins en cryptos et j’aurais opté pour une stratégie d’investissement plus prudente. Actuellement, j’ai 24 ans, donc je me permets de prendre beaucoup de risques. En fait, le plus important à retenir, c’est d’investir en fonction de son âge.

C’est bien de prendre des risques lorsque l’on est jeune. En revanche, plus on prend en âge, plus il faut être prudent avec son portefeuille. Si tu lis cet article et que tu as 60 ans, je te dirai de ne pas investir dans les cryptos ; ou peut-être de t’exposer à 1 % de ton patrimoine au maximum.

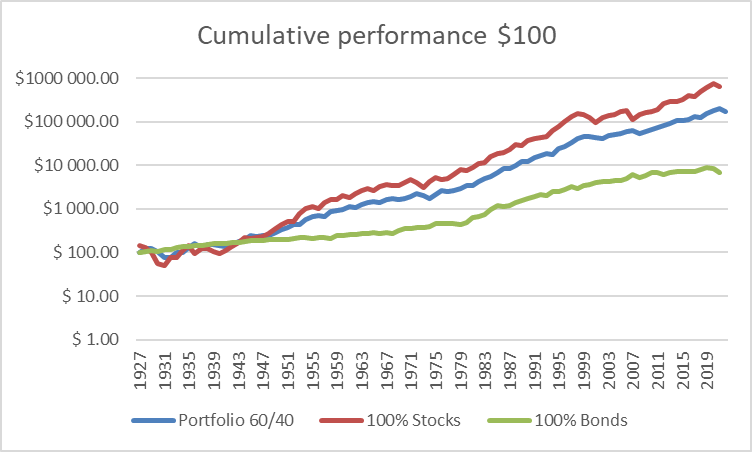

Tu as également les stratégies d’investissements avec un pourcentage d’obligations prédéfini :

- 75 % d’actions et 25 % d’obligations quand tu as 25 ans ;

- 40 % d’actions et 60 % d’obligations quand tu as 60 ans.

Cela te permet de gérer un portefeuille moins risqué avec l’âge, car par nature, les obligations sont moins volatiles que les actions.

Pour finir, tu as aussi de jeunes investisseurs qui ne veulent pas prendre beaucoup de risques et c’est compréhensible. Au final, la répartition de ton portefeuille dépend de :

- ton âge ;

- ton aversion au risque ;

- tes moyens financiers ;

- etc.

Quels sont tes 2 critères les plus importants pour sélectionner tes ETF ?

Bien évidemment, le critère le plus important à considérer est l’indice de réplication. Parce que c’est celui-ci qui détermine dans quoi vous allez investir. Après, il y a 2 autres critères essentiels à regarder :

- les frais ;

- l’encours sous gestion.

Les frais de gestion d’un ETF

Que ce soit sur CTO et sur PEA, essayez toujours de sélectionner les ETF avec le moins de frais possibles. Je dirais 0,35 % grand maximum sur les fonds éligibles au PEA et 0,20 % pour les ETF sur CTO.

Certes, les frais sont plus élevés sur PEA, mais l’avantage fiscal dont on profite au bout de 5 ans permet de compenser les frais de gestion plus onéreux.

L’encours sous gestion

L’encours sous gestion est également un critère essentiel : si l’encours est élevé, je suis quasiment sûr que le fonds ne va pas être délisté des marchés. Pour te donner une idée, je dirais comme limite basse :

- PEA : minimum 100 millions d’euros ;

- CTO : minimum 1 milliard d’euros.

Sur le compte-titres ordinaire, les investisseurs du monde entier ont accès à cette enveloppe. De ce fait, les encours sont beaucoup plus élevés que sur PEA, où seuls les épargnants français peuvent placer leur épargne dans ces fonds.

Investis-tu dans des contrats d’assurance-vie ou dans un PER ?

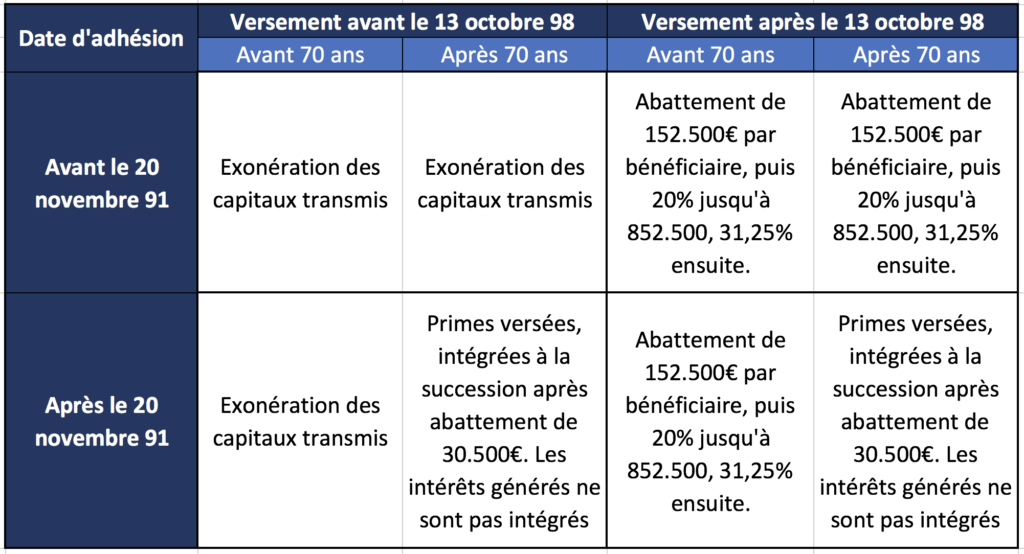

Non, je n’ai pas d’assurance-vie ni de contrats en PER. J’ai un seul PEA et quelques CTO, car j’en ai testé plusieurs. Cependant peut-être qu’un jour, j’ouvrirai une assurance-vie. Cette enveloppe fiscale est surtout intéressante pour léguer son patrimoine.

En effet, l’assurance-vie offre des abattements importants concernant la succession (152 500 € hors-succession par héritier) avant 70 ans. C’est un avantage indéniable.

Personnellement, comme je suis jeune, je n’ai pas trouvé beaucoup d’avantages sur l’assurance-vie. Il y a également plus de frais avec le courtier et l’assureur ; ce qui me refroidit un peu.

Combien as-tu d’ETF différents dans ton portefeuille ?

Je détiens 2 ETF sur PEA où je reste investi. Et j’en ai 3 sur mon compte-titres ordinaire (CTO) sur lesquels je navigue régulièrement ; en fonction du fonds qui performe le mieux sur une certaine période, j’augmente ma position sur cet ETF.

↪️ Après, il n’y a pas besoin d’avoir beaucoup d’ETF dans ton portefeuille à partir du moment où ils sont bien diversifiés.

Par exemple, le CAC 40 ne regroupe que 40 actions, ce qui est relativement peu diversifié. Mais certains indices apportent une diversification beaucoup plus importante :

- S&P 500 : 500 grandes entreprises américaines ;

- Russell 2000 : 2 000 entreprises américaines de petite et moyenne taille ;

- Euro Stoxx 600 : 600 actions européennes ;

- MSCI World : 1 500 actions du monde entier.

En plus, si tu as beaucoup d’ETF, cela te coûtera plus cher en frais de gestion. Tu auras plus d’ordre d’achat et de vente à passer. Ainsi, ça complexifie également la gestion de ton portefeuille pour pas grand-chose.

Selon les profils d’investisseurs, certains aiment détenir des ETF thématiques. Dans ce cas précis, il faudra investir dans plusieurs ETF pour être bien diversifié.

Combien de temps cela te prend de gérer ton portefeuille en bourse ?

Je dirais que j’y passe généralement 2 h par mois pour gérer mes CTO et mon PEA. J’y passe autant de temps, car j’ai quelques actions individuelles que je gère et que j’analyse régulièrement.

Rester informé de l’actualité des marchés financiers

En réalité ce qui me prend le plus de temps, c’est de rester informé sur l’actualité des marchés financiers. Pour ce faire, je me renseigne sur quelques journaux en ligne de qualité, puis je lis les nouvelles essentielles chaque semaine.

J’aime beaucoup cet aspect de l’investissement, car tu comprends beaucoup mieux ce qui se passe. Alors que si tu vois juste des courbes monter et descendre, tu restes dans le flou.

Par conséquent, en t’informant des actualités, tu comprends pourquoi le bitcoin ou l’action X monte ce mois-ci, mais aussi pourquoi elle baisse.

✅ Voici quelques sites que j’apprécie utiliser et que je te recommande.

- finviz.com : je m’en sers pour les ETF, les actions du S&P 500, utiliser des indicateurs comme le PEG (Price Earning Growth) et le PER (Price Earning Ratio).

- tradingeconomics.com : ce site donne énormément d’informations en bourse, crypto, immobilier, etc. Tu as également un onglet Calendrier, où tu retrouveras les événements qui ont un impact conséquent sur les marchés.

- journalducoin.com : pour les actualités concernant les cryptomonnaies.

L’impact des annonces de la FED et de la BCE sur les marchés

Par exemple, il y a quelque temps, la FED (Banque Centrale Américaine) avait annoncé une baisse des taux d’intérêt ; ce qui était plutôt une bonne nouvelle pour les cryptos. Sauf que j’ai commis l’erreur d’investir au même moment que l’annonce. La volatilité sur les marchés était très importante à ce moment-là.

Surtout que seulement 15 minutes après, Jerome Powell (le président de la FED) a rencontré quelques difficultés à répondre à 2-3 questions des journalistes. Résultat : les cryptos ont baissé de 7 % en 1 heure !

En fait, l’impact de ces annonces est démentiel. Chaque mot prononcé par la FED ou la BCE (Banque Centrale Européenne) est analysé et joue son importance. Tous les grands fonds d’investissements sont rivés sur cette annonce et achètent ou vendent en direct. Même la parité EUR / USD est affectée par cet événement.

↪️ Donc, personnellement, peu importe la nouvelle qu’elle soit bonne ou mauvaise, je n’investis jamais à ce moment-là. La volatilité est beaucoup trop forte : je préfère attendre le lendemain pour investir.

Si demain, on connaît un nouveau krach boursier important comme en 2000 ou 2008, que ferais-tu ?

Tout d’abord, dans ma stratégie personnelle, j’essaye de n’être jamais investi à 100 % sur les marchés financiers. Je garde toujours une partie en liquidités que je peux investir en cas de baisse majeure. Concernant mon PEA, je ne sors pas cet argent. Donc si les marchés font – 80 %, je prendrai ces – 80 % directement, car je ne sors pas les fonds.

Cela ne m’inquièterait pas tant que cela, car avec mon PEA, j’investis sur un horizon de 30 ans. Ainsi, les marchés auront sûrement remonté d’ici-là. Dans le même temps, avec une baisse pareille, j’en profiterai pour acheter beaucoup d’actions et d’ETF « en solde ».

En revanche, sur mon CTO, j’analyse chaque mois si je vais investir plutôt sur des petites ou de grandes capitalisations américaines. Comme j’arbitre assez régulièrement, je ne suis pas investi tous les mois sur mon CTO.

Quand les marchés baissent soudainement, les indicateurs que je surveille ne seront pas bons, donc je n’investirai pas. Par exemple, il y a quelques mois, je n’étais pas du tout investi sur mon CTO.

Dans le cas d’une crise majeure comme en 2008, où certaines banques font faillite, j’investirai beaucoup dans le bitcoin. Finalement, j’ai une allocation que je change seulement une fois par mois et j’évite de réaliser des arbitrages trop brutaux.

Que dirais-tu à un investisseur qui fait uniquement du stock picking ?

NB : le stock picking signifie que tu investis dans des actions individuelles, sans passer par des fonds comme des ETF.

Il n’y a pas de règle universelle

Personnellement, je ne pense qu’il n’y a pas de règle universelle ni qu’une seule façon d’investir. Tu peux très bien investir que dans des ETF ou uniquement dans des actions à dividendes.

Un portefeuille exclusivement composés d’actions individuelles sera efficace et diversifié s’ils respectent plusieurs paramètres, comme :

- un nombre d’actions assez important ;

- la diversification géographique ;

- les différents secteurs d’activités représentés.

Toutefois, si tu ne souhaites pas te prendre la tête sur ton portefeuille et y passer le moins de temps possible, les ETF seront plus adaptés à ton profil.

Diversifier les classes d’actifs, pas que les actions

Dans tous les cas, il faut être diversifié quand tu investis en bourse. Tu peux très bien avoir un portefeuille 100 % ETF mal diversifié et donc peu efficace. La vraie diversification, elle est surtout dans les différentes classes d’actifs :

- les actions ;

- les obligations ;

- les cryptos ;

- l’immobilier ;

- le crowdfunding ;

- le vin ;

- etc.

Cette stratégie offre un meilleur rendement tout en apportant un risque plus faible. Donc c’est le meilleur des 2 mondes. Pour que tout baisse d’un coup, il faudrait que tous les marchés connaissent une crise en même temps.

Mais à ma connaissance, un effondrement total n’est jamais arrivé jusqu’à maintenant. Quand bien même si cela se produisait, avec du temps, tout finirait par repartir.

La diversification au sein d’une entreprise

La diversification fonctionne également à l’échelle d’une entreprise : éviter de dépendre d’un seul produit, client ou fournisseur.

Si l’on prend l’exemple de Coca Cola, ils ne vendent pas que du Coca Cola. Ils gèrent un catalogue énorme de produits et de marques. C’est donc un point rassurant pour les actionnaires.

De la même manière, je pensais au début que l’entreprise Tesla ne vendait que des voitures électriques. Mais en fait, ils font également du stockage d’énergie et d’autres projets connexes à Tesla :

- les panneaux solaires ;

- les maisons autonomes ;

- les camions électriques ;

- etc.

Parce que si demain, la voiture électrique ne fonctionne plus, l’action Tesla serait morte. Ainsi, ils diversifient en investissant dans de nombreux produits ; l’entreprise a plus de chance de rester stable et de se maintenir dans la durée.

Selon toi, est-il possible d’atteindre l’indépendance financière avec la bourse sur le long terme ?

Si on regarde ce qui s’est passé avant sur les marchés financiers et que l’on fait confiance aux rendements historiques boursiers, la bourse est un excellent levier.

Investir en bourse a du sens

Investir en bourse a du sens, car tu finances des entreprises qui créent des produits pour des clients. On remarque qu’il y a de plus en plus de personnes sur Terre, donc cela augmente le nombre de consommateurs. C’est un marché qui ne s’arrêtera pas, excepté en cas de risque systémique ou de guerre mondiale.

Dans ce cas, tout s’effrondera, mais cela ne sera pas notre préoccupation première. Tu seras plutôt occupé à penser à ta survie durant l’effondrement, pas à ton portefeuille boursier.

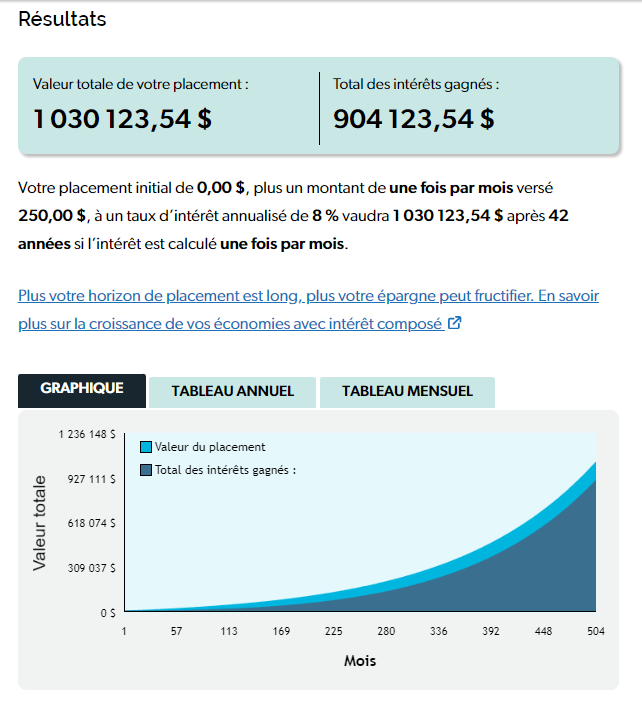

Donc, oui si tu investis régulièrement en bourse et que tu y restes suffisamment longtemps, tu peux y arriver. D’ailleurs, si tu investis 250 € par mois pendant 42 ans avec un rendement de 8 % par an, tu obtiens 1 million d’euros à la fin. Cette somme suffit à beaucoup de personnes pour profiter de la retraite.

On n’est pas obligé d’atteindre le million d’euros avec la bourse

La plupart des investisseurs se disent : dès que j’ai 1 million d’euros en bourse, j’arrête de travailler. Et vu que c’est investi sur les marchés financiers, je vis des dividendes que je touche chaque année.

Mais il existe aussi des investisseurs qui vont avoir 500 000 € en bourse et 300 000 € en immobilier au bout de 30 ans. Ils ont dans la cinquantaine et se disent : j’arrête de travailler et je vis avec ces 800 000 €.

D’ailleurs, cette somme n’est pas forcément investie, ils font juste un calcul du montant à retirer chaque mois. Il faut juste bien calculer et prendre en compte d’autres facteurs comme :

- l’inflation ;

- les impôts ;

- les frais médicaux ;

- etc.

Pour viser large, tu peux calculer comme si tu allais vivre encore 50 ans, donc jusqu’à 100 ans au total. Il vaut mieux prévoir trop que pas assez.

Dans cette stratégie, tu n’auras rien à transmettre à tes enfants ni à ton conjoint. Si c’est ce que tu veux, alors cet objectif te prendra moins de temps. Par contre, dans le cas où tu veux léguer du patrimoine, il faudra être investi plus longtemps sur les marchés.

Avoir des millions mais pour quoi faire ?

D’autres personnes veulent gagner des millions et des millions. Mais parfois, ils ne savent même pas ce qu’ils vont en faire :

- Vont-ils le revendre en partie ?

- Léguer une partie ?

- Vivre avec 2 000 € par mois ?

Dans ce dernier cas, ils auraient pu partir à la retraite avant et ils n’avaient pas besoin d’investir autant.

De plus, certains paramètres essentiels comme l’âge et des revenus de chaque personne. Imaginons, une personne qui a 500 millions d’euros et qui en met 100 millions sur une seule crypto. Finalement, c’est assez risqué, mais il lui reste tout de même 400 millions d’euros, donc ça ne va pas lui changer la vie.

À l’inverse, si on prend une personne de 62 ans qui a 200 000 € de patrimoine et qu’elle met 20 % sur une seule crypto (40 000 €), c’est extrêmement dangereux.

Julien EK, quelles sont tes 3 chaînes YouTube dans l’investissement que tu apprécies le plus ?

La 1ʳᵉ chaîne que j’ai envie de vous partager est celle d’Umento. Il s’agit d’un investisseur qui est diversifié dans de nombreuses classes d’actifs :

- bourse ;

- cryptos ;

- crowdfunding ;

- private equity.

Il a un certain âge et il a pas mal d’expérience ; il partage également ses erreurs et je trouve ça très enrichissant.

La 2ᵉ chaîne que je suis attentivement est Marc BluerSky, où je regarde surtout ses vidéos sur le crowdfunding. Marc a également une approche de liberté financière tout en changeant la façon de voir les chiffres.

Par exemple, pour 1 500 € de revenus passifs mensuels, il suffit de 240 000 € de capital en crowdfunding. Alors qu’on aurait pu s’attendre à beaucoup plus.

Enfin, en 3ᵉ chaîne, sur la partie crypto où il fait de nombreuses analyses intéressantes chaque matin. Il s’agit de Crypto Matrix.

Ce sont 3 chaînes que je regarde régulièrement et qui m’apportent beaucoup de valeur. Donc, je pense qu’elles pourront vous plaire également.

Un grand merci à Julien pour son temps et pour ses réponses. J’espère que tu auras aimé cette interview et qu’elle t’apportera des pistes pour mieux investir à l’avenir.

Pour découvrir le contenu de Julien et le suivre, tu peux le retrouver sur :

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.