Interview d’Adrien Farner : investir en partant de zéro, oui mais comment ?

Bonjour à tous et bienvenue dans cette nouvelle interview. Aujourd’hui, j’ai l’honneur de recevoir Adrien Farner, auteur du livre « Le salarié intelligent ».

Dans cette interview, vous allez découvrir :

- l’importance du passage à l’action ;

- rester motivé et continuer à investir dans la durée ;

- comment augmenter tes revenus quand tu es salarié ;

- pourquoi le market timing est-il un mythe.

Je te laisse découvrir les réponses d’Adrien dès maintenant !

Adrien Farner, peux-tu nous expliquer à quel point le bon état d’esprit est important pour réussir ?

Je dirai que c’est décisif, car si tu veux aller au bout des choses, il faut que tu sois motivé et que tu t’inscrives sur la longueur. Pour y arriver, c’est surtout de l’entraînement. Il faut réussir à prendre les bonnes habitudes.

L’importance du passage à l’action

On connaît tous des personnes de notre entourage qui disent : « Je vais entreprendre ci, je vais commencer ça, et après je ferai telle chose ». Alors que finalement, dans la réalité, ils n’ont rien fait.

Pour passer à l’action, il faut :

- bien définir ses objectifs ;

- réaliser que l’on peut les atteindre ;

- prendre les habitudes en lien avec cet objectif.

Tout cela demande de la rigueur et d’avoir une vision long terme !

Ensuite, le plus dur : c’est de créer une nouvelle habitude. Une fois qu’elle est ancrée, c’est beaucoup plus facile à vivre. C’est comme prendre son petit-déjeuner le matin, tu n’as aucun effort à fournir. Ça se fait automatiquement.

Par contre, si brutalement, je te décale cette habitude, ça va te déranger. Un jour, tu n’auras pas faim, un autre jour si. Avec le travail, c’est exactement la même chose. Au début, nous n’avons pas envie tous les jours et il faut parfois se forcer.

Même si cela dépend de chaque personne, en général, il faut compter 3 à 4 semaines pour mettre en place une nouvelle habitude. Après, celle-ci est ancrée dans ton quotidien.

Apprécier le processus et l’avancement dans ton projet

Par exemple, pour l’écriture de mon livre, j’y passais 3 heures par jour, pendant 3 mois. Cela représentait une grosse charge de travail. Mais je savais que j’aurai terminé la rédaction de mon ouvrage à un moment donné.

De plus, le fait de voir que j’avançais chaque jour sur mon projet me permettait de rester motivé. Célébrer les petites victoires nous fait apprécier davantage le processus.

En ce moment, j’essaye de me tenir à 1 h par jour pour mes activités professionnelles hors travail salarié. Certains jours, j’y passe 2 h, parfois 0 h. Personne n’est parfait.

Par ailleurs, c’est important de se garder du temps pour soi et de faire des activités qui nous détendent. C’est un équilibre à trouver.

✅ En bref :

- avoir un état d’esprit tourné vers le passage à l’action ;

- passer vraiment à l’action ;

- développer les bonnes habitudes.

Comment fais-tu pour rester motivé au quotidien et continuer à avancer vers tes objectifs ?

L’auto-motivation vient de la satisfaction. C’est comme pour la course à pied.

Je m’explique.

Tout commence par une habitude

Le premier footing est un peu difficile, mais au bout du 10ᵉ, tu te sens bien et tu as envie de recommencer.

Si tu veux faire une action de manière régulière, sans te tuer à la tâche, tu peux très bien y passer 1 h par jour. Tu prends l’habitude assez rapidement, tu en es satisfait et cela te donne envie de la maintenir.

S’inspirer de contenus externes pour avoir un coup de boost

Après, ce que je trouve pertinent, c’est de s’aider via des ressources externes :

- contenus motivants sur Instagram ;

- se rappeler le parcours inspirant de certaines personnalités ;

- regarder un poster d’un grand sportif, entrepreneur, artiste, etc.

Je trouve que ça te donne un coup de boost. Cela te rappelle que tes actions quotidiennes ne sont pas vaines. Cela te permet aussi de te projeter dans l’objectif.

Que ce soit :

- d’investir en bourse ;

- monter un side business ;

- développer de nouvelles compétences ;

- apprendre une nouvelle langue ;

- etc.

Comment faire pour ne pas abandonner en plein milieu du chemin ?

Souvent, lorsqu’on se fixe des objectifs, nous sommes excités ; du moins au début. Mais très vite, on finit par penser court terme et ne voir que les problèmes du quotidien. Donc, c’est important de se rappeler pourquoi on veut atteindre ses objectifs.

Un grand objectif, c’est comme un grand escalier à parcourir. Aux premiers abords, ça peut faire peur. Mais finalement, il suffit de monter la première marche. Celle-ci n’est jamais insurmontable. Puis, il faut continuer d’avancer et de gravir les marches une par une.

↪️ Le mieux c’est d’apprécier le processus, célébrer les paliers intermédiaires et tes réussites, mais aussi de garder en tête ton objectif final.

Comme dirait mon ami Rémi de Truchis de Varennes, c’est un peu comme un vase : dès que tu passes du temps sur ton projet, tu rajoutes un caillou au fond du vase. Le vase se remplit assez rapidement. À chaque nouveau caillou déposé, tu sais que tu te rapproches de ton objectif.

Même si les résultats ne sont pas forcément visibles immédiatement.

Lire des biographies pour être motivé et agir

Je recommande aussi de lire des biographies de personnalités inspirantes. Cela permet de comprendre les choses sous un autre angle et de se dire :

« Si cette personne l’a fait, alors je peux y arriver aussi. »

C’est de l’inspiration qui se transforme ensuite en motivation. Ça donne un cercle vertueux.

↪️ Voici les 3 ouvrages qui m’ont le plus marqués :

- Michael Jordan ;

- Kobe Bryant ;

- Pierre de Villiers.

Les enseignements que j’en ai tirés, que ce soit de sportifs ou d’un militaire, sont transposables dans les autres domaines de ma vie et ils m’ont été très utiles.

Pourquoi recommandes-tu de voir grand ?

Pour faire une analogie avec le sport, récemment Tony Parker a été introduit au Hall of Fame. Il s’agit du panthéon des meilleurs joueurs de cette discipline.

À la fin de son discours, il a dit la phrase suivante :

« Si tu racontes ton rêve à tes amis et qu’ils ne rigolent pas, c’est que tu ne vises pas assez grand. »

Au début, tout le monde se moquait bien de lui. Mais finalement, aujourd’hui, c’est lui qui rigole le dernier !

Quand tu te fixes de grands objectifs, tu es obligé de développer des moyens importants. In fine, tu te retrouves avec de grandes actions à accomplir.

Par exemple, si tu te fixes comme objectif de monter le Mont Blanc, tu as plus de chances de faire 2 000 à 3 000 m de dénivelé. Comparé à monter une petite montagne dans les Vosges, où le sommet sera à 1 300 m.

Comment augmenter ses revenus lorsque l’on est salarié ?

Pour répondre à cette question, cela dépend beaucoup de ta situation actuelle. Si tu es sur un job qualifié ou un job non qualifié, tu n’as pas forcément les mêmes portes qui s’ouvrent.

Cela dépend aussi de ce que tu es capable d’accomplir. Parce que la chose la plus logique à faire pour gagner plus d’argent, c’est d’aller là où il y a le plus d’argent qui est donné lorsque tu travailles. Là où je veux en venir, c’est sur l’expatriation.

Augmenter tes revenus en faisant le même travail grâce à l’expatriation

En Europe, on a de la chance, car nous ne sommes pas obligés d’aller très loin. Tu peux très bien t’expatrier :

- en Suisse ;

- au Luxembourg ;

- en Norvège.

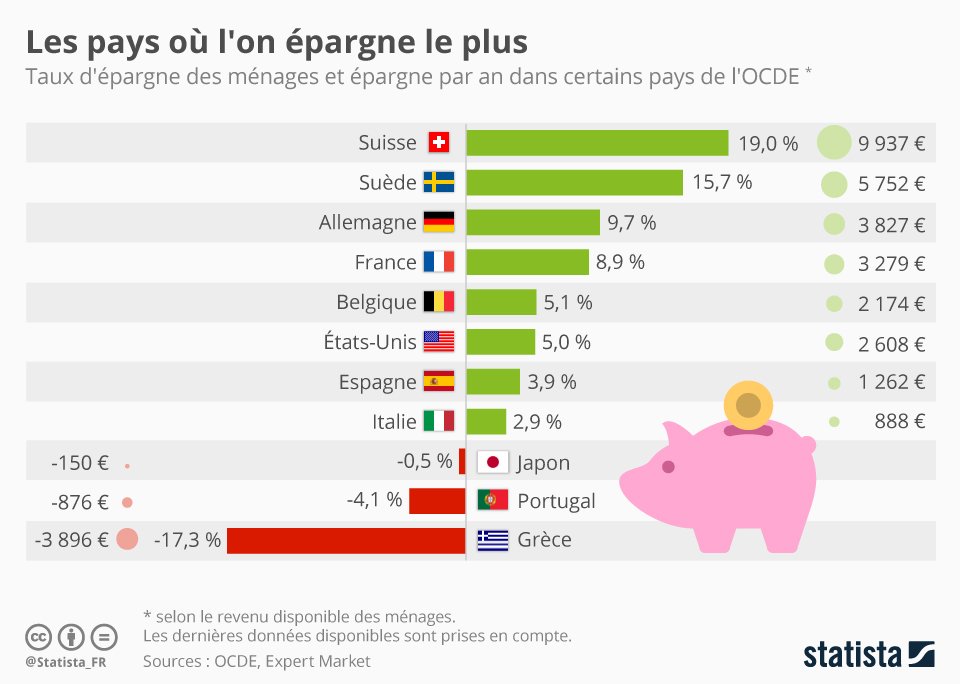

Par conséquent, tu peux être à 3-4 h de chez toi et tu peux gagner 2 fois plus en réalisant exactement le même travail. Même si bien sûr, il faut prendre en compte d’autres critères comme le coût de la vie et le pouvoir d’achat.

✅ Ce qu’il faut retenir, c’est que :

- l’épargne moyenne d’un Français est de 250 € par mois ;

- l’épargne moyenne d’un Suisse est autour de 830 € par mois.

En plus tu profites de l’expérience de partir dans un nouveau pays. C’est toujours enrichissant.

Personnellement, c’est ce que j’ai décidé de faire : je suis parti travailler en Suisse. On peut dire que j’applique mes propres conseils.

J’aurais pu vivre en France et travailler en Suisse, mais je ne me voyais pas faire la route tous les matins. Donc même si j’épargne un peu moins, j’ai une meilleure qualité de vie en vivant sur place.

🚨 Attention à un piège très courant : lorsque tu gagnes plus d’argent, tu as très souvent envie de dépenser plus ! Ici, ce n’est pas l’inflation de l’euro, mais celle de ton niveau de vie.

Quand tu es étudiant, tu te contentes de vivre dans un petit studio ou en colocation. Mais en général, vers 35-40 ans, on aime bien acheter :

- une maison ;

- une belle voiture ;

- des habits onéreux ;

- etc.

Il faut réussir à contrôler cet aspect et ne pas flamber tout votre argent.

En outre, je sais qu’en Suisse les habitants épargnent beaucoup. Pourtant, il existe de nombreux opérateurs en chaîne de montage qui ont acheté le dernier iPhone. Ces personnes n’économisent pas forcément plus d’argent, car elles claquent tout.

À l’inverse, il ne faut pas non plus tomber dans l’autre extrême et vivre dans la privation.

En ce qui me concerne, je trouve que l’argent n’est pas une fin en soi. Il s’agit d’un moyen pour réaliser certaines choses. Et s’expatrier, ça veut aussi dire :

- fréquenter moins ses amis ;

- voir moins sa famille ;

- perte de tes habitudes et de ta routine ;

- etc.

Il faut donc bien prendre le temps de peser le pour et le contre.

La bonne nouvelle, c’est que si tu n’as pas envie de t’expatrier, tu peux quand même agir pour augmenter tes revenus.

Augmenter tes revenus sans t’expatrier

Faire des petits boulots à temps partiel

Pour augmenter tes revenus, souvent cela implique de donner un peu de sa personne. Mais si tu fais des petits boulots 2 à 3 heures par semaine, ça permet de gonfler un peu tes revenus. On voit surtout la différence pour les ménages qui ont des ressources limitées.

À partir de ce petit boulot, tu peux très bien te dire :

« Tout ce que je gagne en plus, je peux l’épargner et/ou l’investir. »

Et si tu n’as plus envie d’investir, il suffit d’arrêter ton petit boulot. Tu garderas exactement le même niveau de vie.

Changer d’entreprise régulièrement

De plus, selon une étude, si tu changes de travail régulièrement, disons tous les 3 ou 4 ans, tu seras plus augmenté. Comparé à poste fixe dans la même entreprise.

Si tu restes dans la même société, tu es augmenté de 1,5 % par an en moyenne. Tandis que si tu changes régulièrement de poste, tu es augmenté de 2,25 % par an.

Finalement, ça ne fait que 0,75 % supplémentaires par an. Sauf que si tu investis ce supplément en bourse et que tu prends un horizon de 20 ans, la différence est conséquente !

Sur 20 ans, la différence de salaire entre ces 2 situations est de 300 € par mois, ou 3 600 € par an.

Après, est-ce que l’herbe est-elle vraiment plus verte ailleurs ? Changer d’entreprise est risqué et vous pouvez avoir des conditions de travail moins avantageuses que dans votre précédent emploi.

En fait, il n’y a pas de solution miracle. Il existe toujours la face cachée de l’iceberg. Mais pour augmenter tes revenus en tant que salarié, tu peux trouver des solutions !

Se spécialiser pour gagner plus

Si ton emploi est qualifié, tu peux souvent faire des spécialisations. En te spécialisant, en négociant correctement et en expliquant que tu es un meilleur élément grâce à ta spécialisation, tu peux justifier d’un salaire plus élevé.

Par contre, si tu es sur un job non qualifié et que tu gagnes le SMIC ou légèrement plus, tu peux changer de domaine. Il existe d’autres boulots avec lesquels tu peux gagner 2 000 € par mois sans entreprendre une grosse formation.

Par exemple, en ce moment, le secteur de la restauration est très tendu, donc il est plus facile d’y faire sa place.

Pour finir, il ne faut pas regarder uniquement le salaire que tu pourrais gagner, mais analyser le problème dans sa globalité :

- ta qualité de vie ;

- tes conditions de travail ;

- ta situation personnelle : couple, enfants, etc.

Que réponds-tu à une personne si elle te dit qu’elle n’est pas assez riche pour investir ?

Si une personne me dit ça, je pense que c’est parce qu’elle ne comprend pas le principe de l’effet cumulé. En fait, ce n’est pas le montant qui est le plus important quand on investit, mais c’est le temps.

Même si ce n’est que 100 € par mois, sur une période de 48 ans et avec le rendement moyen du marché américain, tu as 1 million d’euros à la fin.

Dans cet exemple, il faudrait commencer à 20 ans et toucher ton million à 68 ans. Cependant, le million n’est pas obligé d’être pour toi. Il peut être aussi à destination de tes enfants.

Sinon, tu peux aussi arrêter avant, même si tu n’es pas millionnaire. Tu auras une belle somme à la fin (plusieurs centaines de milliers d’euros) !

Prenons un autre exemple. En investissant 1 000 € une seule fois, à un rendement de 8 % par an pendant 20 ans, à la fin tu obtiens 20 000 €.

Donc, tu as fait x20 sur ton investissement en 20 ans. Pour une action que tu as mise en place une seule fois.

De toute façon, quand tu débutes, tu vas forcément te tromper. De ce fait, autant commencer à investir avec de petits montants, plutôt que de placer beaucoup et perdre gros.

Pourquoi le market timing est-il un mythe ?

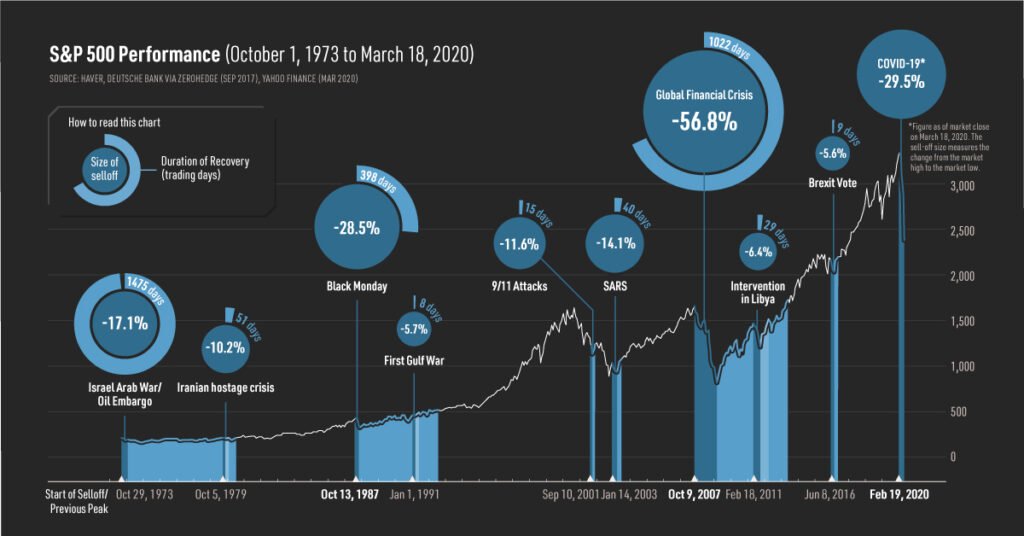

Note : le market timing consiste à attendre pour investir au moment le plus propice : acheter au plus bas et revendre au plus haut. Dans la théorie, c’est bien, mais dans la pratique, cela est quasiment impossible.

Les événements imprévisibles (ou cygnes noirs)

Ce qu’il faut comprendre, c’est que les marchés financiers sont liés à des événements macro-économiques totalement imprévisibles.

Combien de personnes auraient prévu :

- la guerre en Ukraine ;

- le COVID-19 ;

- la crise des subprimes en 2008 ;

- la bulle internet en 2000.

Tous ces événements sont arrivés récemment et ils ont tous eu un impact à court ou à long terme sur les marchés.

Certes, si tu t’intéresses à la géopolitique et les actualités, tu peux avoir une idée que ces événements vont survenir. Mais tu ne sais pas quand exactement !

C’est pour cela qu’on parle des « Cygnes Noirs » ou Black Swan (en anglais).

Investir dans la durée pour limiter ta prise de risque

L’autre chose, c’est que tous les investisseurs de renom sont âgés, parce qu’ils durent. Et ils arrivent à s’inscrire dans la durée, car leur fonds de commerce est l’investissement à long terme.

Cette stratégie te permet de lisser énormément ton risque. Ainsi, tous ces événements imprévisibles sont atténués dans le portefeuille de ces investisseurs grâce à un investissement dans la durée.

Investir dans tous les secteurs d’activité pour une meilleure diversification

Un cycle économique sur un secteur particulier dure en moyenne 15 ans. Personnellement, je pars du principe qu’il faut être réparti équitablement dans tous les secteurs d’activité :

- automobile ;

- énergie ;

- minier ;

- santé ;

- finance ;

- etc.

Même si un cycle dure 15 ans en moyenne, il arrive parfois que le cycle ne dure que 12, 10 ou 8 ans. Les problèmes propres à chaque secteur ne surviennent jamais au même moment pour chaque cycle économique.

Par exemple, si le cours du pétrole monte, les clients vont acheter moins de voitures, car cela devient plus cher de se déplacer. D’où l’importance de diversifier les secteurs d’activité.

Les comportements de foule et les micro-ajustements

Les seules choses sur lesquelles tu peux agir sont sur des moyennes et des statistiques de comportement de foule.

Généralement, lors de la troisième semaine du mois, le cours des actions sont légèrement moins chers que le reste du temps.

D’un autre côté, le mois où les marchés performent le mieux est celui de janvier. Parce que les investisseurs ont reçu de l’argent à Noël et décident de l’investir. A contrario, le mois de septembre est celui qui performe le moins bien historiquement.

Les actions en soldes : ça fait fuir tout le monde

Si tu choisis une action solide et sur laquelle tu as envie d’investir et que celle-ci prend moins – 30 %, alors c’est le moment d’acheter.

Bizarrement, les actions sont le seul élément où l’on n’est pas content lorsqu’on peut l’acheter moins cher. Alors que si le marché de l’immobilier s’effondre et que tu achètes un appartement à – 30 %, tu es super content ! Pareil pour une paire de chaussures, un téléphone, etc.

Donc, n’essaye pas de prédire les grandes tendances de marché ou les prochains krachs boursiers. Investir régulièrement est une stratégie plus facile et bien souvent, plus rémunératrice.

↪️ Il vaut mieux avoir un petit gain sûr, qu’un gros gain potentiel.

Que recommanderais-tu à quelqu’un qui s’est bien formé en bourse, mais qui n’arrive pas à passer à l’action ?

Concernant les personnes intelligentes et qui réfléchissent énormément, généralement, elles se forment beaucoup, mais ne passent pas à l’action. Ces profils sont tellement intelligents qu’ils trouvent assez de points pour ne pas lancer un projet.

Comme la liste d’éléments qui pourraient mal tourner est longue, ces personnes se découragent et n’entreprennent rien. Finalement, cela ne reste que des probabilités.

Comme je le disais avant, quoi qu’il arrive, en te lançant, tu vas forcément commettre des erreurs. C’est très rare de réussir du premier coup : quand ça arrive, c’est l’exception qui confirme la règle.

Toutefois, si tu t’es déjà bien formé en amont, la chance que tu te plantes vraiment (comme tout perdre en bourse) reste minime. Alors que si tu n’as rien appris, tu augmentes drastiquement tes chances de perdre gros.

Si tu es inquiet, il vaut mieux commencer par investir sur des choses simples. N’essaye pas de devenir un champion du monde. Tu peux prendre des ETF connus et réputés pour leur solidité et leur stabilité financière.

De toute façon, avec le passage à l’action, tu es forcément obligé de passer par là un moment donné. Juste faire, accomplir et avancer sur tes objectifs.

Si l’on compare avec mon projet de rédaction de mon livre, quand j’ai commencé à écrire, je n’étais pas une référence. Je suis ingénieur et je travaille la journée. Je me forme en bourse sur mon temps libre. Donc, quand j’ai publié mon ouvrage, tout le monde m’a dit :

« Je n’aurais jamais pensé que tu aurais écrit un livre. »

Mais si je leur avais parlé de ce projet avant de le débuter, ils m’auraient dit : « Qu’est-ce que tu y connais toi ? Pourquoi écris-tu ce livre ? Tu n’es pas une référence, etc. »

Donc, qui que tu sois, tu as forcément une ou plusieurs qualités sur lesquelles tu peux capitaliser. Il faut réussir à identifier tes points forts et à travailler dessus pour les rendre encore plus importants.

La mentalité d’être dans l’action est vraiment importante. L’échec n’est pas rédhibitoire. Contrairement à ce que l’on entend, car c’est très ancré dans la mentalité française.

On aime bien se tirer vers le bas. Dès qu’une personne échoue, on se moque ou on l’accuse. Mais en attendant, cette personne apprend de ses échecs et avance plus que toi, qui n’a rien fait.

Ces critiques s’apparentent souvent à de la jalousie mal placée ou de la « philosophie de groupe ». Parce qu’on a peur d’être jugé en exprimant son avis.

Bien sûr, il faut apprendre de ses erreurs et prendre des risques calculés. On ne va pas faire n’importe quoi juste pour le plaisir.

Comment investis-tu en bourse personnellement : ETF, actions, les 2 ?

Personnellement, mon portefeuille est composé de 20 actions individuelles. Sur la partie bourse, je me réfère à la chaîne Parlons Long Terme.

Comment Adrien investit-il ?

Mes actions sont dans un style d’investissement « value » et sont diversifiées au maximum :

- small, mid et large caps ;

- diversification géographique : Asie, Europe, Amérique, Océanie ;

- donc, diversification des devises indirectement : euro, dollar, couronne norvégienne, dollar australien ;

- diversification des secteurs d’activités.

Comme on ne peut pas prédire le futur, mon portefeuille est assez solide et peut faire face à des crises sectorielles ou propres à un pays en particulier.

Pour sélectionner mes entreprises, je me base aussi bien sur des critères financiers qu’extra-financiers.

J’habite en Suisse, je n’ai donc pas la possibilité d’investir sur PEA. Toutes mes actions sont détenues au sein d’un CTO (Compte-Titres Ordinaire). J’ai un compte chez Degiro. Je n’ai qu’un seul courtier, car je souhaite garder une gestion simple et passive.

La routine d’investissement d’Adrien Farner

De plus, j’achète des actions, mais je ne les vends pas. Donc, j’ai mis en place une petite routine :

- je me connecte une fois par mois ;

- j’ai un virement automatique qui arrive depuis mon compte courant sur Degiro ;

- puis je renforce l’une de mes positions.

La plupart du temps, je renforce l’action qui a le plus baissé le mois dernier sans raison valable, ce qui me permet de l’acheter en soldes.

Je n’y passe que quelques dizaines de minutes par mois au maximum. Le plus gros du travail reste de sélectionner les meilleures actions au préalable.

Par ailleurs, je ne regarde pas le cours des actions tous les jours. Ce n’est pas forcément une bonne idée et cela incite plutôt à vendre sous le coup de la panique.

Une fois que j’ai sélectionné de bonnes actions, je suis assez confiant dans ma stratégie. C’est un peu comme si tu achetais une Ferrari.

Tu sais qu’il y a un gros moteur, et que même si tu roules à 30 km/h, un moment donné, tu vas pouvoir aller vite. Tandis que si tu achètes une Renault Zoé, au bout d’un moment, tu seras forcément limité en vitesse.

Peux-tu nous parler de ton livre « Le Salarié Intelligent » ?

J’ai écrit ce livre est de donner toutes les clés pour pouvoir améliorer tes finances personnelles. Et ce, que tu :

- sois jeune ;

- sois âgé ;

- as de faibles revenus ;

- as de gros revenus.

Le livre donne des conseils sur le plan personnel, le mindset, l’inflation de ton niveau de vie, mais aussi sur la budgétisation tes dépenses actuelles.

Dans mon ouvrage, j’explique également comment augmenter tes revenus en tant que salarié, avec un cas concret d’expatriation en Suisse.

Une fois que tu as réussi à économiser plus d’argent et en gagner plus, tu vas pouvoir apprendre à investir cet argent. Que ce soit avec l’immobilier, la bourse, les cryptos, le crowdfunding, etc.

Je rentre surtout en détail sur la partie bourse et immobilier. J’ai aussi intégré des chapitres sur la productivité, l’organisation et sur le développement personnel.

Enfin, il y a aussi des exercices de mise en application et des études de cas, ainsi que quelques bonus exclusifs.

En lisant ce livre, tu sauras quelles sont les actions à mettre en place pour te prendre en main financièrement. 📖

Si tu apprécies le livre, tu peux mettre un avis sur Amazon, ça aidera beaucoup Adrien.

Un grand merci à Adrien Farner pour son temps et pour ses réponses ! J’espère que cette interview t’aura plu et te donnera des pistes pour améliorer tes finances personnelles : budget, épargne, augmentation de revenus et investissements !

Pour suivre Adrien Farner, vous pouvez également le retrouver sur son compte Instagram.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.