Avis sur le PEA de la Banque Populaire : une offre à prendre ou à refuser ?

👉 Tu cherches un bon PEA pour investir en bourse, et tu avais pensé à la Banque Populaire ? Mais est-ce vraiment un choix judicieux pour ton épargne ?

Car soyons honnêtes : un mauvais PEA, ce n’est pas juste une petite erreur. C’est des frais qui s’accumulent année après année, grignotant tes gains jusqu’à plusieurs milliers, voire dizaines de milliers d’euros sur le long terme.

C’est aussi des performances réduites, un choix limité d’investissements et des opportunités manquées. Et ça, clairement : tu veux l’éviter à tout prix !

🔎 Alors, on va voir si le PEA de la Banque Populaire est vraiment adapté à ton profil d’investisseur ou s’il existe de meilleures alternatives. Voici mon analyse détaillée des avantages, inconvénients, frais et de l’offre en ETF.

⚖️ Avis PEA Banque Populaire : Les avantages et inconvénients de cette offre

Comme toute banque traditionnelle, la Banque Populaire propose un PEA grand public destiné aux investisseurs qui veulent placer leur argent en bourse sans quitter leur établissement bancaire.

Mais est-ce vraiment une bonne idée ? 🤔 Voyons ensemble les points forts et les limites de cette offre.

✅ Les avantages du PEA Banque Populaire

- Une banque physique reconnue : si tu préfères avoir un conseiller en agence plutôt qu’une plateforme 100 % en ligne, c’est un atout.

- Pratique si tu es déjà client : tu peux gérer ton PEA avec tes autres comptes bancaires, ce qui simplifie le suivi.

- Une gestion sous mandat disponible : contrairement à certaines banques concurrentes, la Banque Populaire propose un service de gestion pilotée.

❌ Les inconvénients à connaître pour ce PEA

- Frais d’ordre élevés : chaque achat/vente d’action ou d’ETF est facturé, contrairement à certains courtiers en ligne qui proposent des ordres gratuits.

- Droits de garde très élevés (0,40 %/an) : ces frais, quasi inexistants chez les courtiers en ligne, pèsent lourd sur la performance de ton portefeuille.

- Une gamme d’ETF restreinte : certains indices majeurs et fonds d’investissement ne sont pas disponibles, limitant la diversification de ton portefeuille.

- Interface et outils peu performants : tu risques de trouver la plateforme peu ergonomique et limitée en fonctionnalités.

- Un manque de transparence frustant : peu de détails accessibles en ligne, ce qui oblige à passer par un conseiller pour tout comprendre.

🏆 Verdict : il vaut mieux choisir une alternative plus performante

Si tu veux un PEA efficace et rentable, je te recommande vivement de te tourner vers des alternatives plus compétitives pour la gestion libre :

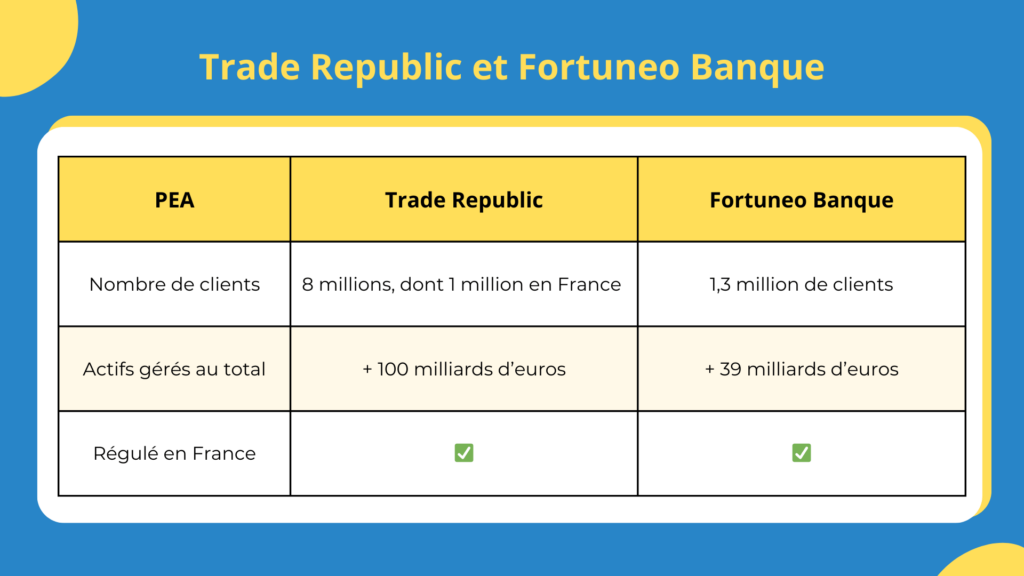

✅ Fortuneo : une banque en ligne avec des frais réduits et une large gamme d’ETF.

✅ Trade Republic : des ordres gratuits et des frais quasi inexistants pour une gestion autonome.

🛣️ En bref : ouvrir ton PEA à la Banque Populaire, c’est un peu comme rouler dans une voiture sans permis : tu avances, mais lentement et tu es limité dans ce que tu peux faire. Pendant ce temps, d’autres investisseurs roulent en voiture de sport sur l’autoroute des marchés financiers.

💰 Les frais facturés au PEA Banque Populaire : un coût à surveiller

Si tu veux maximiser tes gains en bourse, les frais sont un critère essentiel. Et malheureusement, la Banque Populaire fait partie des établissements les plus gourmands. 📉

📌 Des frais de courtage au maximum légal

À chaque achat ou vente d’action ou d’ETF, la Banque Populaire te prélève 0,50 % de frais de transaction. Peu importe le montant de ton ordre, c’est systématiquement le maximum légal autorisé en France.

Et elle n’est pas la seule : toutes les banques traditionnelles appliquent ces frais exorbitants, bien loin des courtiers en ligne qui proposent des ordres gratuits ou quasi gratuits.

📌 Des droits de garde jusqu’à 0,40 % par an… un record !

Tu crois que c’est tout ? Non. La Banque Populaire te facture jusqu’à 0,40 % de droits de garde par an sur la valeur totale de ton portefeuille. C’est énorme.

👉 C’est aussi le maximum légal autorisé en France, et pire encore : c’est plus élevé que chez la plupart des autres banques traditionnelles.

Et n’oublie pas : les 0,40 %, c’est tous les ans. Que tu achètes ou non, que tes actions montent ou baissent, tu payes ces frais en continu.

Résultat ? Un PEA qui coûte bien trop cher, grignotant année après année tes performances. 🚨

👉 Prenons un exemple concret avec un investisseur débutant en bourse du nom de Michel.

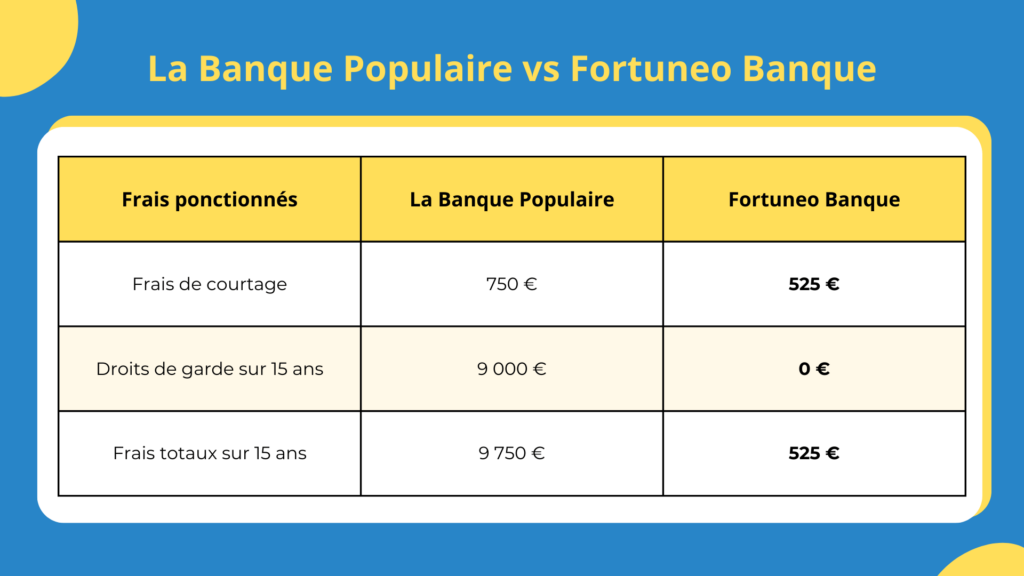

🔎 Michel investit 150 000 € en une seule fois, répartis sur 3 ETF

- Scénario 1 : Fortuneo Banque → 0,35 % par ordre, pas de droits de garde.

- Scénario 2 : Banque Populaire → 0,50 % par ordre + 0,40 % de droits de garde annuels.

Michel passe 3 ordres de 50 000 € chacun. Puis, il laisse son argent fructifier pendant 15 ans. Voyons combien il va payer en frais dans chaque cas.

🚨 Différence totale : Michel perd 9 225 € en choisissant la Banque Populaire ! En gros, c’est comme jeter 9 225 € par la fenêtre, simplement parce qu’il a opté pour un mauvais PEA.

Et encore, ces frais sont une estimation minimale. Parce que si son portefeuille augmente en valeur, les droits de garde explosent aussi ! 📈

Conclusion : Michel doit fuir la Banque Populaire

Michel pensait faire un bon choix en restant chez sa banque… mais il vient de comprendre qu’il se fait ponctionner 9 000 € pour rien.

Pendant ce temps, ceux qui ont choisi Fortuneo ou Trade Republic investissent sans se faire plomber par ces frais colossaux. 💸

📈 Quels ETF peut-on acheter avec le PEA de la Banque Populaire ?

Bonne nouvelle ! La Banque Populaire offre une certaine transparence sur les fonds disponibles, puisque tu peux consulter leur sélection juste ici :

🔗 Liste des fonds éligibles au PEA Banque Populaire

Mais attention, car cette liste concerne surtout des OPC (Organismes de Placement Collectif), et non pas directement des ETF. Et ça, on peut le dire : c’est un vrai problème ! Découvrons ensemble pourquoi…

🎯 OPC vs ETF : des frais qui explosent sur le long terme

- OPC : 1 à 2,50 % de frais annuels, qui grignotent tes performances.

- ETF : en moyenne 0,30 % de frais par an, soit jusqu’à 8 fois moins !

Sur 15 ans, cette différence de 2 % peut te coûter des milliers d’euros, voire beaucoup plus…

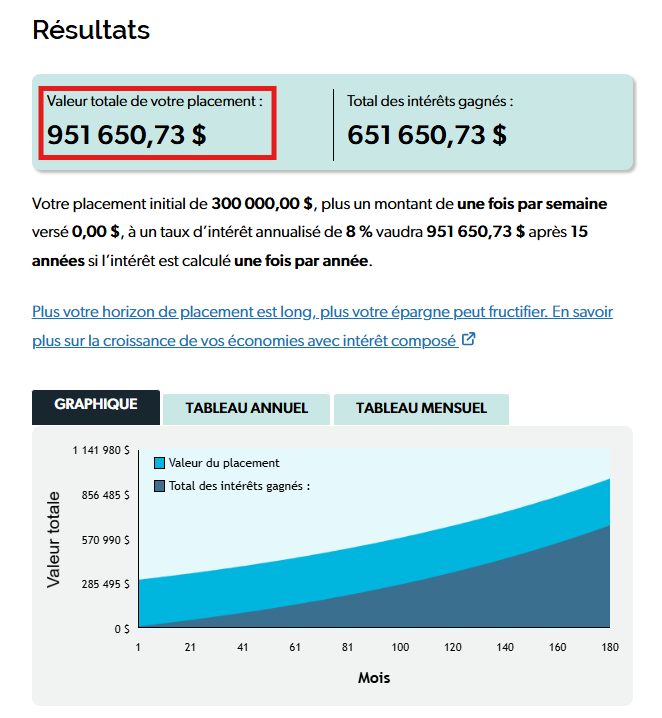

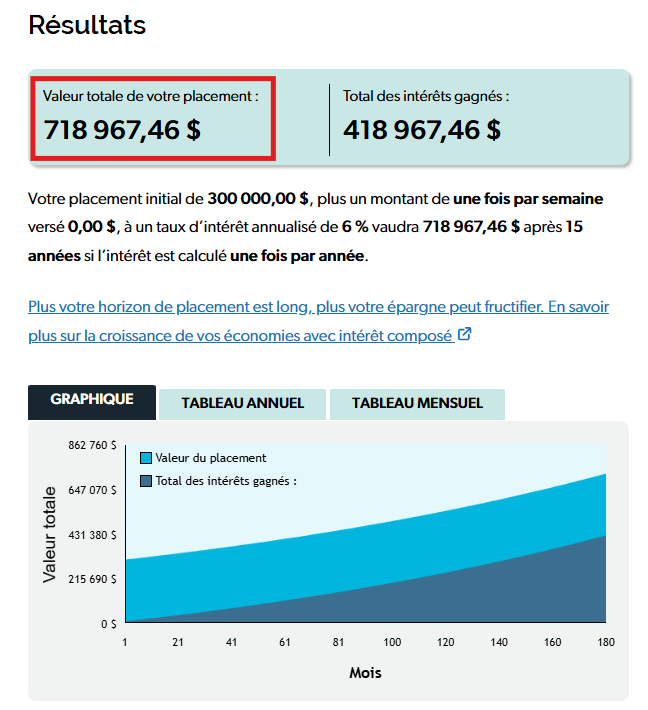

🔎 Comme le prouve cette simulation avec 300 000 € d’investissement en bourse :

- la photo de gauche suppose un rendement annuel de 8 % avec des ETF ;

- celle de droite suppose un rendement annuel de 6 % avec les OPC (et leurs frais élevés).

Au total, entre les 2 scénarios, tu as une différence totale de 232 683 €. Soit le prix d’un an de voyage autour du monde en hôtel 5 étoiles !

🚨 Un choix limité… et l’absence d’un incontournable !

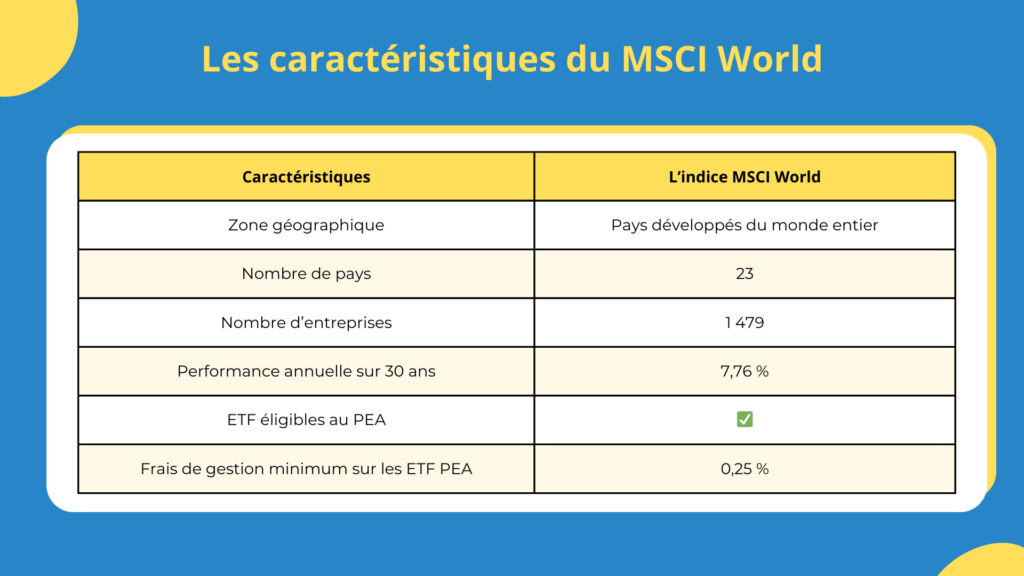

Si tu espérais investir dans l’ETF MSCI World, l’un des meilleurs ETF pour un investisseur particulier, mauvaise nouvelle : il n’est pas proposé chez la Banque Populaire.

👉 Pourquoi c’est un problème ?

- Environ 8 % de rendement annuel sur les 50 dernières années.

- Diversification mondiale sur 1 500 entreprises dans 23 pays développés.

- Des frais réduits (souvent autour de 0,30 % par an).

❌ Ne pas proposer cet ETF performant et populaire, c’est passer à côté de l’une des meilleures options pour investir en bourse sereinement.

Donc clairement, le PEA de la Banque Populaire est loin d’être le meilleur du marché. 😥

🤖 Gestion pilotée en PEA à la Banque Populaire : une fausse bonne idée ?

Tu veux déléguer la gestion de ton PEA pour éviter les erreurs et optimiser ton investissement ? Sur le papier, la gestion sous mandat de la Banque Populaire pourrait sembler être une bonne option… mais en réalité, elle présente de sérieux inconvénients. 🚨

📌 Des frais qui plombent tes performances

- 1,30 % de frais de gestion annuels prélevés sur ton capital, chaque année.

- 1 à 2,50 % de frais supplémentaires sur les OPC (fonds d’investissement) utilisés dans cette gestion sous mandat.

👉 Au total, ces frais peuvent dépasser 3 % par an ! Une véritable ponction qui réduit drastiquement ton rendement sur le long terme.

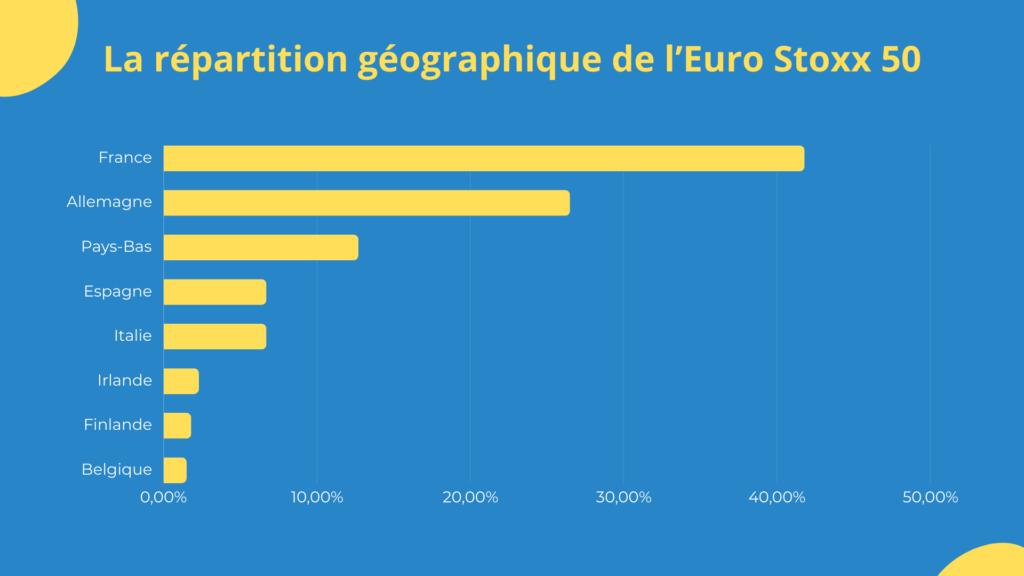

📌 Une diversification très limitée… et risquée

En prenant l’un des PEA en gestion sous mandat, l’argent est investi sur des OPC répliquant le CAC 40 et l’Euro Stoxx 50 :

- Le CAC 40 : seulement 40 entreprises françaises.

- L’Euro Stoxx 50 : seulement 50 entreprises européennes.

Et là, problème majeur…

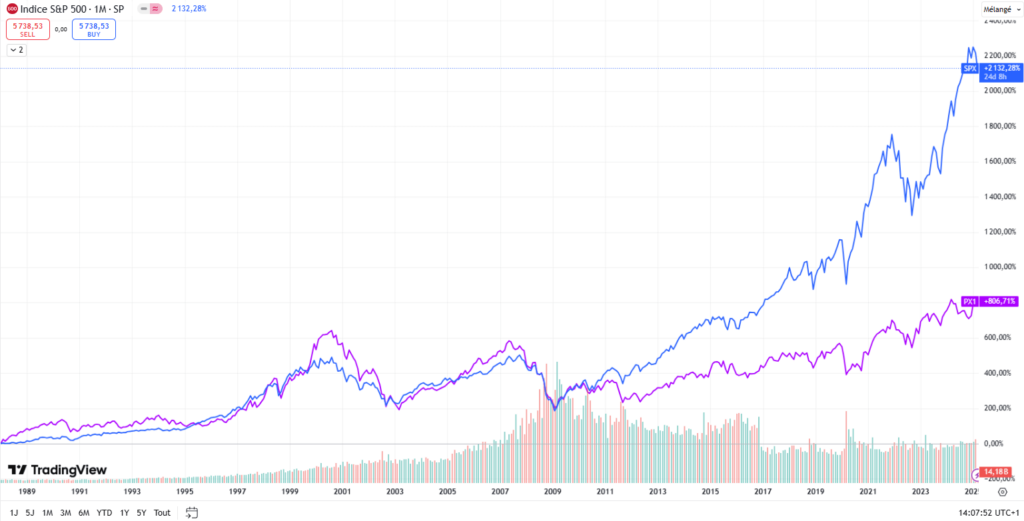

❌ Aucune exposition aux États-Unis. Or, les États-Unis représentent 70 % de la bourse mondiale et regroupent les entreprises les plus performantes au monde : Apple, Microsoft, Amazon, Tesla, etc.

depuis 1988

Si tu optes pour un ETF diversifié mondialement, tu investis dans des centaines d’entreprises à travers le monde. À l’inverse, la gestion sous mandat de la Banque Populaire te limite à 40 entreprises françaises et 50 européennes, avec des frais bien plus élevés.

🔎 Résultat ? Tu payes plus cher pour être moins diversifié et moins performant.

🎯Conclusion : Le PEA Banque Populaire est-il un bon choix pour atteindre tes objectifs ?

Si tu es déjà client et que tu veux centraliser tes comptes, le PEA Banque Populaire pourrait faire l’affaire… du moins en théorie. Mais ses frais élevés et son manque de fonctionnalités avancées le rendent peu compétitif face aux courtiers en ligne !

✅ De ce fait :

- si tu veux une gestion pilotée, regarde du côté de Yomoni ;

- si tu recherches une gestion libre, tu peux opter pour Fortuneo ou Trade Republic.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Le PEA Banque Populaire est-il un bon choix pour un débutant ?

👉 Pas vraiment. Il est simple à ouvrir, mais les frais élevés et le manque d’ETF diversifiés limitent son intérêt. Pour la gestion libre, un courtier en ligne comme Fortuneo ou Trade Republic sera bien plus avantageux pour ton épargne.

Peut-on investir dans un ETF MSCI World avec le PEA Banque Populaire ?

❌ Non, malheureusement, l’ETF MSCI World n’est pas disponible. C’est un gros point négatif, car cet ETF est l’un des meilleurs pour une diversification mondiale et des performances solides (+8 %/an en moyenne).

Par contre, il existe de nombreux OPC (fonds d’investissement) chez la Banque Populaire, mais ces derniers sont bien trop onéreux.

Quels sont les frais sur le PEA de la Banque Populaire ?

On retrouve des frais de courtage élevés (0,50 % par ordre), mais aussi des droits de garde (jusqu’à 0,40 % par an).

👉 De plus, si tu optes pour la gestion sous mandat, tu devras payer des frais de gestion annuels (1,30 % + 1 à 2,50 % sur les OPC). Ces coûts sont considérables !

La gestion sous mandat du PEA Banque Populaire est-elle intéressante ?

Non, elle est trop chère et mal diversifiée. Ton patrimoine est investi uniquement sur 40 sociétés françaises et 50 européennes. Alors qu’un ETF Monde couvrirait 1 500 entreprises différentes et pour un coût bien plus bas. 😉

Quelles sont les meilleures alternatives au PEA de la Banque Populaire ?

✅ Trade Republic pour des frais ultra-réduits et une large gamme d’ETF.

✅ Fortuneo pour un bon compromis entre banque et courtier en ligne.

✅ Yomoni si tu veux une gestion pilotée efficace avec des ETF performants, tout en payant des frais raisonnables.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.