PEA ou assurance-vie après 70 ans : que choisir pour investir intelligemment ?

À 70 ans passés, tu pensais avoir fait “le gros” de ton parcours patrimonial. Et pourtant, une question revient sans cesse dans ta tête… sans réponse vraiment claire :

Est-ce que je dois encore verser sur mon assurance-vie ?

Est-ce que je peux ouvrir un PEA à mon âge ?

Et si je me trompais maintenant, est-ce que mes enfants en paieront les conséquences ?”

🔎 Tu as mis de côté plusieurs dizaines de milliers d’euros, et tu veux :

Te faire un complément de revenu sans bloquer ton argent,

Transmettre sans frais inutiles à tes proches,

Et surtout, ne pas faire d’erreur irréversible à ton âge.

Dans cet article, on remet tout à plat, simplement.

✅ Tu vas voir :

Ce qu’il faut vraiment savoir sur l’assurance-vie après 70 ans,

Pourquoi le PEA est loin d’être réservé aux jeunes actifs,

Et comment faire le bon choix (ou le bon mélange) pour ton objectif personnel.

🧾 L’assurance-vie après 70 ans : encore utile ou dépassée ?

Tu as sûrement entendu cette phrase :

“Après 70 ans, ça ne sert plus à rien de verser sur une assurance-vie.”

Et comme beaucoup, tu as peut-être décidé de ne plus y toucher.

Mais la réalité est un peu plus subtile que ça. Et surtout : ça dépend de ce que tu veux faire avec ton argent.

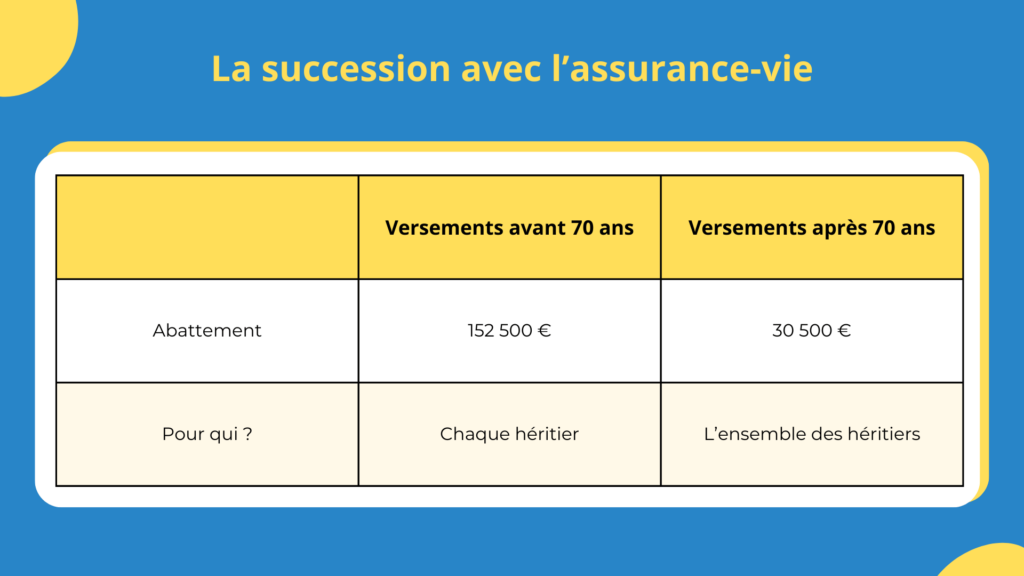

📉 Ce qui change vraiment après 70 ans

🔎 À partir de ton 70e anniversaire, la fiscalité de l’assurance-vie évolue sur les nouveaux versements :

Tu ne bénéficies plus de l’abattement de 152 500 € par bénéficiaire,

À la place, tu as droit à 30 500 € d’abattement global, à répartir entre tous les bénéficiaires,

Tout ce qui dépasse ce montant sera soumis aux droits de succession classiques.

Dit autrement :

Tu peux toujours utiliser l’assurance-vie pour transmettre, mais l’avantage fiscal est plus limité après 70 ans.

💡 Alors, à quoi ça sert encore ?

Malgré cette limite, l’assurance-vie reste un outil ultra-flexible et toujours pertinent… si tu l’utilises pour les bonnes raisons.

📌 Ce que tu peux encore faire intelligemment après 70 ans avec une assurance-vie :

Continuer à faire fructifier ton épargne dans un cadre fiscal doux,

Effectuer des rachats partiels sans impôt sur le revenu (au bout de 8 ans),

Avantager ton conjoint ou un enfant avec une clause bénéficiaire bien rédigée,

Garder ton argent disponible à tout moment (pas de blocage, contrairement aux idées reçues),

Transmettre jusqu’à 30 500 € hors succession — ce qui reste utile si tu veux aider un enfant ou un petit-enfant.

🔄 Diversifier simplement, sans se compliquer

L’un des gros atouts de l’assurance-vie, c’est sa capacité à regrouper plusieurs formes d’investissement dans un seul contrat.

Tu peux :

Investir en bourse à ton rythme via des ETF simples,

Te positionner en immobilier diversifié avec des SCPI,

Sécuriser une partie de ton capital dans un fonds euros à capital garanti.

Tu as donc la main sur l’équilibre sécurité / performance, sans devoir multiplier les comptes ni te perdre dans des démarches complexes.

🧭 En résumé

L’assurance-vie n’est pas morte après 70 ans.

Elle devient simplement plus stratégique : il faut savoir pourquoi tu verses et à qui tu veux transmettre.

Et elle reste très utile si tu veux diversifier ton épargne, garder de la souplesse et préparer ta transmission.

👉 Mais si ton objectif principal, c’est d’investir uniquement en Bourse, avec des ETF, tout en réduisant tes impôts sur le long terme…

Alors le PEA risque de t’intéresser. On en parle tout de suite 👇

📈 Le PEA après 70 ans : trop tard ou encore intéressant ?

Quand on parle de PEA, tu as peut-être cette réaction :

“Mais ça, c’est pour les jeunes qui veulent jouer en Bourse, non ?”

Et pourtant, même à 70 ans passés, tu peux encore ouvrir un PEA.

Et surtout, il peut t’apporter de vrais avantages, si tu veux investir en Bourse sans te faire plomber par les impôts.

🧾 Le PEA en 2 minutes : comment ça marche ?

Le Plan d’Épargne en Actions (PEA) est un compte fiscalement avantageux pour investir en Bourse, à travers des actions et des ETF.

📌 Ce qu’il faut retenir sur le fonctionnement du PEA :

Tu peux l’ouvrir même après 70 ans,

Tu investis uniquement en actions européennes (et certains ETF internationaux),

L’argent est “bloqué” fiscalement pendant 5 ans,

Après 5 ans, tous tes gains sont exonérés d’impôt (tu ne paies que les prélèvements sociaux à 17,2 %).

⏳ L’argent est bloqué pendant 5 ans : est-ce vraiment un problème ?

Tu ne pourras pas faire de retrait sans “casser” ton PEA avant 5 ans, c’est vrai.

Mais en réalité, ce délai correspond à l’horizon minimum conseillé pour investir en Bourse, quel que soit ton âge.

Si tu veux investir pour moins de 5 ans, ce n’est pas le bon outil… Mais surtout, la Bourse n’est tout simplement pas adaptée à un horizon aussi court. Trop risqué. Trop instable.

🌍 Ce que tu peux y mettre : bien plus que tu ne crois

Le PEA ne se limite pas à quelques actions françaises comme EDF ou Total.

Tu peux investir très simplement dans plus de 150 fonds cotés appelés ETF, qui te permettent de diversifier immédiatement.

📌 Exemples d’ETF que tu peux loger dans un PEA :

ETF sur les grandes entreprises européennes (comme l’Euro Stoxx 600),

ETF sur les États-Unis (comme le S&P 500),

ETF sur 23 pays développés du monde entier (comme le MSCI World),

- ETF sur les marchés émergents (Asie, Amérique latine…).

Et comme ce sont des fonds “paniers”, tu n’as pas besoin de suivre l’actu économique tous les jours.

Bien au contraire ! Le but est justement de rester le plus loin possible des actus pour éviter les erreurs d’investissements dues à la panique ou l’euphorie.

🎯 En résumé

↪️ PEA ou assurance-vie après 70 ans : Le PEA reste très pertinent après 70 ans, à condition que tu n’aies pas besoin de cet argent dans les 3 à 5 prochaines années.

Il te permet :

D’investir en Bourse sans subir l’impôt sur les plus-values,

De diversifier ton portefeuille à l’international,

D’éviter les frais souvent élevés des assurances-vie (c’est surtout le cas des mauvais contrats).

Et même si tu ne peux pas le transmettre comme une assurance-vie, c’est un excellent outil pour faire fructifier ton capital efficacement, tant que tu es en vie.

👨👩👧👦 Succession PEA ou Assurance-vie après 70 ans : que deviennent vraiment tes placements ?

Peut-être que tu te poses cette question :

“Et si je meurs, mes enfants vont devoir tout vendre ? Ils vont payer combien d’impôts ?”

Tu as bien raison d’y penser maintenant.

Car chaque enveloppe ne réagit pas de la même façon au moment de la succession.

On fait le point, sans jargon.

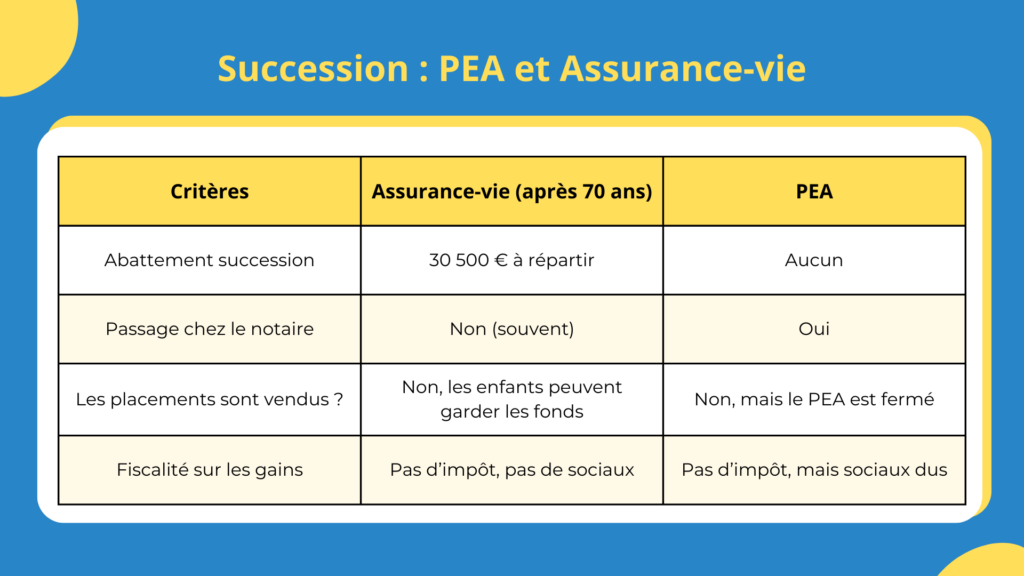

🧾 1. L’assurance-vie : le seul contrat hors succession

C’est le grand avantage de l’assurance-vie : elle est transmise directement aux bénéficiaires, sans passer par le notaire (sauf exception).

📌 Ce qu’il faut savoir :

Tu choisis à l’avance qui reçoit quoi grâce à la clause bénéficiaire

L’argent n’entre pas dans la masse successorale

En cas de décès, les unités de compte ne sont pas forcément vendues : tes enfants peuvent les conserver dans un nouveau contrat

La fiscalité dépend de ton âge au moment des versements :

Avant 70 ans : abattement de 152 500 € par bénéficiaire

Après 70 ans : abattement global de 30 500 €, puis droits de succession classiques

✅ En résumé : c’est le plus souple pour transmettre, et le seul où les bénéficiaires peuvent garder les fonds investis.

🎯 Exemple concret avec l’assurance-vie d’André

André a 79 ans. Il a versé 50 000 € sur une assurance-vie après ses 70 ans.

À son décès, son fils Maxime et sa fille Sophie sont désignés bénéficiaires à parts égales.

👉 Contrairement au PEA, l’assurance-vie n’entre pas dans la succession classique. Elle est transmise directement à Maxime et Sophie, sans passer par le notaire.

👉 Mais comme André a versé cet argent après 70 ans, seuls les premiers 30 500 € sont exonérés de droits de succession (à se partager entre Maxime et Sophie).

💸 Résultat :

Sur les 50 000 €, 30 500 € sont exonérés,

Les 19 500 € restants sont soumis aux droits de succession classiques,

Soit 9 750 € à déclarer chacun.

Avec une assurance-vie ouverte après 70 ans, Maxime et Sophie reçoivent leur part sans blocage, et ne paient souvent rien du tout si les sommes restent raisonnables.

📈 2. Le PEA : clôturé, mais les titres peuvent être transférés

Au décès du titulaire, le PEA est automatiquement clôturé.

📌 Ce qu’il faut savoir :

Les titres détenus dans le PEA sont transférés sur un compte-titres ordinaire ouvert au nom de la succession.

Les héritiers peuvent choisir de vendre ces titres ou de les conserver.

Les plus-values latentes au moment du décès sont exonérées d’impôt sur le revenu, mais soumises aux prélèvements sociaux.

La valeur des titres au jour du décès est intégrée à l’actif successoral pour le calcul des droits de succession.

✅ En résumé : les titres ne sont pas vendus automatiquement, et les héritiers ont la possibilité de les conserver ou de les vendre selon leur choix.

🎯 Exemple concret avec le PEA de Michel

Michel a 78 ans. Son PEA vaut aujourd’hui 50 000 €, dont 20 000 € de gains depuis l’ouverture. À son décès, son fils Thomas hérite de ce PEA.

👉 Le plan est automatiquement fermé, mais les titres ne sont pas vendus. Ils sont transférés sur un compte-titres ordinaire au nom de la succession.

👉 Les 20 000 € de gains sont exonérés d’impôt, mais pas des prélèvements sociaux.

Thomas devra payer 3 440 € (soit 17,2 % de 20 000 €) de prélèvements sociaux, même s’il ne vend rien.

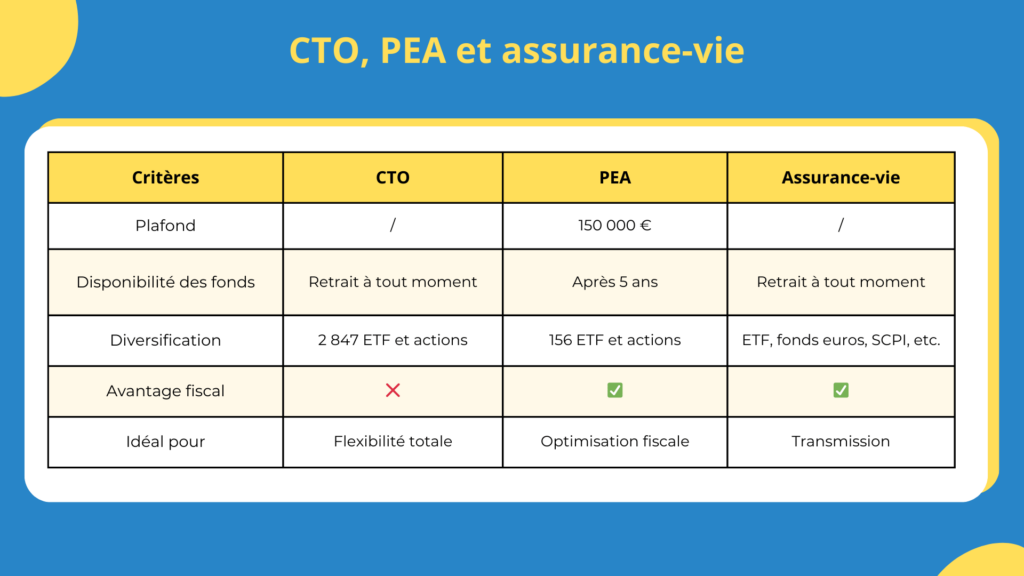

💼 Un mot rapide sur le CTO (Compte-Titres Ordinaire)

On a beaucoup parlé du PEA et de l’assurance-vie, mais il existe aussi une enveloppe plus libre : le compte-titres ordinaire (CTO).

👉 Pas de plafond, pas de durée minimale, et un accès à plus de 2 800 ETF, y compris des obligations ou des marchés non accessibles en PEA. La fiscalité est moins douce, mais si tu veux diversifier à fond ou toucher des revenus rapidement, ça peut être un excellent complément.

🧭 Conclusion : PEA ou assurance-vie après 70 ans, il n’est pas trop tard pour investir…

Si tu retiens une seule chose de cet article, c’est celle-ci :

Non, à 70 ans passés, il n’est pas trop tard pour investir intelligemment en Bourse.

Mais encore faut-il savoir comment, avec quoi, et dans quel but.

Aujourd’hui, tu as trois grandes enveloppes à ta disposition, chacune avec ses atouts :

Le PEA, pour profiter d’une fiscalité avantageuse sur tes gains après 5 ans

L’assurance-vie, pour transmettre sereinement et investir de façon diversifiée (ETF, SCPI, fonds euros)

Le CTO, pour garder une flexibilité maximale, toucher des revenus immédiats et accéder à un choix plus large de fonds.

🎯 Et selon ton profil, tu peux choisir celle qui correspond le mieux à tes besoins du moment :

Tu veux transmettre ? → L’assurance-vie est faite pour ça

Tu veux optimiser tes impôts à moyen terme ? → Le PEA est une option solide

Tu veux diversifier librement et toucher des revenus dès maintenant ? → Le CTO t’ouvre toutes les portes

Et surtout, tu n’as pas besoin de choisir un seul outil.

👉 Tu peux ouvrir plusieurs comptes, et les utiliser en complément, pour combiner sécurité, performance et souplesse.

📊 Alors, gestion libre ou pilotée : comment être sûr de ne pas se tromper après 60 ans ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est bien plus compliqué qu’il n’y paraît.

D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Et un accompagnement humain parfaitement adapté aux plus de 60 ans.

Mais alors, quelle est cette solution idéale ?

C’est la raison pour laquelle j’ai écrit ce guide. Tout y est expliqué, étape par étape ! 👇

Est-ce que je peux encore ouvrir un PEA après 70 ans ?

🟢 Oui, absolument. Même après 70 ans, tu peux ouvrir un PEA. Ce n’est pas réservé aux jeunes actifs ! Il te permet d’investir en bourse (surtout via des ETF) avec une fiscalité très avantageuse après 5 ans.

Tant que tu peux laisser cet argent travailler pour toi quelques années, c’est une option sérieuse.

Après 70 ans, est-ce que ça vaut le coup de verser sur mon assurance-vie ?

Oui, mais pour d’autres raisons qu’avant. Tu ne bénéficies plus des 152 500 € d’abattement par bénéficiaire, mais tu peux encore transmettre 30 500 € hors succession, et surtout faire fructifier ton argent dans un cadre souple et fiscalement doux.

📊 Tu peux aussi diversifier sur des ETF, des fonds euros ou encore de l’immobilier avec des SCPI.

Et si je décède, que deviennent mes placements ?

🔎 Tout dépend de l’enveloppe que tu as choisie :

Assurance-vie : l’argent va directement aux bénéficiaires sans passer par le notaire. C’est le plus simple pour transmettre.

PEA : il est clôturé, mais les titres sont transférés à tes héritiers. Ils peuvent les garder ou les vendre.

CTO : il fait partie de la succession comme un compte classique. Les titres sont transmis tels quels.

Que faire si j’ai besoin de mon argent dans moins de 5 ans ?

❌ Dans ce cas, oublie le PEA : tu casserais le cadre fiscal et la bourse à court terme est risquée.

L’assurance-vie est mieux adaptée dans ton cas : tu peux faire des retraits partiels à tout moment, sans pénalité, même si ton contrat a moins de 8 ans. C’est l’enveloppe la plus souple des 2.

Est-ce que je dois choisir entre assurance-vie, PEA et CTO ?

Pas du tout. Ce ne sont pas des solutions exclusives, mais complémentaires. Tu peux très bien :

Garder de la souplesse avec une assurance-vie ;

Optimiser ta fiscalité avec un PEA ;

Et utiliser un CTO pour diversifier encore plus ou toucher des revenus rapidement.

↪ Le plus important, c’est de choisir ce qui correspond à ton objectif, pas de rentrer dans une case.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Quelle assurance vie me conseillerez vous ?? j’ai 75 ans

Que choisir : Garance….

Bonjour Marie-Thérèse,

Pour l’assurance-vie, il existe effectivement plus de 200 contrats d’assurances-vie sur le marché.

Je recommande souvent Linxea Spirit 2 ou Lucya Cardif 2, car il y a un choix important d’ETF et des frais très compétitifs.

Ces contrats sont intéressants peu importe l’âge de l’épargnant d’ailleurs 🙂

Si vous avez envie d’échanger plus en détail sur votre situation, vous pouvez me contacter par email à [email protected].

Bonne journée !

Merci, tres bien expliqué

Bonjour Marie-Thérèse,

Merci beaucoup pour votre commentaire, ça me fait plaisir.

Ravi que l’article vous plaise !