Mon avis sur le PEA du CIC : un bon plan pour ton épargne ?

💡 Le PEA du CIC est-il vraiment un bon choix pour investir en bourse ou cache-t-il des frais élevés et une offre limitée ?

Si tu cherches à faire fructifier ton épargne en bourse, tu as peut-être envisagé d’ouvrir un PEA au CIC. Banque physique, gestion sous mandat, possibilité d’investir en fonds diversifiés… Sur le papier, l’offre semble alléchante. Mais en creusant un peu, est-elle vraiment compétitive face aux meilleurs courtiers en ligne ? 🤔

Dans cet avis détaillé, on passe en revue les avantages et inconvénients du PEA CIC, en le comparant à des alternatives comme Fortuneo Banque et Trade Republic. Ces derniers séduisent de plus en plus d’investisseurs grâce à leurs frais réduits et leur large gamme d’actifs.

À la fin de cet article, tu sauras si le PEA CIC est fait pour toi ou si d’autres solutions sont plus intéressantes. 🚀

⚖️ Avis PEA CIC : Les avantages et inconvénients de cette offre

Le PEA du CIC peut être une option envisageable si tu es attaché aux banques classiques, que tu as déjà tes comptes chez eux ou que tu veux un conseiller dédié pour t’accompagner. Avec ses 3 modes de gestion (libre, conseillée ou sous mandat), il offre une certaine flexibilité pour ceux qui ne veulent pas gérer seuls leurs investissements.

Mais soyons honnêtes : pour un investisseur soucieux de limiter ses frais, le CIC est un vrai gouffre financier. Entre les frais d’ordre élevés et les coûts de gestion sous mandat, ton portefeuille sera ponctionné bien avant d’avoir eu le temps de réellement fructifier.

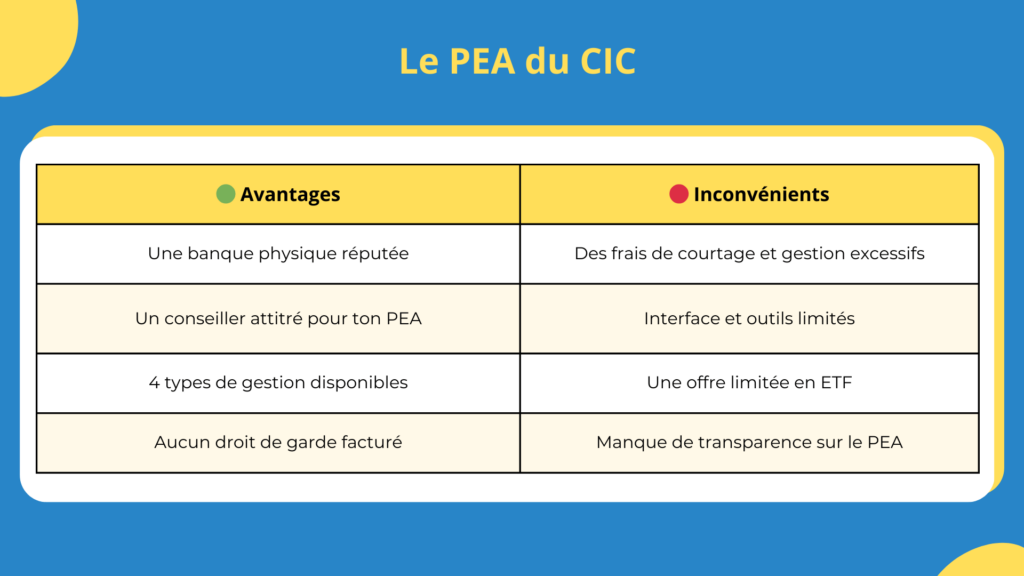

🟢 Les avantages du PEA CIC

- Banque traditionnelle : idéal si tu apprécies un contact physique avec un conseiller.

- Gestion adaptée aux différents profils : gestion libre, conseillée ou sous mandat.

- Facilité pour les clients du CIC : tout est centralisé si tu as déjà des comptes chez eux.

- Aucun droit de garde facturé : le CIC est aligné sur les courtiers en ligne.

🔴 Les inconvénients du PEA CIC

- Frais excessifs : frais d’ordre, frais de gestion sous mandat… autant de charges qui plombent la rentabilité.

- Un PEA conçu pour la banque, pas pour toi : avec de tels frais, c’est surtout le CIC qui en profite.

- Gamme d’ETF restreinte : certains indices majeurs et fonds d’investissements sont absents.

- Interface et outils limités : loin de l’ergonomie et des fonctionnalités des meilleurs courtiers en ligne.

- Manque de transparence : il est difficile de recueillir toutes les informations du PEA du CIC ; et de leur gestion pilotée.

👉 Si tu veux investir sérieusement en bourse sans voir tes gains s’évaporer en frais, oublie le PEA du CIC. C’est un peu comme aller au restaurant et payer 200 € pour une assiette de pâtes basiques, alors qu’à côté, un chef étoilé te propose un menu gastronomique pour moitié prix.

Pourquoi payer plus cher pour moins bien ?

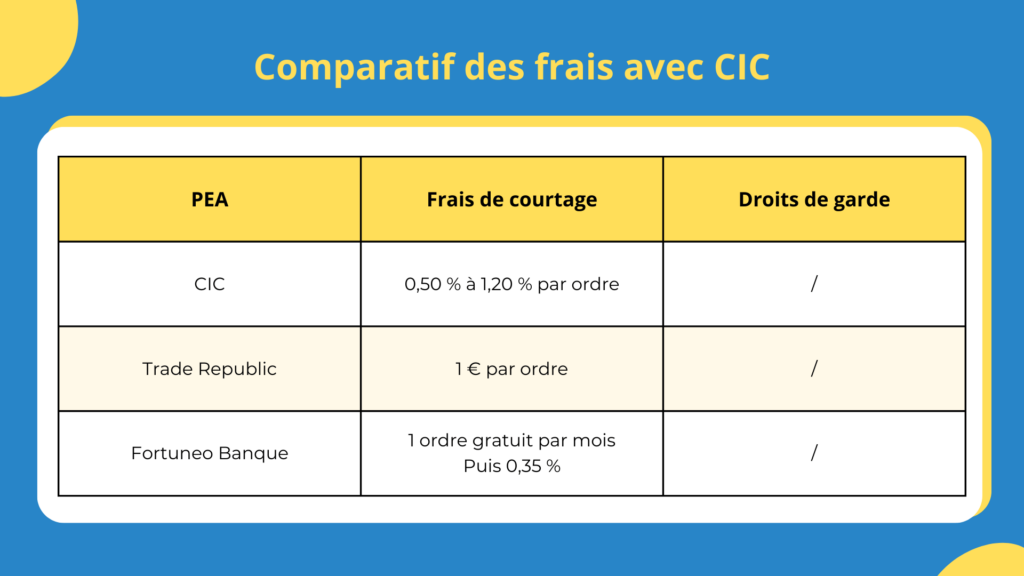

💰 Les frais facturés au PEA CIC : un coût à surveiller

Contrairement à certains établissements, le PEA du CIC n’applique pas de droits de garde, ce qui peut sembler attractif au premier abord. Mais attention, cela ne signifie pas qu’il est gratuit pour autant.

📌 Voici les principaux frais du PEA CIC à connaître

✅ Ce qui est gratuit

- Droits de garde : Aucuns frais pour les PEA et PEA-PME.

- Ouverture et clôture du PEA : Gratuites.

- Frais de transmission d’ordre de Bourse : Gratuits.

💰 Frais de transaction (achat/vente d’actions, ETF, etc.)

- 0,50 % du montant de l’ordre, si passé via Internet ou l’application mobile (aucun minimum de facturation).

- 1,20 % du montant de l’ordre, si passé par téléphone, courrier ou en agence (aucun minimum de facturation).

⚠️ Autres frais à prévoir

- Frais de gestion sous mandat : Jusqu’à 1,20 %/an.

- Frais de gestion annuels sur les OPC « maison » pour la gestion pilotée : entre 1 et 2 % par an.

❌ Un PEA qui peut coûter cher sur le long terme

L’absence de droits de garde est un bon point, mais les frais d’ordre élevés peuvent vite grever la rentabilité.

Même si les ordres passés en ligne sont plafonnés à 0,50 % sans minimum, cela reste beaucoup plus cher que chez les courtiers en ligne, où un ordre coûte souvent 1 €, voire moins sous certaines conditions.

👉 Conclusion ? Si tu comptes passer régulièrement des ordres en Bourse, le PEA du CIC risque de te coûter bien plus cher qu’un courtier en ligne. 🤨

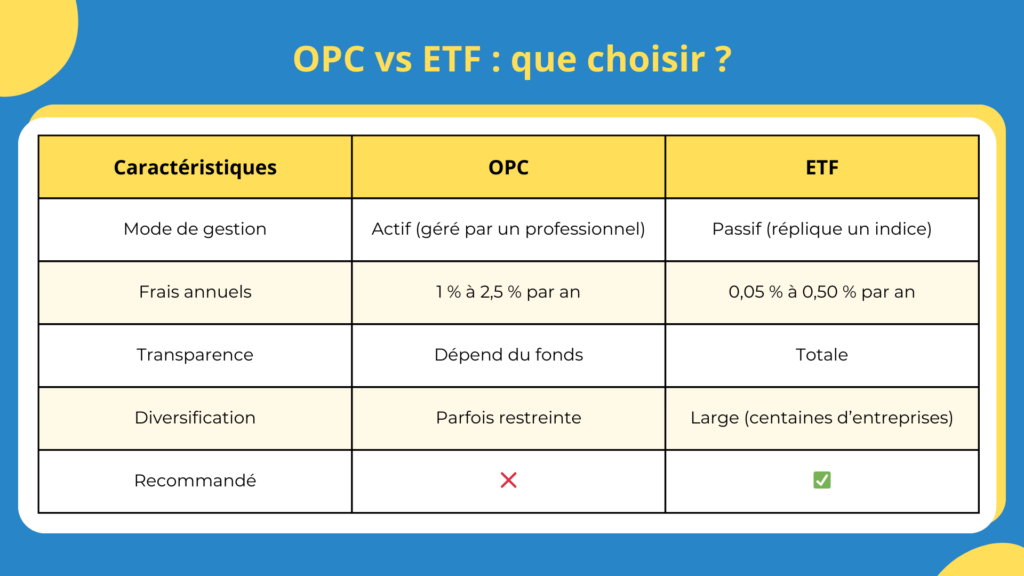

📈 Quels ETF peut-on acheter avec le PEA du CIC ?

Le PEA CIC permet d’investir dans certains ETF bien connus, comme ceux répliquant le MSCI World, le S&P 500 ou le Stoxx 600. Ces ETF sont intéressants pour diversifier un portefeuille avec des frais réduits ; tout en apportant une très belle performance à long terme.

↪️ Le genre de fonds qui t’aiderait à atteindre tes objectifs financiers et à augmenter ton patrimoine, n’est-ce pas ?

🚨 Mais attention : le CIC met aussi en avant des OPC (Organismes de Placement Collectif), souvent des fonds maison, et c’est là que les choses se compliquent.

Contrairement aux ETF, ces OPC sont gérés activement par la banque, avec des frais pouvant dépasser 1 à 2 % par an, contre 0,30 % par an en moyenne pour un ETF. Et le problème, c’est que ces frais élevés ne garantissent pas une meilleure performance.

📌 Quelle différence entre un OPC et un ETF ?

- Un ETF suit un indice boursier (ex. : S&P 500) en répliquant automatiquement sa performance, avec des frais faibles.

- Un OPC est un fonds géré activement par des experts, mais dont la performance dépasse rarement celle du marché, tout en prélevant des frais élevés.

2 % de frais annuels qui te coûtent très cher…

Prenons l’exemple de Patricia, qui investit 500 000 € en bourse sur 15 ans.

📈 Scénario 1 : Patricia investit dans des ETF avec un rendement moyen de 8 % par an.

📉 Scénario 2 : Patricia investit dans des OPC avec un rendement réduit à 6 % par an à cause des frais élevés.

🔎 Calcul après 15 ans avec les intérêts composés :

- ETF (8 % par an) :

500 000 × (1,08)¹⁵ = 1 587 000 € - OPC (6 % par an) :

500 000 × (1,06)¹⁵ = 1 198 000 €

💥 Différence : 389 000 € de moins, uniquement à cause des frais !

📌 Pourquoi un tel écart ?

Les intérêts composés amplifient les écarts de rendement : chaque euro gagné est réinvesti et génère lui-même des gains. Avec un rendement de 8 %, la boule de neige grossit beaucoup plus vite qu’avec 6 %.

🏡 À quoi correspondent 389 000 € ?

Avec cette somme, Patricia pourrait :

✔️ S’offrir une Porsche 911 Turbo S neuve, avec 10 ans d’entretien et de carburant. 🚗

✔️ Acheter une résidence secondaire en bord de mer. 🏖️

✔️ Financer les études de ses petits-enfants dans des écoles prestigieuses. 🎓

💡 Moralité : Les frais ne sont pas qu’un petit détail. À long terme, ils peuvent littéralement coûter des années de liberté financière… ou une voiture de luxe !

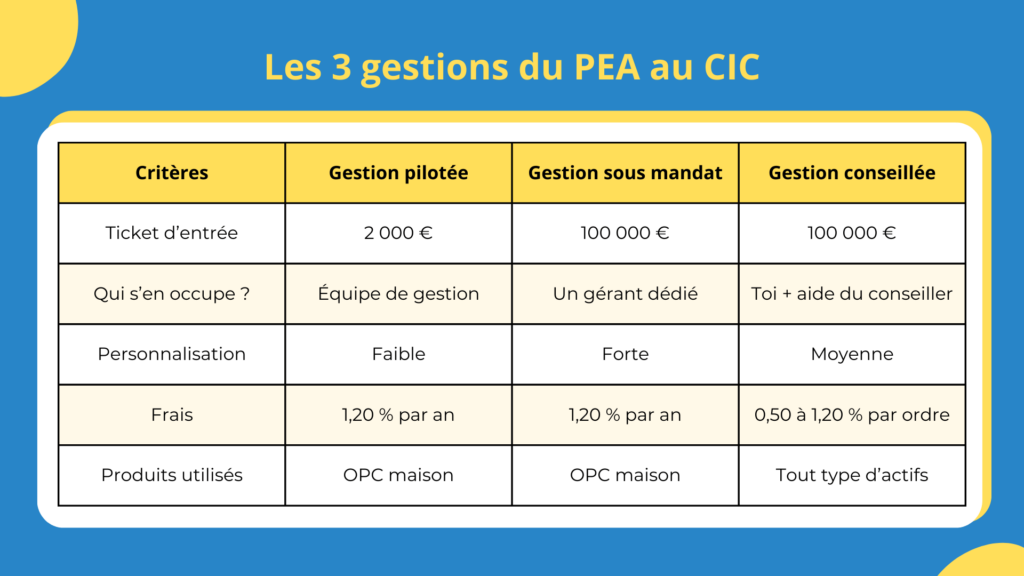

🤖 Gestion pilotée, sous mandat ou conseillée : quelles différences au CIC ?

Le CIC propose trois types de gestion pour son PEA, chacun avec un niveau d’accompagnement et un ticket d’entrée différent :

1️⃣ Gestion pilotée (Accessible dès 2 000 €)

- Ton portefeuille est géré par des experts selon un profil de risque défini à l’avance.

- Aucune intervention de ta part, mais pas de suivi personnalisé non plus.

2️⃣ Gestion sous mandat (Accessible dès 100 000 €)

- Un gérant dédié ajuste tes investissements en fonction des opportunités du marché.

- Plus flexible que la gestion pilotée, mais avec des frais élevés et souvent des OPC maison.

3️⃣ Gestion conseillée (Accessible dès 100 000 €)

- Tu restes maître de tes décisions, mais peux solliciter un conseiller pour des recommandations.

- Un bon compromis si tu veux un avis pro sans déléguer totalement.

🔎 Quelle est la différence entre gestion pilotée et gestion sous mandat ?

- La gestion pilotée suit une stratégie préétablie, sans adaptation spécifique à ton profil au-delà du choix initial.

- La gestion sous mandat est plus personnalisée, avec un gérant qui ajuste activement ton portefeuille en fonction des conditions du marché.

📌 Finalement, la gestion du CIC est coûteuse et privilégie les produits maison. Si tu veux une vraie gestion pilotée optimisée, Yomoni est une bien meilleure option.

🏆 Conclusion : Le PEA CIC est-il un bon choix pour atteindre tes objectifs ?

Le PEA du CIC peut être une option si tu recherches un accompagnement en agence, mais avec ses frais élevés, ses OPC maison et son offre d’ETF limitée, il existe des solutions bien plus intéressantes.

✅ Si tu veux une gestion pilotée performante et transparente, Yomoni est une excellente alternative :

- Accessible dès 5 000 € (vs 2 000 € au CIC).

- Utilise uniquement des ETF, pas d’OPC maison coûteux.

- Frais réduits (1,60 %/an vs jusqu’à 3,20 %/an au CIC).

✅ Si tu es prêt à gérer ton PEA en autonomie, Fortuneo Banque et Trade Republic sont d’excellents choix :

- Frais bien plus bas que les banques traditionnelles.

- Large choix d’ETF, y compris des ETF sectoriels et thématiques.

- Interface moderne et intuitive pour gérer ton portefeuille facilement.

↪️ D’ailleurs, j’ai moi-même choisi Fortuneo pour mon propre PEA, notamment pour ses frais réduits et son large choix d’ETF.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Le PEA du CIC est-il adapté aux débutants ?

Le PEA du CIC peut sembler rassurant pour un débutant grâce à l’accompagnement d’un conseiller, mais ses frais élevés et son offre limitée d’ETF le rendent peu compétitif. Un courtier en ligne comme Fortuneo ou une gestion pilotée comme Yomoni sont souvent de biens meilleurs choix. 🔎

Peut-on ouvrir un PEA CIC 100 % en ligne ?

Non, l’ouverture du PEA CIC nécessite un rendez-vous avec un conseiller en agence. 📅

Si tu veux un PEA que tu peux ouvrir et gérer 100 % en ligne, Fortuneo ou Trade Republic seront plus adaptés.

Quels sont les frais du PEA CIC ?

✅ Voici les principaux frais du PEA au CIC :

- 0,50 % par ordre en ligne (sans minimum), 1,20 % par ordre en agence.

- Frais de gestion sous mandat jusqu’à 1,20 %/an.

⚠️ Même si les droits de garde sont gratuits, ces frais restent élevés comparés aux courtiers en ligne.

Quelle est la différence entre la gestion pilotée et la gestion sous mandat au CIC ?

- Gestion pilotée : une stratégie standard appliquée à ton portefeuille sans personnalisation.

- Gestion sous mandat : un gérant ajuste activement les investissements, mais avec des frais plus élevés et une sélection d’OPC maison souvent coûteux. 💰

Quelle est la meilleure alternative au PEA du CIC ?

👉 En réalité, tout dépend de ton profil d’investisseur :

- Si tu veux une gestion pilotée efficace et peu coûteuse : Yomoni (ETF uniquement, frais réduits).

- Si tu veux gérer ton PEA en autonomie : Fortuneo (frais réduits, large choix d’ETF) ou Trade Republic (ordres à 1 €).

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.