Avis PEA BNP Paribas : Ce PEA est fait pour toi ou va-t-il te ruiner ?

↪️ Tu envisages d’ouvrir un PEA chez BNP Paribas pour investir en bourse ?

Comme beaucoup, tu fais peut-être confiance aux grandes banques françaises pour gérer ton épargne. Mais avant de te lancer, il est crucial de bien comprendre les avantages et les inconvénients de cette solution. Nous allons voir ensemble :

- Quels sont les atouts du PEA BNP Paribas ?

- Les frais sont-ils compétitifs par rapport aux courtiers en ligne ?

- Quels supports d’investissement sont proposés et sont-ils adaptés pour une stratégie long terme ?

💡 Pour mieux visualiser l’impact de ces choix, découvrons l’histoire de Michel et Hervé, 2 amis de longue date, qui ont chacun ouvert un PEA… mais pas dans la même enseigne.

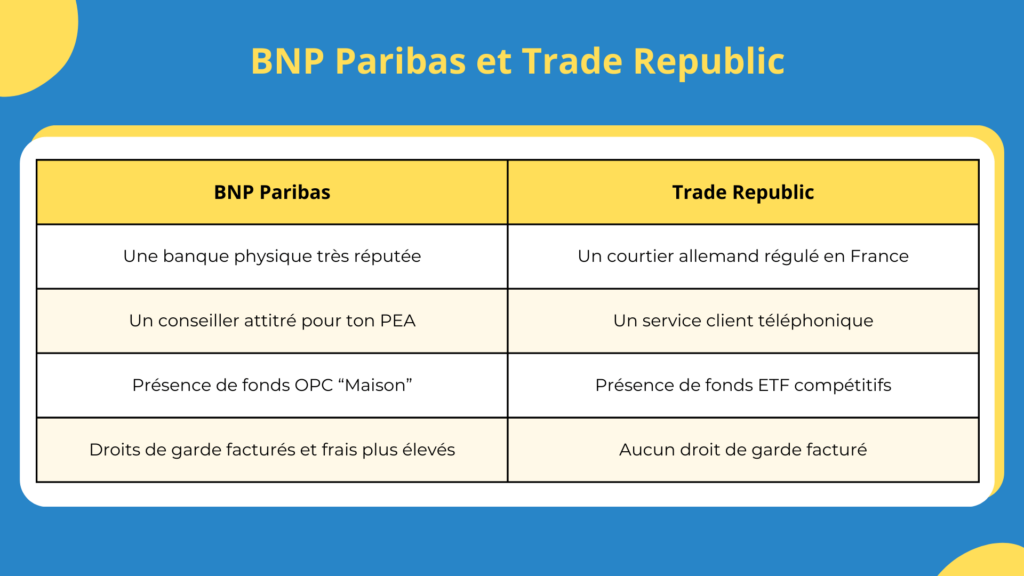

⚖️ Le choix du PEA : BNP Paribas ou Trade Republic ?

Hervé et Michel, 2 amis de longue date habitant en Normandie ont une idée en tête : faire fructifier leur épargne pour profiter d’une retraite plus confortable. Ils aimeraient tous les 2 investir sur un horizon de 15 ans.

🔹 Hervé choisit BNP Paribas, rassuré par la présence d’un conseiller bancaire. Son banquier lui recommande d’investir dans des OPC (Organismes de Placements Collectifs), des fonds gérés qui promettent une gestion clé en main.

🔹 Michel, lui, se tourne vers Trade Republic, attiré par la simplicité de la plateforme et surtout par ses frais réduits.

Mais avant de se lancer, il hésite. Est-ce vraiment sérieux d’investir sans passer par une grande banque ? Ne risque-t-il pas de faire des erreurs en gérant seul son portefeuille boursier ?

🔎 Après plusieurs recherches et en comparant les performances des ETF avec celles des OPC, il décide de tenter l’expérience.

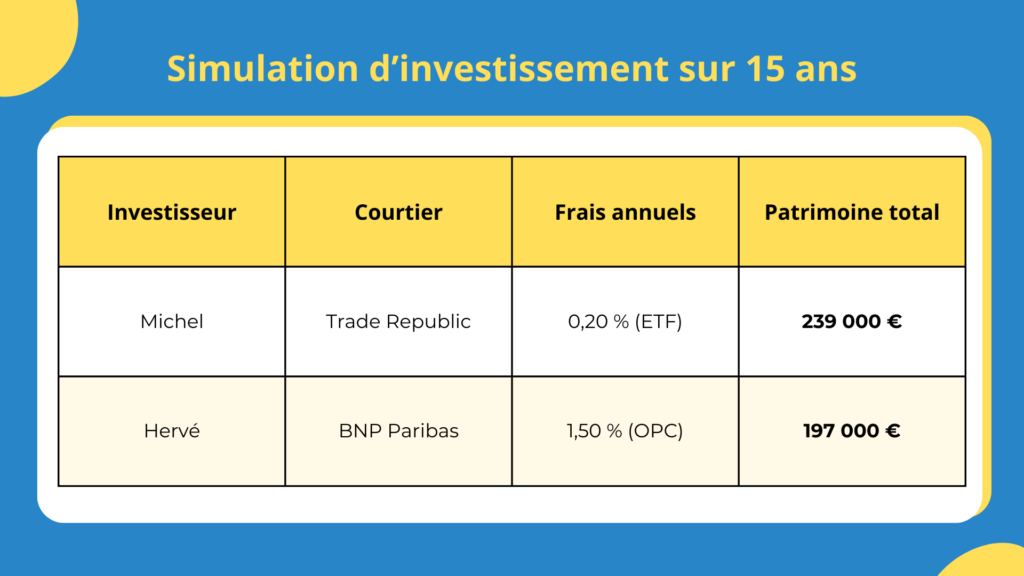

Tous deux placent 50 000 € sur leur PEA, puis ajoutent 300 € chaque mois pour faire grandir leur capital sur une période de 15 ans.

💡 Même s’il ne s’en doutent pas encore, ils vont obtenir des résultats radicalement différents à cause des frais. C’est ce que nous allons découvrir dès maintenant.

💸 Les frais de BNP Paribas : un boulet invisible qui plombe la performance

Au début, Hervé et Michel ne s’inquiètent pas des frais. Après tout, un petit pourcentage ne devrait pas faire une grande différence… n’est-ce pas ?

📌 Petit rappel des frais appliqués sur leur PEA :

🔴 Hervé chez BNP Paribas :

- Frais d’entrée sur OPC : 0,50 % à 1,20 % payés en 1 seule fois.

- Frais de gestion des OPC : 1,5 % par an en moyenne.

- Frais de transaction : 0,5 % par ordre et par internet.

- Droits de garde : 0,40 % par an de l’ensemble de ton portefeuille.

🟢 Michel chez Trade Republic :

- Aucun frais d’entrée.

- Frais de gestion des ETF : 0,20 % par an en moyenne.

- Frais de transaction : 1 € fixe.

- Aucun droit de garde.

💥 Conséquence après 15 ans

Hervé et Michel ont chacun investi 50 000 €, puis ajouté 300 € chaque mois sur leur PEA. Leur capital croît à un rythme de 8 % par an avant frais.

📊 Voici la différence de patrimoine entre Michel et Hervé après 15 ans :

😨 Résultat : Hervé perd 42 000 € à cause des frais !

Autrement dit : cela lui a coûté des années de restos et de petits plaisirs. Plus précisément : pas moins de 400 dîners à 100 € pour 2 personnes, soit un resto toutes les 2 semaines pendant 15 ans ! 🍽️

👉 Pourquoi cette différence est-elle aussi énorme ?

C’est l’effet des intérêts composés… à l’envers ! 🚨

Chaque année, les frais viennent ponctionner une partie de la performance d’Hervé. Au début, cela semble minime. Mais au fil des ans, chaque euro perdu en frais est un euro qui ne travaille plus pour lui.

Les intérêts composés, c’est l’effet boule de neige de la bourse : tes gains génèrent des gains et ton capital grossit de plus en plus vite.

Mais l’inverse est aussi vrai : si tu paies trop de frais, c’est une boule de neige qui fond chaque année… et qui te coûte une fortune à long terme...

🔹 Moins de rendement → moins d’intérêts composés → un écart qui s’amplifie d’année en année.

Pendant que Michel laisse son capital grossir avec des frais minimes, Hervé voit ses gains grignotés en silence. Et après 15 ans, l’écart est gigantesque… jusqu’à atteindre 42 000 €.

💡 Moralité : chaque pourcentage compte. Un PEA avec des frais trop élevés peut littéralement te coûter une fortune.

🔎 OPC vs ETF : quel type de placement est le plus avantageux ?

Hervé était persuadé que les OPC (Organismes de Placement Collectif) recommandés par BNP Paribas étaient une valeur sûre. Après tout, son banquier lui avait vendu une gestion « professionnelle » censée battre le marché.

De son côté, Michel avait lu que les ETF (Exchange Traded Funds) étaient une alternative plus efficace sur le long terme, grâce à leurs frais réduits et leur simplicité.

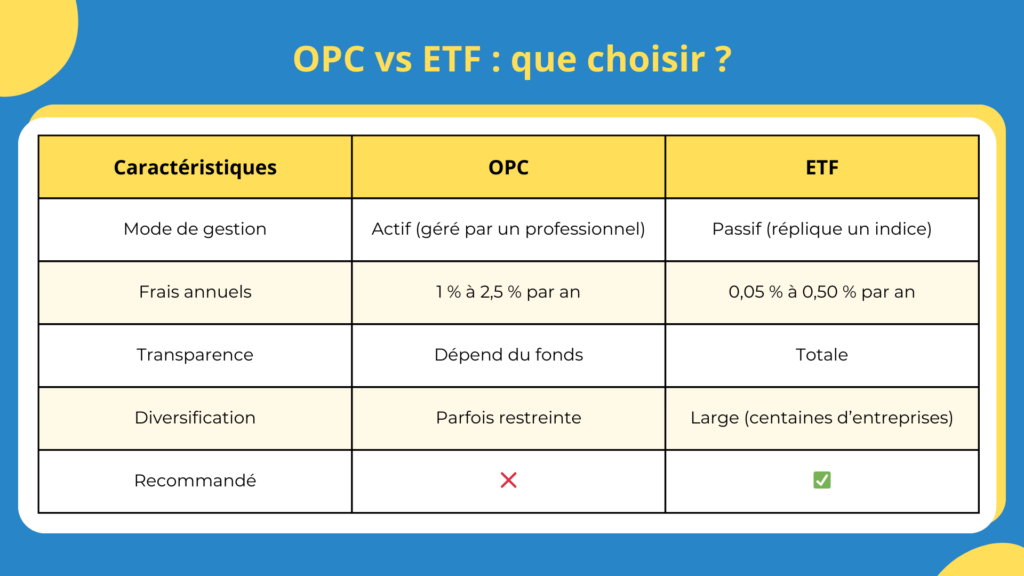

OPC vs ETF : quelles sont leurs différences ?

- Les OPC sont des fonds d’investissement gérés par des experts. Leur objectif est souvent de battre un indice de référence (ex : CAC 40, S&P 500).

- Les ETF répliquent passivement un indice boursier. Ils se contentent de suivre l’évolution du marché sans chercher à le battre, mais avec des frais ultra réduits.

Que retrouve-t-on chez BNP Paribas et Trade Republic ?

🔎 Chez BNP Paribas, il existe quelques ETF, mais ils sont peu nombreux par rapport aux courtiers en ligne. Les OPC, eux, sont largement mis en avant par BNP Paribas, car ils génèrent plus de revenus pour eux via les frais de gestion.

Tandis que chez Trade Republic, tu retrouves beaucoup d’ETF (et aucun OPC maison), ce qui te permet d’accès à un vaste choix de fonds compétitifs.

Résultat des courses…

👉 Avec la BNP, Hervé pensait avoir choisi une gestion « performante », mais en réalité, il a surtout payé très cher pour un rendement inférieur.

Du côté de Michel, qui a opté pour Trade Republic, il a suivi le marché sans se prendre la tête… et a gagné des dizaines de milliers d’euros en plus.

À long terme, les ETF sont bien plus rentables que les OPC, surtout lorsque les frais s’accumulent sur 15 ans...

👉 Alors, le verdict entre Trade Republic et BNP Paribas

Hervé ouvre son relevé annuel sur son ordinateur. Il s’attend à une belle surprise après 15 ans d’investissement. Mais en parcourant les chiffres, il décide de calculer les frais sur 1 an et sur 15 ans. Puis, il sent son ventre se serrer en voyant le résultat.

📉 Total des frais prélevés depuis 15 ans : 42 000 €.

Il relit le chiffre une deuxième fois. Il ouvre un simulateur en ligne et fait le calcul : s’il avait investi dans des ETF comme Michel, il aurait 42 000 € de plus sur son compte.

Il se passe une main sur le front, souffle et appelle son ami Michel :

— « Michel, on peut se voir ? J’ai besoin d’un café… et d’un bon remontant. »

🍵 Le lendemain, assis en terrasse, Hervé et Michel sirotent un café en discutant de leur parcours en bourse.

— « Alors, satisfait de ton PEA ? » demande Michel.

— « Bof… Je ne vais pas te mentir, je pensais avoir fait le bon choix avec BNP Paribas. Mais quand je vois les frais que j’ai payés sur 15 ans… J’aurais pu m’offrir tellement de restaurants avec ma femme. »

— « Ouais, c’est sûr que ça pique. Moi, avec mes ETF, j’ai payé beaucoup moins de frais, et du coup, mon capital est bien plus gros aujourd’hui. »

Hervé regarde son ami avec un sourire en coin.

— « Bon, au final, l’important, c’est qu’on ait investi. Ce qui me rassure, c’est que mon PEA m’a quand même rapporté de l’argent. Mais si je devais recommencer… je prendrais une plateforme avec moins de frais. »

Michel acquiesce.

— « L’essentiel, c’est d’apprendre. Et puis, il te reste encore quelques années pour profiter de ton capital ! »

🥂 Les 2 amis trinquent à leur avenir, conscients que chaque choix financier a un impact sur le long terme.

🔎 Pour conclure… quel est mon avis PEA BNP Paribas ?

BNP Paribas est rarement la meilleure option pour un PEA. Entre les frais d’entrée, les frais de gestion et les droits de garde, une partie importante de tes gains risque de partir en fumée !

✅ Si tu veux optimiser tes investissements et limiter les frais, je te recommande vivement de passer par Trade Republic ; ou Fortuneo Banque par exemple. Ces courtiers te permettent d’accéder à des ETF performants à moindre coût, sans frais inutiles.

En revanche, BNP Paribas peut être une option si :

- Tu veux absolument un conseiller dédié pour t’accompagner.

- Tu préfères rester client BNP et centraliser tes finances dans la même banque.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

BNP Paribas est-elle une bonne option pour ouvrir un PEA ?

Cela dépend de ton profil. Si tu cherches absolument un accompagnement avec un conseiller, BNP Paribas peut te convenir. Mais si tu veux maximiser ta performance et réduire drastiquement les frais, un courtier comme Trade Republic est bien plus avantageux. 😉

Le PEA BNP Paribas propose-t-il des ETF ?

Oui, BNP Paribas propose quelques ETF, mais ils sont peu nombreux par rapport à ce que tu peux trouver sur des courtiers en ligne.

La banque met principalement en avant ses OPC maison, qui sont beaucoup plus onéreux que les ETF. 💸

Peut-on transférer son PEA de BNP Paribas vers Trade Republic ?

👉 Oui, le transfert de PEA est possible, mais BNP Paribas facture 15 € par ligne transférée, avec un maximum de 150 €. Cela peut valoir le coup si tu veux éviter les frais élevés à long terme !

Les OPC sont-ils forcément moins performants que les ETF ?

📊 Pas forcément, mais 9 fonds actifs sur 10 font moins bien que le marché sur 15 ans. Pourquoi ? Parce qu’ils ont des frais élevés et que même les meilleurs gestionnaires font des erreurs.

À l’inverse, les ETF suivent simplement le marché, sans chercher à le battre, et avec des frais très faibles. Résultat : ils rapportent souvent plus sur le long terme.

Peut-on gérer son PEA BNP Paribas en ligne ?

Oui, mais la plateforme est moins intuitive que celles des courtiers en ligne. De plus, certains ordres entraînent des frais supplémentaires s’ils sont passés en agence ou par téléphone (1,20 % par ordre contre 0,50 % par ordre en ligne). ☎️

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.