PEA en perte : pourquoi

ton investissement a raté ?

Ton PEA est en perte depuis quelques temps et tu ne sais pas quoi faire pour y remédier ? Tu l’as ouvert il y a 2 ou 3 ans, tu pensais avoir bien fait… et aujourd’hui, tu vois du rouge partout ? -9 %, -16 %, et tu ne comprends pas pourquoi ?

Pour répondre à ces 2 questions et trouver des éléments de réponse ensemble, je te propose de le faire en découvrant l’histoire d’André.

André n’a jamais cherché à faire fortune.

Ce qu’il voulait, c’était placer une partie de son épargne intelligemment, sans prise de tête, sans risque inutile.

Alors il a fait comme beaucoup : il s’est tourné vers sa banque.

Son conseiller lui a parlé du PEA, des avantages fiscaux, et de la stratégie « classique » :

💬 « Un peu de fonds bien diversifiés, quelques grandes entreprises françaises du CAC 40… Vous verrez, c’est stable, ça monte doucement. »

Alors André a suivi le plan. Il a pris 2 ETF larges, dix actions bien connues, comme Total, BNP, Sanofi, Air Liquide… Le tout bien rangé dans son PEA.

Et au début, ça tenait.

Mais aujourd’hui, le solde est en rouge. Son PEA est en perte avec -13,8 % de performance.

Et André se demande ce qu’il a raté.

Il n’a pas spéculé, il n’a pas joué au trader. Il a juste fait confiance.

Mais il comprend aujourd’hui qu’il lui a manqué plus que des produits : il lui a manqué une méthode. Une vraie stratégie. Et des conseils adaptés.

👉 En discutant avec lui, on a identifié 3 erreurs qu’il a faites, parmi les 6 plus courantes chez les particuliers.

Des erreurs insidieuses, qu’on ne voit pas venir… et qui peuvent plomber ton épargne sans prévenir.

Dans cet article, je te les partage une à une.

Tu verras peut-être que tu as des similitudes avec le parcours d’André. Et tu comprendras surtout comment reprendre la main, sans tout casser.

❌ Erreur n°1 – Il a cru que 5 ans, ça suffisait

Une vision trop courte du long terme

Quand André a ouvert son PEA, son conseiller lui a parlé de placement « long terme », sans trop de détails. Alors dans son esprit, cinq ans, c’était déjà long. Il pensait qu’au bout de deux ou trois ans, il verrait logiquement les premiers gains.

Mais au bout de vingt mois, le solde de son PEA affichait -9,8 %. Pourtant, il avait investi proprement : 2 ETF réputés (Europe et Monde). Rien d’exotique, rien de spéculatif.

Même les meilleurs fonds plongent… à court terme

Ce qu’André ne savait pas, c’est que même les meilleurs ETF peuvent passer dans le rouge pendant plusieurs mois, voire plus d’un an. Ce n’est pas parce qu’ils sont mauvais, mais parce que les marchés fonctionnent par cycles. 📊

Une guerre, une crise financière, une tension sur les taux… Il suffit d’un choc économique pour faire plier tout un indice, même mondial. Et quand tu investis sur un pays ou sur un continent entier, comme avec un ETF MSCI World, tu prends la vague avec le reste du marché ; dans un sens comme dans l’autre.

Les grandes entreprises ne sont pas à l’abri non plus :

- LVMH ;

- Total ;

- BNP Paribas ;

- Air Liquide.

Elles peuvent toutes baisser de 20 à 30 % (voire plus) sur une mauvaise période. Si tu revends pendant cette phase, tu figes tes pertes au lieu d’attendre le rebond.

Le truc, c’est que les actions sont plus difficiles à gérer que les ETF. Car certaines actions remontent avec le temps, mais d’autres ne font que baisser. Leur trajectoire ne fait que s’empirer.

Le piège fiscal si tu vends avant 5 ans

À ce moment-là, André a sérieusement envisagé de tout vendre. Ce qu’il ignorait, c’est qu’un retrait avant 5 ans clôture automatiquement le PEA, avec une fiscalité bien plus lourde à la clé.

En effet, s’il avait réalisé des gains sur cette période, il aurait payé 30 % sur ses gains via la flat tax (contre 17,20 % après 5 ans). 💵

Ce qu’il a compris (juste à temps)

André a réalisé que le temps est un ingrédient central de la stratégie. Même avec les bons produits, un portefeuille a besoin de plusieurs années pour donner sa pleine mesure.

Aujourd’hui, il ne regarde plus son PEA chaque semaine. Il sait que ce n’est pas un livret d’épargne, mais un outil qui fonctionne avec la patience, la méthode et une vraie vision long terme.

❌ Erreur n°2 – Il a cru qu’il était diversifié

Dix actions et deux ETF… ça semble suffisant, non ?

Quand André a construit son portefeuille, il a pris deux ETF « diversifiés » et dix grandes actions du CAC 40. Sur le papier, ça semblait équilibré. Mais en réalité, tout son portefeuille dépendait presque exclusivement de l’économie européenne.

Un de ses deux ETF couvraient en majorité l’Europe, et ses actions aussi. Résultat : au moindre coup de froid sur la zone euro, tout baissait en même temps.

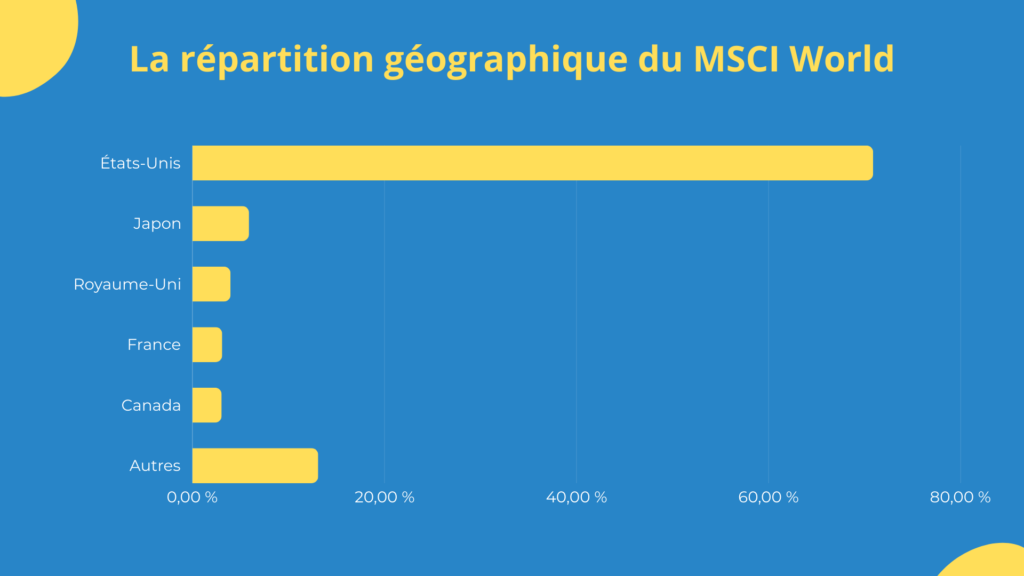

Son autre ETF sur le MSCI World (monde entier) compensait cette baisse, mais malheureusement cela ne représentait que 15 % de son placement. 🌎

La fausse impression de sécurité

Ce qu’André n’avait pas compris, c’est que diversifier, ce n’est pas multiplier les lignes.

Un ETF Monde, par exemple, regroupe des milliers d’entreprises réparties sur plusieurs continents.

Et même si ça paraît contre-intuitif, ce seul fonds apporte plus de diversification que 10 ETF européens sectoriels comme la banque, la santé ou la défense.

Pour les actions, c’est encore plus subtil : avoir dix titres différents ne sert à rien si ce sont toutes des entreprises françaises du même secteur. Quand l’énergie chute ou que la conjoncture flanche, elles plongent toutes ensemble.

Ce qu’il aurait dû faire

👉 Ce n’est pas le nombre d’ETF ou d’actions qui protège, c’est ce qu’il y a dedans. Une bonne diversification, c’est une répartition entre zones géographiques et secteurs d’activité.

❌ Erreur n°3 – Il a failli vendre au pire moment (mais André a résisté)

PEA en perte : Le piège classique quand tout devient rouge

Beaucoup d’investisseurs particuliers font la même chose : dès que le portefeuille plonge, ils vendent. Dans la panique, ils pensent « limiter la casse », alors qu’ils verrouillent leurs pertes. C’est humain. Voir un -12 %, un -15 %, ça donne envie de « sauver ce qu’il reste ».

Mais en bourse, vendre en période de baisse revient souvent à sortir au pire moment, juste avant un rebond. Les marchés sont cycliques : les hausses succèdent aux baisses, parfois sans prévenir. 📊

André y a pensé… mais il a tenu bon

Quand André a vu son PEA fondre de plusieurs milliers d’euros, il a eu un moment de doute.

🗣 Son entourage lui disait de « faire attention », de ne pas « laisser tout partir en fumée ». Mais au fond, quelque chose l’a retenu.

Il s’est dit que vendre maintenant, ce serait agir dans la peur, pas avec la logique. Et il avait raison : quelques mois plus tard, le marché reprenait doucement des couleurs. Il avait évité la plus grande erreur d’un investisseur en perte.

Garder ses nerfs, c’est déjà une stratégie

En restant investi, même sans plan parfait, André a évité la pire décision émotionnelle. Il a tenu, il a temporisé, et il a protégé son avenir. 🛡

Le plus important quand on investit en bourse, ce n'est pas le choix des ETF ou des actions. Mais c'est surtout comment tu vas réagir aux baisses et aux hausses.

Même avec les meilleurs ETF du monde, si tu paniques et revends à la moindre baisse… tu seras forcément perdant !

❌ Erreur n°4 – On lui a proposé des coups de poker (André a refusé)

Ces promesses trop belles pour être vraies

Quand les marchés tanguent, beaucoup cherchent la solution miracle :

- une action « qui explose » ;

- une crypto confidentielle ;

- un placement garanti à 12 % ;

- voire des produits complexes vendus comme « intelligents ».

🔎 Mais derrière ces rendements mirobolants se cachent souvent des risques énormes, mal compris, mal expliqués. Et dans un PEA, ce genre de produit n’a aucune place.

André a préféré la sobriété

Il aurait pu se laisser embarquer. On lui avait parlé d’une biotech prometteuse, d’un ETF ultra-spécialisé sur l’hydrogène, ou même d’un service de trading « assisté par IA ». Il a lu les promesses, il a vu les belles courbes. 📈

Mais il a dit non.

Il a préféré rester sur des actifs lisibles et éprouvés : ETF Monde, actions du CAC 40, dividendes assez faibles, mais réguliers. Pas de rêves de gains rapides. Juste de la solidité.

Moins spectaculaire, mais beaucoup plus sûr

André sait qu’il ne fera pas +300 % en un an. Mais il sait aussi qu’il ne perdra pas tout en une semaine. Et quand on approche de la retraite, c’est la régularité, pas le buzz, qui fait la différence. 😉

❌ Erreur n°5 – Il a suivi des conseils… pas une stratégie

Des bouts de réponses, mais aucun vrai plan

André a fait ce que beaucoup font : il a suivi les conseils de son banquier, recopié quelques portefeuilles lus sur internet, et regardé les vidéos les mieux notées sur YouTube. Il a pris des idées, des recommandations, des morceaux de stratégie… mais sans jamais avoir une vision claire de là où il allait.

🎯 Il n’avait pas défini son objectif précis, ni son horizon de placement réel. Il ne savait pas s’il voulait sortir progressivement, toucher des revenus, ou tout laisser fructifier pour transmettre. Il empilait des produits, sans lien entre eux.

Résultat : un portefeuille sans boussole

Sans plan, impossible de savoir quand renforcer, quand alléger, ou quand patienter. À la moindre baisse, le doute s’installe, car il n’y a pas de cadre de décision. Et plus on doute, plus on risque de mal réagir.

Ce qu’il aurait dû faire, c’est partir de sa vie, pas des produits. Clarifier ses besoins, son horizon, son niveau de tolérance. Et construire un portefeuille aligné avec ça, pas avec ce que YouTube ou le banquier recommande à tout le monde. 🏦

Il n'y a pas qu'une seule façon d'investir en bourse, bien au contraire !

Le plus important, c'est d'avoir un placement adapté à ta situation personnelle et avec lequel tu es à l'aise.

❌ Erreur n°6 – Il a regardé son portefeuille trop souvent (André a su s’en protéger)

Une tentation invisible… mais corrosive

Beaucoup d’investisseurs ouvrent leur application tous les matins pour « voir où ça en est ». C’est une habitude banale, presque rassurante. Mais très vite, les -0,7 %, -1,2 % ou -3 % deviennent des sources de stress permanentes. 🫣

Chaque baisse fait douter. Même quand rien de grave ne se passe, l’anxiété monte. Et plus on regarde, plus on veut agir… et bien souvent pour de mauvaises raisons.

André a compris que regarder trop, c’est s’épuiser pour rien

Heureusement, André a évité ce piège.

Dès le début, il savait que la bourse se joue sur plusieurs mois, voire plusieurs années. Il avait bien compris que suivre chaque variation au jour le jour n’avait aucun intérêt. Pire, que cela pouvait le pousser à faire des erreurs par précipitation.

🗓 Alors, il a pris une décision simple : ne pas regarder tous les jours. Il consulte son portefeuille une fois par mois, parfois moins. Juste assez pour rester informé, sans tomber dans l’obsession.

Laisser du recul pour garder la maîtrise

Ce réflexe, pourtant basique, lui a évité bien des doutes. André sait que son portefeuille est construit pour tenir 5 à 10 ans, pas pour être évalué à la semaine.

Et c’est cette prise de recul qui lui permet aujourd’hui de tenir le cap avec sérénité, même dans les périodes rouges.

📌 PEA en perte : Ce qu’il faut retenir du parcours en bourse d’André

Ton PEA est en perte ? Ce n’est pas une fatalité, car tu peux inverser la vapeur avec les bonnes méthodes.

Dans 90 % des cas, ce ne sont pas les marchés qui sont responsables, mais quelques erreurs invisibles au départ.

🔎 Voici les 6 erreurs qu’on a vues ensemble :

Tu as cru que moins de 5 ans en bourse suffisaient.

Tu as cru être assez diversifié… sans l’être vraiment.

Tu as vendu au mauvais moment (c’est-à-dire quand les marchés baissent).

Tu as tenté le coup de poker avec des promesses trop belles pour être vraies.

Tu as suivi des conseils génériques, pas une vraie stratégie adaptée à ton profil.

Tu as regardé ton portefeuille trop souvent (toutes les semaines, voire tous les jours).

André en a commis 3, et a évité les 3 autres.

Et si toi aussi tu t’es reconnu dans certaines, c’est parfaitement normal.

Quand j’ai commencé la bourse, j’ai fait beaucoup d’erreurs moi aussi. Pas par négligence, mais parce que personne ne m’avait expliqué comment vraiment investir intelligemment. J’ai dû apprendre à mes dépens.

Et c’est pour ça qu’aujourd’hui, je t’aide à gagner du temps et éviter les pièges.

La bourse, c’est un sujet technique. On te parle de trackers (ETF), de fiscalité, de corrélation ou de gestion passive comme si c’était évident… alors que non.

C’est un vrai métier. Et sans méthode, on se perd vite.

Mais la bonne nouvelle, c’est qu’il suffit souvent d’un vrai plan, bien construit pour retrouver le contrôle.

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Est-ce trop tard pour redresser mon PEA si je suis déjà en perte ?

Non, et c’est même souvent le meilleur moment pour agir. Tant que tu ne vends pas, tes pertes ne sont pas figées.

👉 L’important, c’est de réajuster ton placement et ta stratégie. Mieux vaut corriger maintenant que d’attendre en espérant.

Est-ce que je dois tout vendre pour repartir sur de bonnes bases ?

Pas forcément. Parfois, quelques ajustements suffisent : élargir la diversification, changer 1 ou 2 ETF, etc. Mais ça dépend de ton cas. En fait, pour être honnête avec toi, chaque cas est unique !

Mais l’un des aspects les plus importants, c’est d’avoir une stratégie claire et efficace, puis de la maintenir dans le temps. ⏳

Je n’y connais rien en bourse. Est-ce que je dois me former pour gérer mon PEA ?

Ça dépend du type de gestion que tu veux choisir. Tu as 3 choix qui s’offrent à toi :

- La gestion pilotée (pas besoin de te former, tu délègues tout) ;

- La gestion libre (tu dois te former pour gérer toi-même ton portefeuille, à moindres frais) ;

- La gestion accompagnée (tu te fais accompagner par un expert pour gérer ton PEA).

Si tu optes pour la gestion libre, mais que tu ne veux pas te former, tu risques d’aller droit dans le mur et de perdre beaucoup d’argent ! C’est comme si tu voulais conduire sans avoir passé ton permis. 🚗

Pourquoi mon PEA est en perte alors que j’ai choisi des ETF “sûrs” ?

Parce qu’aucun ETF n’est à l’abri d’une baisse. C’est la même chose pour tous les investissements d’ailleurs. Un gain potentiel implique toujours une perte potentielle équivalente. 📊

Cependant, en investissant de façon diversifiée et sur le long terme, tu limites tes risques de perte et tu augmentes fortement tes chances de gain.

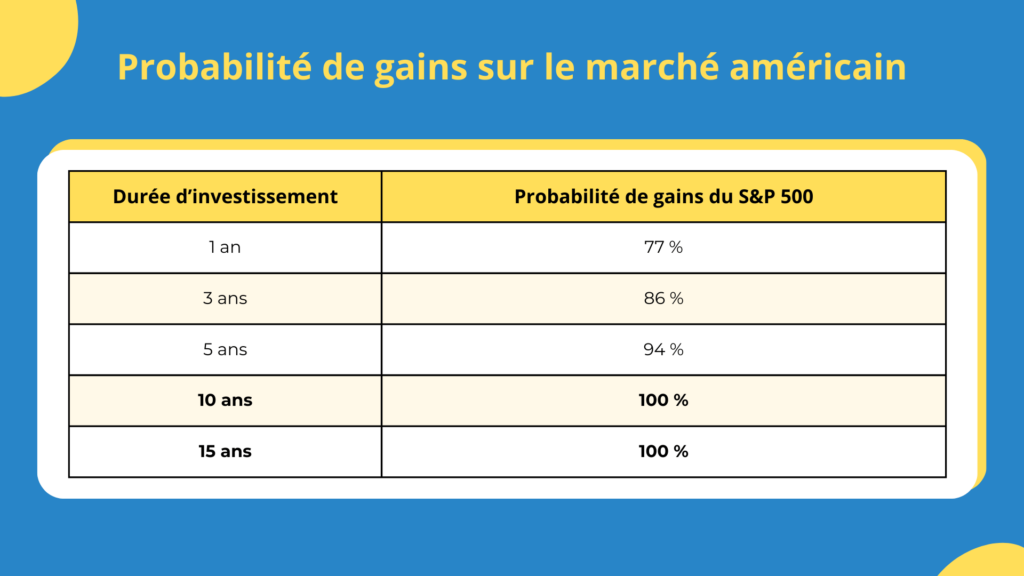

Par exemple, avec le S&P 500, tu es à 6 % de chance de perte sur 5 ans, et seulement 1 % de chance de perte sur 10 ans.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Merci pour cet article clair. En complément, je dirais qu’un PEA en perte n’est pas forcément un échec : tant qu’on reste dans une optique long terme et diversifiée (notamment via les ETF), les fluctuations font partie du jeu. Il faut surtout éviter les ventes paniques et se concentrer sur sa stratégie de départ.