Le PEA de la Société Générale : Une option intéressante pour investir en Bourse ?

👉 Choisir le bon PEA peut faire toute la différence entre un placement rentable et une épargne qui s’effrite sous le poids des frais. La Société Générale, avec son image de banque traditionnelle bien ancrée, propose une offre qui peut sembler attrayante… mais est-elle vraiment adaptée à tes objectifs financiers ?

Entre les frais de courtage, l’accès aux ETF et les différents types de gestion, plusieurs éléments méritent d’être examinés de près avant de te lancer en bourse. Et avec des alternatives comme Yomoni, Trade Republic ou Fortuneo, on va voir où se situe réellement ce PEA face à la concurrence.

Dans cet article, on décrypte en détail les forces et faiblesses du PEA Société Générale et on le confronte à d’autres solutions du marché. Un bon plan ou un choix qui pourrait freiner ton capital ? C’est ce qu’on va analyser ensemble ! 🚀

PEA Société Générale Avis : Quels sont ses Avantages et Inconvénients

La Société Générale propose un PEA classique et un PEA-PME, 2 solutions pour investir en bourse avec une fiscalité avantageuse. Mais est-ce vraiment un bon choix par rapport à la concurrence ?

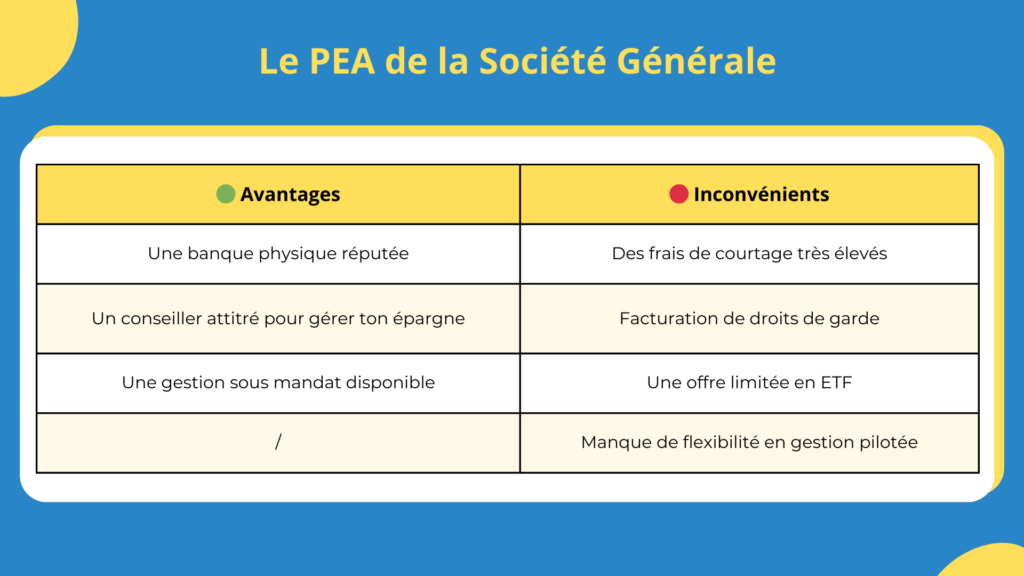

✅ Les avantages du PEA Société Générale

- Une banque physique réputée avec un conseiller : un accompagnement personnalisé en agence, ce qui peut rassurer les investisseurs novices.

- Une gestion sous mandat disponible : si tu ne veux pas gérer ton portefeuille toi-même, un mandat de gestion est proposé.

- Une certaine simplicité pour les clients Société Générale : si tu es déjà client, centraliser tes placements dans une seule banque peut être pratique pour toi.

❌ Les inconvénients du PEA Société Générale

- Des frais de courtage parmi les plus élevés du marché : 0,50 % par transaction jusqu’à 2 000 € d’ordres, alors que certains courtiers en ligne offrent des frais bien plus compétitifs.

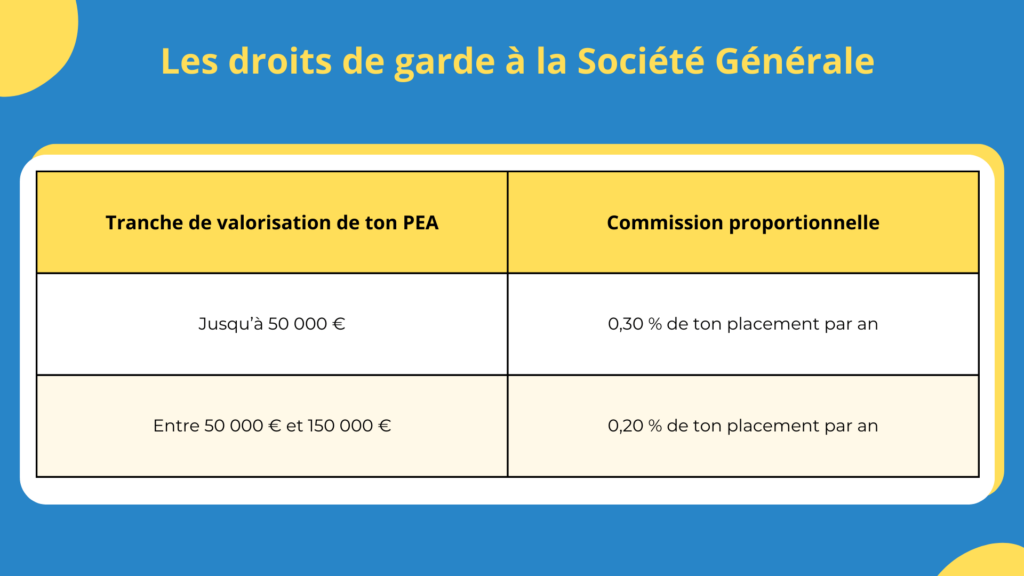

- Des droits de garde coûteux : entre 0,20 % et 0,30 % par an, alors que la plupart des courtiers en ligne ne facturent plus ces frais.

- Une offre limitée en ETF : contrairement à Trade Republic ou Fortuneo, la sélection d’ETF reste réduite et les frais sont souvent plus élevés.

- Un manque de flexibilité en gestion pilotée : Yomoni propose une gestion pilotée plus optimisée et transparente avec des frais mieux maîtrisés.

- Un service digital en retard : l’interface est moins intuitive que celle des plateformes modernes.

🟡 Mon avis : Trop d’inconvénients pour le recommander

Au vu de ces éléments, je ne recommande pas du tout le PEA de la Société Générale, qui souffre de frais trop élevés et d’un manque de flexibilité. Il vaut mieux se tourner vers des alternatives plus compétitives telles que :

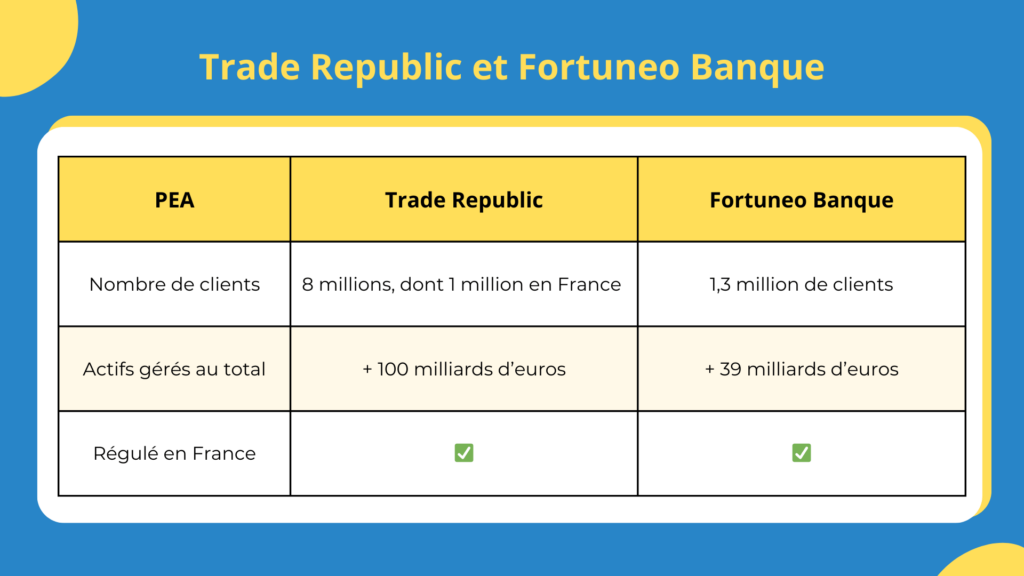

- Pour une gestion libre : Fortuneo ou Trade Republic, qui proposent des frais réduits et un large choix d’ETF.

- Pour une gestion pilotée : Yomoni, qui offre une approche optimisée avec des frais bien plus raisonnables que la Société Générale.

💰 Frais du PEA Société Générale : un coût élevé à ne pas négliger

L’un des points clés à analyser avant d’ouvrir un PEA est la structure des frais. La Société Générale affiche des tarifs transparents et facilement accessibles, ce qui n’est pas toujours le cas des banques traditionnelles.

Mais cela suffit-il à en faire une offre compétitive ? Voyons cela en détail.

📉 Frais de courtage : des tarifs dégressifs mais élevés

Les frais appliqués sur les titres négociables en euros sur les places boursières de Paris-Amsterdam-Bruxelles sont les suivants :

- 0,50 % jusqu’à 2 000 € d’ordres ;

- 0,45 % entre 2 001 € et 8 000 € ;

- 0,35 % au-delà de 8 001 €.

Par ailleurs, pour les marchés étrangers, les frais sont fixes à 0,50 %, quel que soit le montant investi.

💡 Problème : Ces frais sont bien plus élevés que ceux des courtiers en ligne comme Trade Republic ou Fortuneo, où le courtage est plus compétitif, voire gratuit sous certaines conditions !

📊 Droits de garde : un coût supplémentaire à prendre en compte

Contrairement aux courtiers en ligne qui ne facturent plus ces frais, la Société Générale applique des droits de garde annuels.

🏦 C’est un peu comme si tu louais un coffre-fort à la banque pour stocker ton argent… alors qu’aujourd’hui, tout le monde utilise des solutions numériques gratuites et sécurisées.

Autrefois, payer pour conserver ses titres en banque était la norme. Mais aujourd’hui, avec les courtiers en ligne, c’est comme payer un abonnement pour regarder la télévision en noir et blanc alors que des TV dernières générations existent ailleurs et à un coût plus abordable.

↪️ Alors, autant profiter de meilleures alternatives quand elles sont à portée de main, tu ne penses pas ?

📌 Autre point à noter : la tenue de compte de ton PEA est facturée 17,50 € par an, sauf si tu réalises au moins une transaction dans l’année.

Comme si ce n’était pas suffisant…

❌ Conclusion : un PEA trop onéreux

Même si la Société Générale joue la carte de la transparence tarifaire, ses frais restent bien trop élevés par rapport aux solutions en ligne.

Les droits de garde et la tenue de compte viennent augmenter la facture, ce qui pèse directement sur la rentabilité de ton investissement.

📈 Quels ETF peut-on acheter avec le PEA Société Générale ?

L’un des principaux atouts d’un PEA performant, c’est l’accès aux ETF. Ce sont des fonds investissant de façon passive et à faibles frais. Ils permettent de t’exposer aux plus grands indices boursiers de manière diversifiée.

diversifier au maximum et non pas trader.

Cela veut dire qu’ils doivent se tourner vers des fonds indexés à coûts faibles.

📌 Problème : la gamme d’ETF disponible chez la Société Générale est très limitée. Avoir une gamme d’ETF aussi restreinte, c’est comme partir en randonnée de 3 jours avec seulement 2 litres d’eau et 3 barres de céréales : tu risques bien de faire demi-tour avant d’atteindre ton objectif.

La banque privilégie plutôt une sélection d’OPC (Organismes de Placement Collectif), qui sont des fonds gérés activement avec des frais plus élevés.

👉 De plus, aucune information claire n’est fournie sur la disponibilité des ETF répliquant le S&P 500, le MSCI World ou d’autres grands indices internationaux, ce qui limite fortement les possibilités d’investissement diversifié à faible coût.

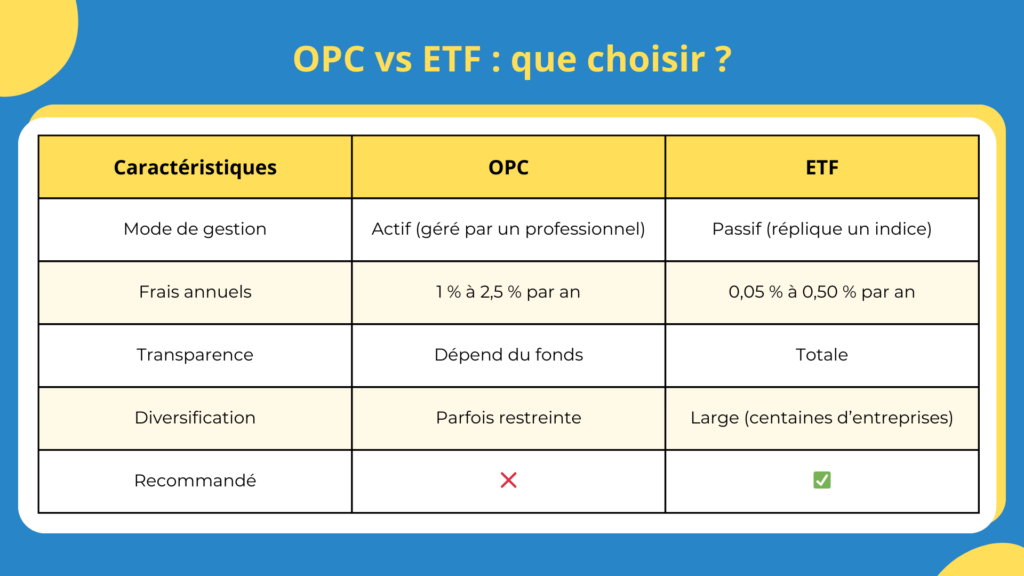

🔎 OPC vs ETF : c’est quoi la différence entre les deux ?

- Les OPC (Organismes de Placement Collectif) sont des fonds gérés activement par des professionnels qui sélectionnent les titres selon une stratégie donnée. Ils impliquent généralement des frais élevés (souvent entre 1 et 2,50 % par an), et leur performance n’est pas garantie face au marché.

- Les ETF (pour Exchange Traded Funds) répliquent un indice boursier (comme le S&P 500 ou le MSCI World) à un coût bien plus bas. Ils sont souvent plus performants sur le long terme, plus transparents et accessibles aux investisseurs particuliers.

2 % par an de frais en plus, ce n’est pas si gênant ?

Prenons un exemple concret avec ces 2 scénarios :

📈 Scénario 1 : Hervé investit 200 000 € dans des ETF avec un rendement moyen de 8 % par an.

📉 Scénario 2 : Hervé investit 200 000 € dans des OPC avec un rendement réduit à 6 % par an à cause des frais élevés.

🔎 Calcul après 15 ans d’investissement grâce aux intérêts composés :

- ETF (8 % par an) :

200 000 × (1,08)¹⁵ = 635 000 € - OPC (6 % par an) :

200 000 × (1,06)¹⁵ = 479 000 €

💥 Différence : 156 000 € de moins, uniquement à cause des frais.

Pourquoi un tel écart ? Parce que les intérêts composés jouent en faveur des ETF : chaque euro gagné génère à son tour des intérêts, créant un effet boule de neige. Avec un rendement plus faible, Hervé accumule beaucoup moins de capital au fil des années.

🏡 À quoi correspondent 156 000 € ?

Avec cette somme, Hervé pourrait s’acheter une maison de campagne dans le Massif Central ou encore financer plusieurs années de retraite confortable.

Moralité : les frais ne sont pas juste un petit détail, ils peuvent littéralement coûter un projet de vie.

⚠️ Un choix limité et peu compétitif pour le PEA de la Société Générale

Le PEA Société Générale souffre des mêmes limites que d’autres banques traditionnelles :

- Un accès restreint aux ETF et aucune garantie de trouver les indices majeurs comme le MSCI World ou le S&P 500.

- Une offre axée sur les OPC, avec des frais souvent plus élevés et un manque de transparence sur la performance.

🤖 Existe-t-il une gestion pilotée sur le PEA Société Générale ?

Si tu veux investir sans gérer toi-même ton portefeuille, la Société Générale propose une gestion sous mandat, mais est-ce vraiment une bonne option ? Voyons les solutions disponibles pour ce PEA.

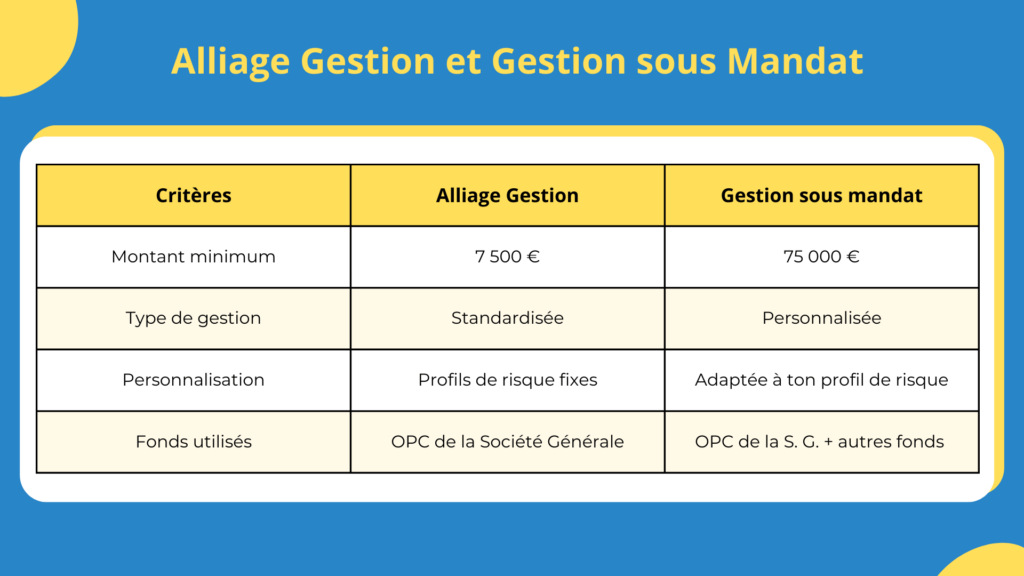

🔎 2 solutions de gestion pilotée à la Société Générale

La Société Générale propose deux formules de gestion déléguée :

1️⃣ Alliage Gestion (à partir de 7 500 €)

- Gestion sous mandat standardisée, avec des profils de risque prédéfinis.

- Investissement principalement en OPC (fonds maison de la Société Générale).

- Pas de personnalisation en fonction de tes objectifs spécifiques.

2️⃣ Gestion sous mandat (à partir de 75 000 €)

- Stratégie plus personnalisée selon ton profil et tes objectifs.

- Accès à une gamme plus large d’actifs, mais toujours majoritairement des OPC.

- Accompagnement plus poussé, mais frais généralement plus élevés.

⚖️ Yomoni : une alternative plus efficace

📌 Problème majeur : que ce soit avec Alliage Gestion ou la Gestion Sous Mandat, la Société Générale privilégie ses propres fonds OPC, qui ont des frais plus élevés et n’offrent pas toujours la meilleure performance.

Et comme on l’a vu, les OPC peuvent causer de gros dégâts sur ton patrimoine à long terme ; à cause des frais élevés !

💡 En clair : si tu veux une gestion pilotée optimisée, avec des frais réduits et une meilleure performance long terme, Yomoni est bien plus avantageux que la gestion sous mandat de la Société Générale.

🏆 Conclusion : Que choisir à la place du PEA Société Générale ?

❌ Le PEA de la Société Générale peut sembler rassurant pour ceux qui préfèrent une banque traditionnelle, mais en réalité, il souffre de plusieurs défauts qui pénalisent la rentabilité de ton épargne.

- Des frais excessifs : frais de courtage parmi les plus élevés du marché, droits de garde coûteux et frais de gestion sous mandat importants.

- Une offre d’investissement limitée : peu d’ETF accessibles et une gamme restreinte de supports d’investissement, axée sur les OPC maison, plus chers et souvent moins performants.

- Une gestion sous mandat peu compétitive : Alliage Gestion et la Gestion Sous Mandat imposent des montants d’entrée élevés et investissent majoritairement dans des OPC coûteux.

✅ Si tu es prêt à gérer ton PEA en autonomie, Fortuneo Banque et Trade Republic sont d’excellents choix. D’ailleurs, j’ai moi-même choisi Fortuneo pour mon propre PEA, notamment pour ses frais réduits et son large choix d’ETF.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Le PEA Société Générale est-il un bon choix pour investir en bourse ?

Le PEA Société Générale peut convenir aux clients qui souhaitent centraliser leurs finances dans une banque traditionnelle.

💸 Cependant, ses frais élevés (courtages, droits de garde) et son offre limitée en ETF en font une option peu compétitive par rapport aux courtiers en ligne comme Fortuneo ou Trade Republic.

Quels sont les frais principaux du PEA Société Générale ?

Les principaux frais incluent des :

- Frais de courtage : jusqu’à 0,50 % par ordre sur Euronext Paris, Bruxelles et Amsterdam.

- Droits de garde : jusqu’à 0,30 % de la valeur du portefeuille + 4,50 € par ligne.

👉 Ces frais impactent directement la rentabilité des investissements sur le long terme.

Peut-on investir sur le S&P 500 ou le MSCI World avec le PEA Société Générale ?

📌 L’offre d’ETF chez Société Générale est très limitée, et il n’y a aucune garantie d’accès aux grands indices comme le S&P 500 ou le MSCI World.

La banque privilégie surtout ses propres OPC, qui sont plus coûteux et moins transparents que les ETF proposés par des courtiers en ligne.

Quelle est la différence entre la gestion sous mandat Société Générale et la gestion pilotée Yomoni ?

Voici les différences majeures entre ces 2 offres :

1️⃣ Gestion sous mandat (Société Générale) : Tu délègues entièrement la gestion à la banque, qui investit principalement dans ses propres OPC, avec peu de transparence et des frais élevés.

2️⃣ Gestion pilotée (Yomoni) : Ton portefeuille est optimisé en ETF à frais réduits, avec une meilleure diversification et une transparence totale. De plus, Yomoni est plus performant et moins coûteux sur le long terme.

Quelle alternative choisir au PEA Société Générale ?

Voici 3 courtiers que je te recommande pour bien gérer ton épargne :

✅ Pour une gestion libre : Fortuneo et Trade Republic offrent des frais bien plus faibles et un large choix d’ETF.

✅ Pour une gestion pilotée : Yomoni est une option bien plus efficace, avec une allocation optimisée en ETF et des frais raisonnables.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.