PEA de La Banque Postale :

Bon Plan ou Mauvais Choix en 2026 ?

Tu aimerais ouvrir un PEA, mais tu ne sais pas quelle banque choisir ? Peut-être que ton conseiller bancaire t’a orienté vers La Banque Postale, une banque bien implantée en France. Mais derrière son image rassurante, est-ce vraiment le meilleur choix pour faire fructifier ton épargne sans te faire plumer ? 🤔

Frais excessifs, choix d’investissement limité, gestion sous mandat qui te laisse enfermé dans un cadre rigide et peu rentable… Si tu veux éviter de voir ton argent stagner pendant que d’autres optimisent leurs placements, il est crucial de bien comparer avant de te lancer !

Dans cet article, on passe au crible les forces et faiblesses du PEA de La Banque Postale, et on le met face à 2 de ses concurrents : Fortuneo et Trade Republic. Tu découvriras si cette option vaut vraiment le coup… ou si elle risque de freiner tes ambitions financières.

PEA La Banque Postale Avis : que penser de ce plan d’épargne en actions ?

Le PEA de La Banque Postale peut sembler attractif pour les épargnants souhaitant rester dans une grande banque traditionnelle, mais il présente plusieurs limites importantes, notamment en termes de frais et de choix d’investissement.

Voici les avantages et inconvénients à connaître avant de te lancer.

🟢 Les avantages de ce PEA

- Une grande banque française avec pignon sur rue, rassurante pour ceux qui préfèrent un établissement historique.

- Gestion libre et pilotée disponibles.

- Les versements programmés sur PEA, permettant d’investir progressivement sans stress.

🔴 Les inconvénients du PEA de la Banque Postale

- Des frais de transaction très élevés, bien au-dessus des courtiers en ligne comme Fortuneo ou Trade Republic.

- Des droits de garde qui grignotent la rentabilité, surtout si tu ne détiens pas uniquement des produits du Groupe La Banque Postale.

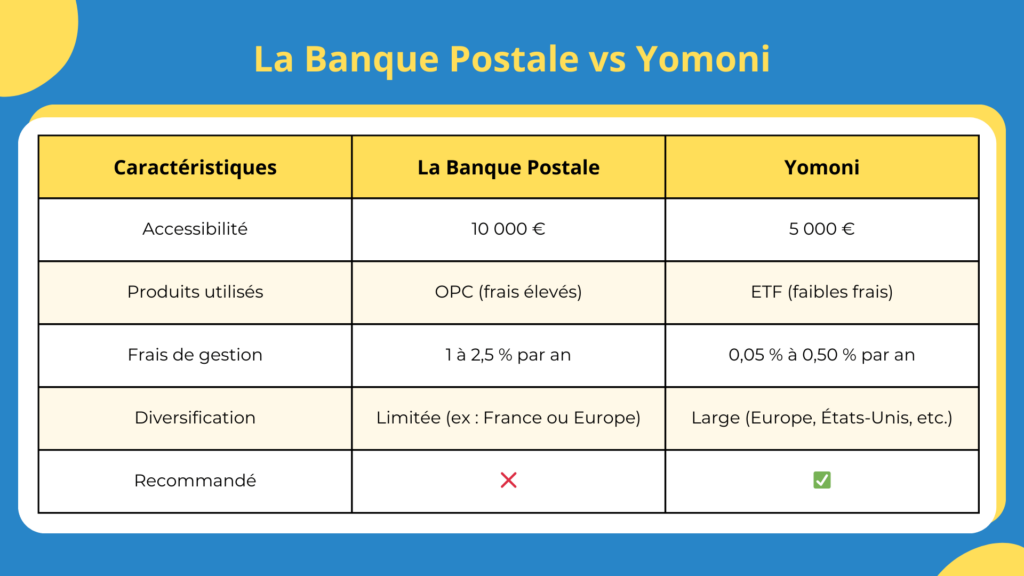

- Une gestion sous mandat limitée, qui ne propose que 3 profils différents et impose un minimum de 10 000 €.

- Pas d’ETF sur le MSCI World ou le S&P 500, qui sont pourtant des indices majeurs, largement diversifiés et performants à long terme.

Mon verdict sur ce PEA

📌 Si tu es déjà client à La Banque Postale et que tu tiens absolument à rester dans une banque physique, pourquoi pas. Mais sois prêt à payer le prix fort, car entre les frais d’ordres élevés et les droits de garde, une partie de tes gains risque de partir en fumée.

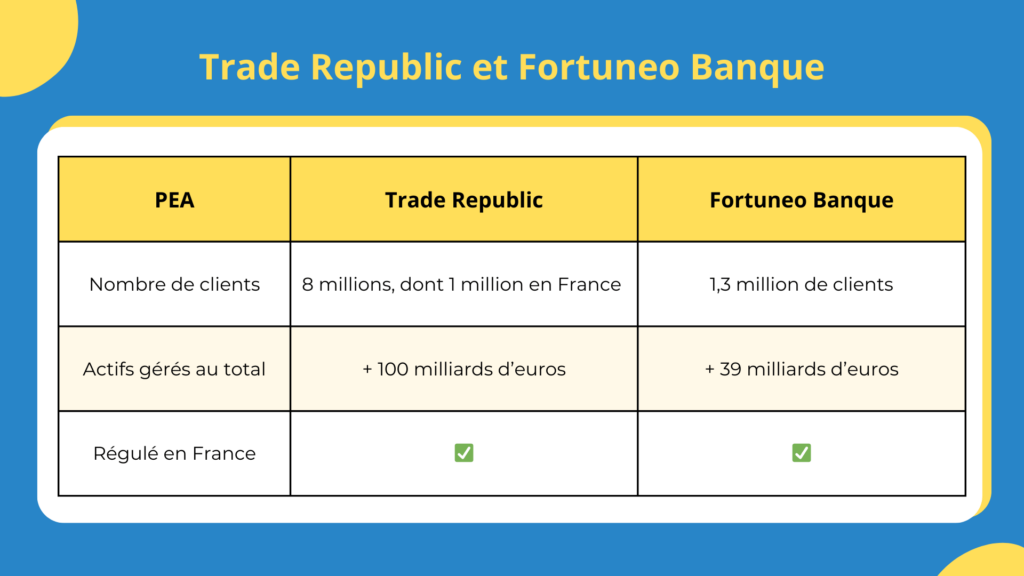

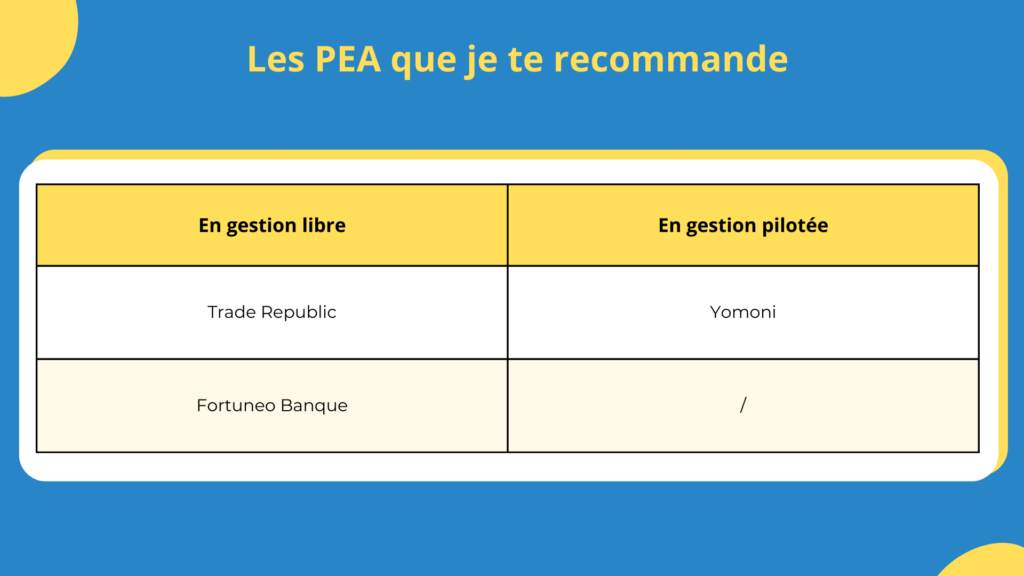

✅ Mais si ton objectif est de maximiser tes rendements et d’éviter de te faire ponctionner par des frais inutiles, mieux vaut fuir ce PEA. En gestion libre, Trade Republic et Fortuneo Banque sont des alternatives bien plus compétitives ; et tout aussi réputées.

Et si tu veux une gestion pilotée performante sans te soucier des arbitrages, le PEA Yomoni est clairement un bien meilleur choix.

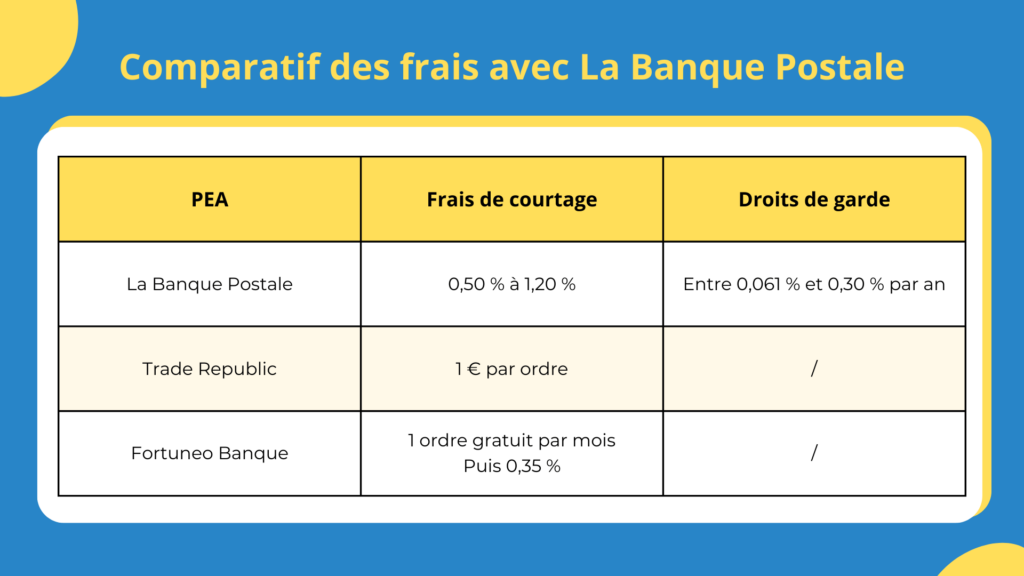

Quels sont les frais facturés sur le PEA de La Banque Postale ?

L’un des principaux critères pour choisir un PEA est le niveau des frais, car ils impactent directement la rentabilité de tes investissements. Et sur ce point, La Banque Postale ne fait aucun cadeau.

💰 Les frais du PEA La Banque Postale

- Frais d’ordre (pour chaque achat/vente d’actions) : 0,50 % du montant investi en ligne ; et 1,20 % par téléphone. C’est le plafond légal maximum autorisé.

- Droits de garde annuels facturés de façon dégressive :

- 0,30 % jusqu’à 15 000 € ;

- 0,215 % entre 15 000 € et 50 000 € ;

- 0,115 % entre 50 000 € et 100 000 € ;

- 0,061 % au-delà de 100 000 €.

Les droits de garde, c’est une relique du passé : des frais que certaines banques continuent de facturer juste pour « garder » tes titres, sans aucune vraie valeur ajoutée.

Les courtiers en ligne les ont supprimés depuis des années, pendant que les banques traditionnelles continuent de prélever leurs clients.

⚠️ Des frais de courtage qui grignotent lentement mais sûrement tes gains

Les frais d’ordre de La Banque Postale, calés sur les plafonds légaux, sont une véritable fuite dans la rentabilité de ton portefeuille.

C’est comme une fissure dans un barrage : au début, c’est une goutte qui s’échappe. Puis un filet d’eau. Et avant même que tu ne réalises, c’est un torrent qui emporte une partie de tes gains en frais.

💸 À la Banque Postale, chaque passage d’ordre est taxé au maximum autorisé, pendant que les courtiers en ligne offrent des frais bien plus compétitifs. À long terme, ce sont des milliers d’euros de performance perdus… uniquement pour avoir choisi la mauvaise plateforme.

Quels ETF peut-on acheter avec le PEA La Banque Postale ?

L’un des plus grands avantages d’un PEA performant, c’est l’accès aux ETF (trackers) : ces fonds indiciels à faibles frais permettent d’investir de manière diversifiée sur des indices boursiers majeurs, sans dépendre d’un gestionnaire de fonds.

📌 Or, La Banque Postale fait tout l’inverse…

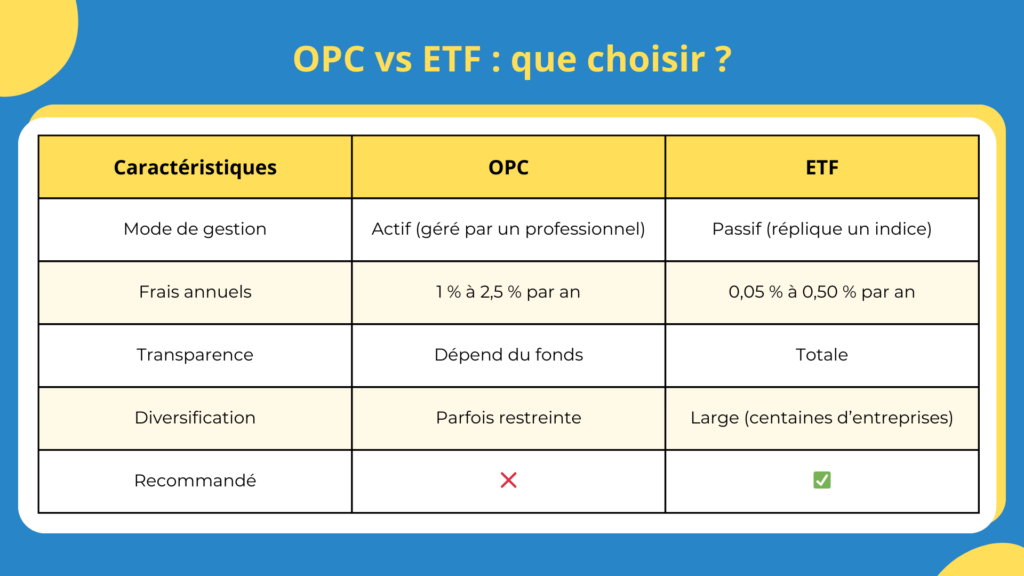

OPC vs ETF : Comprendre la différence

- Les OPC (Organismes de Placement Collectif) sont des fonds d’investissement actifs, où un gérant sélectionne les titres selon sa stratégie. Ils impliquent généralement des frais élevés (souvent 1 à 2,50 % par an), sans garantie de performance face au marché.

- Les ETF (Exchange Traded Funds), à l’inverse, répliquent un indice boursier à moindre coût et offrent une performance souvent supérieure aux fonds actifs, tout en étant beaucoup plus transparents et accessibles.

📌 Problème majeur avec le PEA de La Banque Postale

- 61 OPC disponibles… et presque aucun ETF !

- Très peu d’informations sur leur offre d’ETF, ce qui est rarement bon signe.

- Pas d’accès aux indices majeurs et diversifiés, contrairement aux meilleurs PEA du marché.

💥 Conséquence ? Impossible d’investir sur des indices performants comme :

- MSCI World (les 1 500 plus grandes entreprises mondiales).

- S&P 500 (les 500 plus grandes entreprises américaines, moteur de l’économie mondiale).

- Euro Stoxx 600 (les 600 principales actions européennes).

Les ETF permettent d’investir intelligemment et à moindre coût sur des marchés dynamiques.

Choisir un PEA sans eux, c’est comme vouloir courir un marathon avec des chaussures de randonnée : tu vas galérer du début à la fin… et tu risques de ne jamais atteindre la ligne d’arrivée.

Existe-t-il une gestion pilotée sur le PEA La Banque Postale ?

La Banque Postale ne propose pas de gestion pilotée, mais une gestion sous mandat qui, sur le papier, peut sembler intéressante. En réalité, c’est une impasse pour quiconque cherche à investir intelligemment. ❌

⚠️ Gestion pilotée vs gestion sous mandat : quelle différence ?

La gestion pilotée et la gestion sous mandat sont souvent confondues, mais il y a une nuance essentielle :

- Gestion sous mandat (Banque Postale) : tu délègues totalement la gestion à la banque, qui décide pour toi où investir, souvent dans ses propres fonds, avec peu de transparence et des frais élevés. Tu n’as aucun contrôle sur tes investissements.

- Gestion pilotée (Yomoni) : ton capital est géré automatiquement selon ton profil d’investisseur, mais avec une allocation optimisée en ETF et une transparence totale. Tu gardes la possibilité de suivre et ajuster ta stratégie.

Un énorme défaut : un investissement limité à la France

🔎 La gestion sous mandat du PEA de La Banque Postale propose 3 profils d’investissement :

- France : uniquement des actions françaises.

- Europe : une diversification plus large, mais toujours insuffisante.

- Europe & Monde : le seul qui offre une vraie diversification mondiale.

📌 Problème : si tu choisis le profil « France », tu commets une erreur monumentale.

Pourquoi ? Parce que se limiter à la France, c’est s’enfermer dans un marché restreint, avec moins d’opportunités et plus de risques.

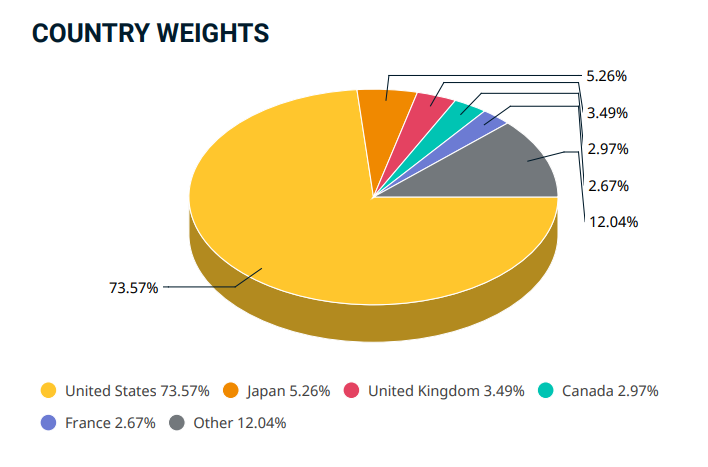

- Un manque cruel de diversification : la France ne représente que 3 % de la capitalisation boursière mondiale. En restant sur ce marché, tu passes à côté de 97 % des opportunités !

- Moins de performance : les entreprises qui dominent la bourse mondiale (Apple, Microsoft, Amazon, Tesla…) sont américaines. Le marché français est bien plus petit et moins dynamique.

- Dépendance à une économie fragile : si la France subit une crise, ton portefeuille en souffre directement. C’est ce qu’on appelle un risque spécifique à un pays. Tandis qu’un investisseur diversifié à l’international peut compenser avec d’autres zones géographiques.

C’est ce que l'on appelle le biais domestique : une erreur psychologique qui pousse les investisseurs à favoriser leur propre pays, car ils pensent mieux le connaître.

Mais en bourse, la sécurité ne vient pas du fait d’investir « chez soi », elle vient de la diversification !

En bref, si tu veux une gestion pilotée efficace, ne perds pas ton temps avec une banque qui ignore la moitié du marché mondial et te facture des frais à rallonge.

🌍 Avec Yomoni, ton argent travaille vraiment pour toi avec des frais raisonnables par rapport à la Banque Postale et avec une diversification mondiale.

Conclusion : Que choisir à la place de La Banque Postale pour ton PEA ?

❌ Le PEA de La Banque Postale peut sembler rassurant pour ceux qui préfèrent une banque traditionnelle, mais en réalité, il accumule trop de défauts pour être un choix rentable.

- Des frais excessifs, avec des frais d’ordre au plafond légal et des droits de garde qui ponctionnent ta rentabilité.

- Une offre d’investissement dépassée, avec 61 OPC coûteux et presque aucun ETF, alors que ces derniers sont bien plus performants et diversifiés.

- Une gestion sous mandat rigide et inefficace, limitée à trois profils et avec une exposition géographique bien trop faible.

✅ Si tu es prêt à gérer ton PEA en autonomie, Fortuneo Banque et Trade Republic sont d’excellents choix. D’ailleurs, j’ai moi-même choisi Fortuneo pour mon propre PEA, notamment pour ses frais réduits et son large choix d’ETF.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

La Banque Postale propose-t-elle une vraie gestion pilotée pour son PEA ?

Non, il ne s’agit pas d’une gestion pilotée, mais d’une gestion sous mandat. Cela signifie que tu n’as aucun contrôle sur tes investissements, et que la banque place ton argent dans ses propres fonds (OPC), avec des frais élevés et une diversification limitée. 💸

Pourquoi les frais de La Banque Postale sont-ils un problème ?

Les frais de courtage sont calés sur le plafond légal (jusqu’à 1,20 % par transaction), ce qui les rend bien plus élevés que chez Fortuneo ou Trade Republic, où ils sont quasi inexistants (1 € par ordre chez Trade Republic).

De plus, les droits de garde sont encore facturés, alors qu’ils ont été supprimés chez la plupart des courtiers en ligne. Résultat : une part non négligeable de tes gains part en fumée. 💰

Peut-on investir sur les grands indices boursiers comme le MSCI World ou le S&P 500 ?

Non. La Banque Postale ne propose quasiment pas d’ETF, et n’inclut pas les indices les plus performants comme :

- Le MSCI World (1 500 entreprises mondiales) ;

- Le S&P 500 (les 500 plus grandes entreprises américaines) ;

- L’Euro Stoxx 600 (les 600 principales actions européennes).

Quels sont les inconvénients d’investir uniquement en France ?

Si tu choisis le profil « France » dans la gestion sous mandat de La Banque Postale, tu limites fortement ton potentiel de gains. La France ne représente que 3 % de la capitalisation boursière mondiale, et les plus grandes entreprises mondiales (Apple, Microsoft, Amazon…) sont américaines.

↪️ De plus, si l’économie française ralentit, ton portefeuille en subira directement les conséquences.

Quelle alternative choisir si je veux optimiser mon PEA ?

Tout dépend de ton profil :

👉 Si tu veux gérer ton PEA toi-même, alors Fortuneo Banque ou Trade Republic sont de bien meilleures options, avec des frais réduits et un large choix d’ETF.

👉 Si tu préfères une gestion pilotée efficace, alors Yomoni est une alternative bien plus performante, avec des ETF diversifiés à l’international et des frais raisonnables par rapport à la Banque Postale.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Bonjour,

J’ai un PEA à la banque postale que je souhaite transférer vers une autre banque ou un courtier. Sur ce PEA, il n’y a qu’un actif qui est un produit du groupe LBP. Que devient cet actif en cas de transfert du PEA ?

Je suis en train de quitter fortuneo. Le fonctionnement s’est complètement détérioré depuis un an

De plus réponses incohérentes ( faites par un robot ) ou 1 heure d’attente au téléphone pour obtenir un interlocuteur aux compétences limitées.

Bonjour Gulassa,

Merci beaucoup pour ton retour d’expérience.

Désolé d’apprendre que ton service chez Fortuneo s’est dégradé, c’est vrai que c’est frustrant quand on cherche un minimum de sérieux.

De mon côté, lors de mes tests (il y a un peu plus d’un an), j’avais justement trouvé leur service client très réactif et compétent.

Mais ton témoignage est précieux : ça montre que la qualité peut varier selon les périodes.

À ce jour, ça reste malgré tout l’un des meilleurs courtiers pour sa simplicité, ses tarifs et sa solidité, même si je comprends totalement ton choix de partir si le service ne suit plus.

Merci encore pour ton partage, ça permettra à chacun de décider en connaissance de cause.

Merci beaucoup pour votre analyse, c’est très intéressant d’avoir un retour sur une banque traditionnelle.

De manière générale c’est toujours plus avantageux de passer par un courtier en ligne, ou vous connaissez des exceptions ?

Salut Anthony !

Merci beaucoup pour ton commentaire 🙂

Avec plaisir pour l’analyse, ravi que ça t’ait plu !

À mon avis et avec les offres que je connais, de manière générale, c’est mieux d’aller sur des courtiers en ligne comme Fortuneo Banque ou Trade Republic pour ton PEA.

Même si l’offre d’Invest Store Intégral du Crédit Agricole se distingue un peu de ses concurrents en positif. Et ce, si tu passes au minimum 24 ordres par an, car sinon ça ne vaut pas le coup !