Mon avis sur l’assurance-vie Fidélité d’Allianz : un contrat à privilégier ?

👉 Tu envisages de placer ton épargne sur le contrat Allianz Vie Fidélité, mais tu veux être sûr de faire le bon choix avant d’investir ?

L’assurance-vie est un excellent outil pour faire fructifier ton capital, préparer ta retraite ou optimiser la transmission de ton patrimoine. Allianz propose plusieurs contrats, mais ici, on va se concentrer uniquement sur Allianz Vie Fidélité, l’un des plus connus et souscrits.

Mais est-il réellement intéressant ? Comme tu vas le découvrir, ce contrat présente plusieurs inconvénients qui peuvent peser sur la rentabilité de ton épargne.

➡️ À la fin de cet article, tu sauras s’il vaut mieux investir sur Allianz Vie Fidélité ou te tourner vers un contrat plus rentable.

Allianz Assurance vie Avis : Mon avis global sur Allianz Vie Fidélité

Pour commencer, Allianz Vie Fidélité est un contrat accessible à partir de 30 000 €, ce qui le rend peu accessible pour de nombreux épargnants. Aujourd’hui, beaucoup de contrats sont ouverts dès 500 € ou 1 000 €, offrant ainsi une plus grande flexibilité pour commencer un investissement progressif. 📊

❌ Des frais élevés qui plombent la rentabilité

L’un des principaux défauts de ce contrat est le niveau des frais, bien supérieur à la moyenne du marché. Ils viennent directement réduire tes gains avant même que ton épargne puisse réellement travailler.

Voici les principaux frais à prendre en compte :

- Frais d’entrée : 4,50 % (une ponction immédiate sur ton capital).

- Frais de gestion sur les unités de compte : jusqu’à 1,40 % par an.

- Frais d’arbitrage : 1,50 % du montant transféré.

Beaucoup trop cher ! Aujourd’hui, de nombreux contrats 100 % en ligne comme Linxea Spirit 2 proposent 0 frais d’entrée et des frais de gestion bien plus bas, ce qui laisse plus de place à la performance.

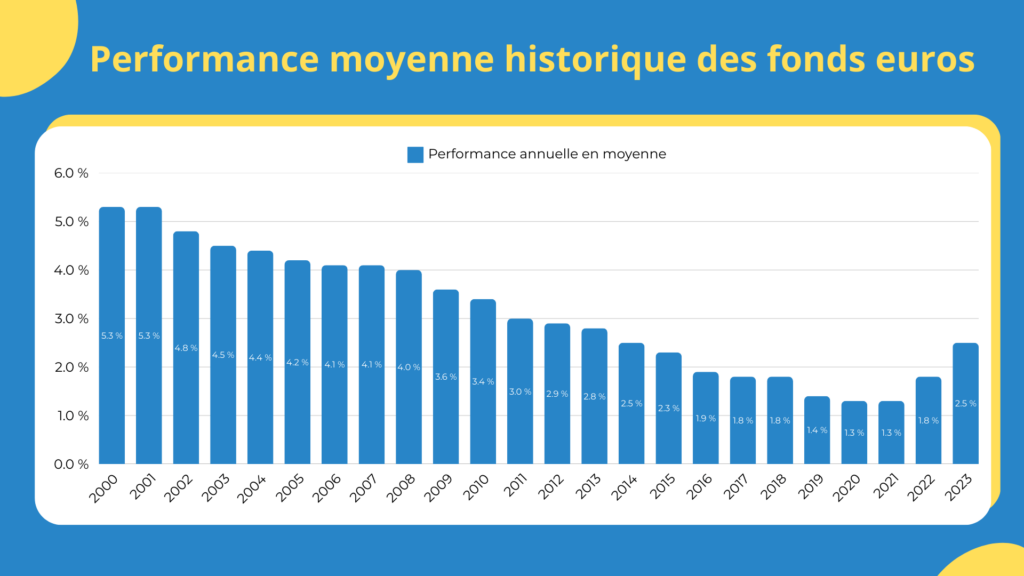

📉 Un fonds en euros solide, mais limité

Le fonds en euros d’Allianz Vie Fidélité a affiché un rendement de 2,52 % en 2023, ce qui est très correct par rapport à la moyenne du marché.

🔹 Le point fort ? La bonification : si tu respectes certaines conditions (durée de détention et part d’unités de compte), ton rendement peut grimper jusqu’à 4,50 %, l’un des meilleurs taux du marché.

🔎 Une offre de placements financiers plutôt décevante

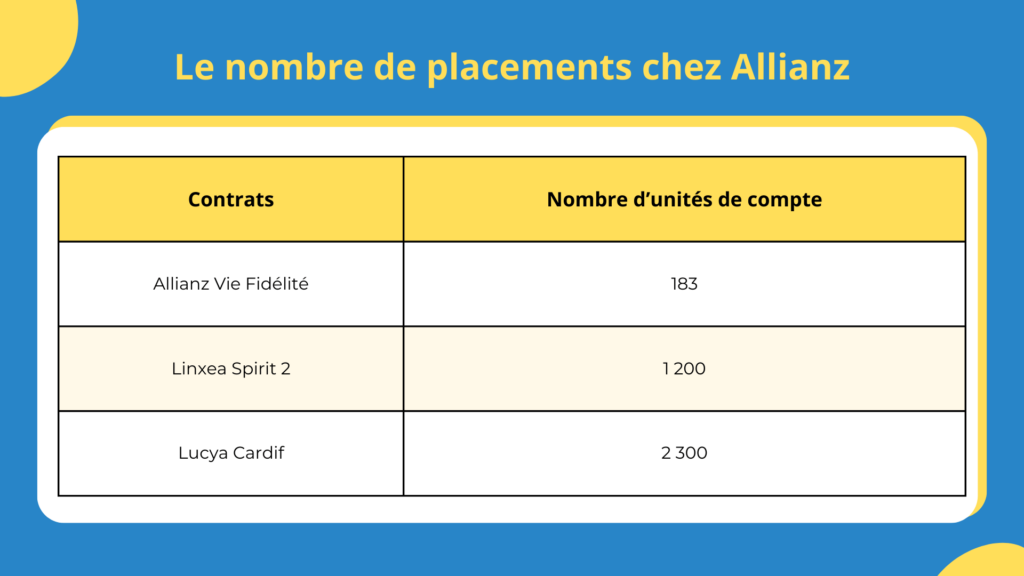

Le contrat propose 183 supports en unités de compte, mais un élément manque cruellement : les ETF.

👉 Pourquoi c’est un problème ?

- Les ETF sont ultra-efficaces : ils répliquent un indice boursier à très faible coût.

- Les frais des ETF sont souvent inférieurs à 0,30 % par an, contre 0,80 % à 1 % pour les fonds proposés dans Allianz Vie Fidélité.

- L’absence d’ETF empêche une gestion optimisée, surtout pour ceux qui veulent une stratégie passive et diversifiée.

🤖 Une gestion pilotée honnête, mais encore trop chère

Bonne surprise : les frais de gestion pilotée sont très raisonnables, à 0,25 % par an. Mais le vrai problème vient des fonds utilisés.

Les fonds en gestion pilotée chez Allianz Vie Fidélité coûtent entre 0,80 % et 1 % par an, alors qu’un portefeuille d’ETF coûte environ 0,30 % chez des acteurs comme Yomoni Vie.

🔵 Point positif : il n’y a pas de rétrocessions vers Allianz, ce qui est assez rare pour être souligné. Mais au final, ça reste trop cher par rapport aux solutions en ligne plus compétitives.

Conclusion : il existe de meilleures alternatives pour ton contrat

Avec ses frais élevés, son absence d’ETF et une gestion pilotée encore trop coûteuse, Allianz Vie Fidélité n’est pas le contrat le plus compétitif du marché.

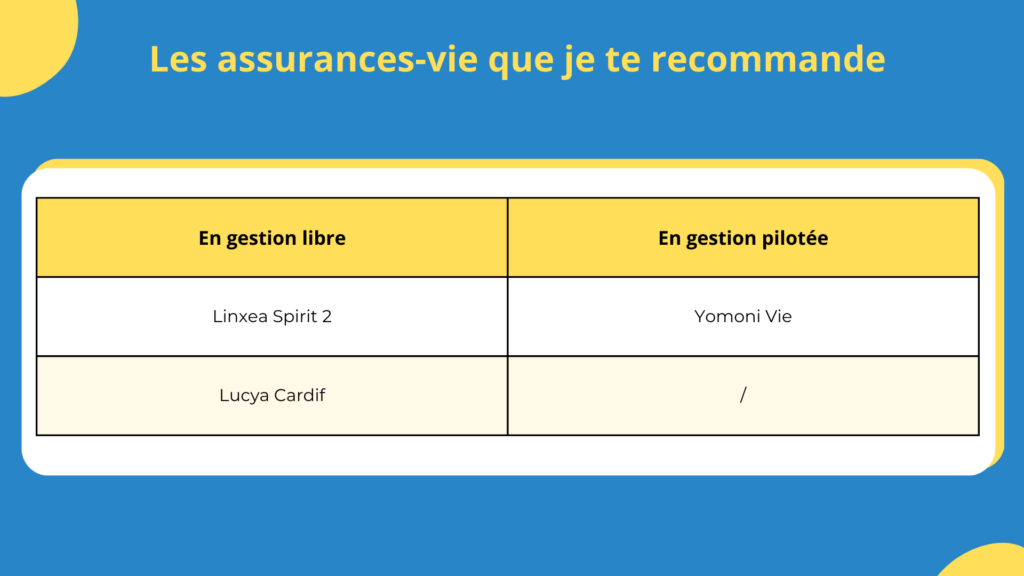

✅ À la place, voici de meilleures options selon ton profil :

- Pour une gestion libre optimisée et des frais réduits : Linxea Spirit 2 ou Lucya Cardif.

- Pour une gestion pilotée performante et peu coûteuse : Yomoni Vie.

Les frais d’Allianz Vie Fidélité : trop élevés pour être compétitifs

Les frais sont un élément déterminant dans la performance d’une assurance vie. Allianz Vie Fidélité souffre de frais bien supérieurs à ceux des meilleurs contrats du marché, ce qui peut peser lourdement sur la rentabilité de ton épargne.

💸 Une structure de frais pénalisante

Voici un récapitulatif des frais appliqués par Allianz Vie Fidélité :

- Frais d’entrée : 4,50 % sur chaque versement (beaucoup trop élevé, surtout quand des contrats en ligne affichent 0 %).

- Frais de gestion sur le fonds en euros : 1,15 % par an (plutôt élevés).

- Frais de gestion sur les unités de compte : jusqu’à 1,40 % par an.

- Frais d’arbitrage : 1,50 % du montant transféré.

👉 Problème : Avec un tel niveau de frais, ton capital doit générer un rendement très élevé rien que pour compenser ces coûts avant de te rapporter un gain réel.

À titre de comparaison, des contrats comme Linxea Spirit 2 ou Lucya Cardif proposent zéro frais d’entrée et des frais de gestion plus bas, laissant plus de place à la performance.

Pour te montrer à quel point cette différence de frais est importante, prenons un exemple d'investissement avec Michel pour les contrats Allianz Vie Fidélité et Lucya Cardif.

📊 Simulation des frais : Allianz Vie Fidélité vs Lucya Cardif

Pour bien comprendre l’impact des frais, prenons un exemple concret :

Michel investit 500 000 € sur 8 ans. On suppose un rendement brut de 5 % par an, avec une répartition de 50 % en fonds euros et 50 % en unités de compte.

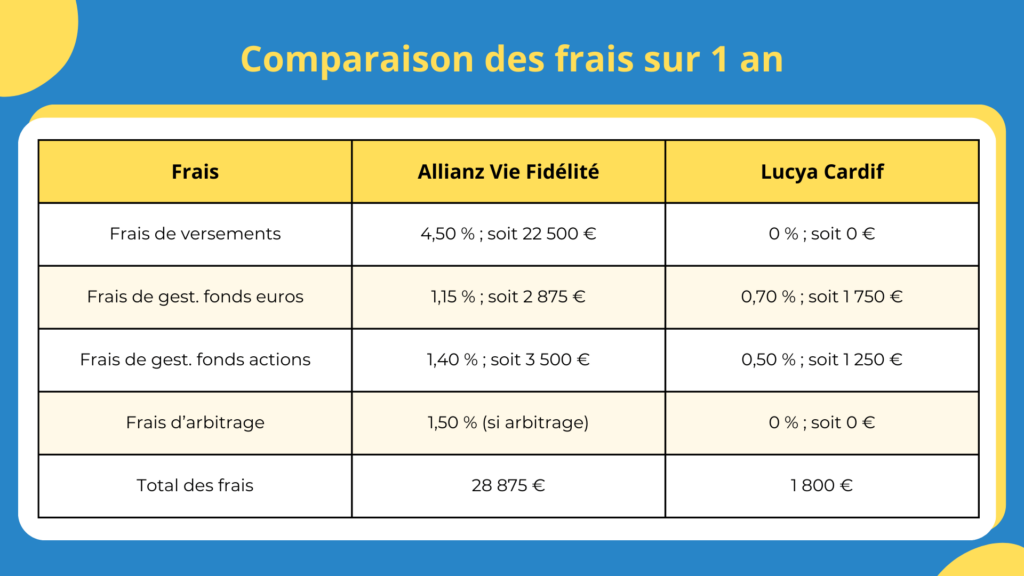

📅 Les frais que paye Michel après 1 an d’investissement

Comparons les frais supportés par Michel selon qu’il choisisse Allianz Vie Fidélité ou Lucya Cardif :

👉 Michel paie plus de 16 fois plus de frais avec Allianz Vie Fidélité dès la première année, ce qui grève immédiatement son capital et limite sa capacité à générer des rendements.

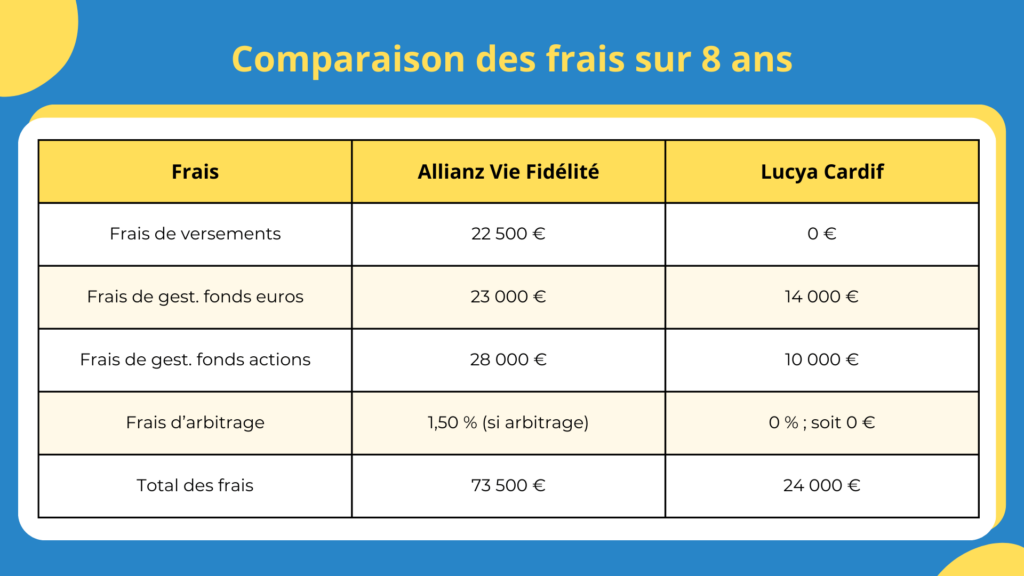

📅 Les frais cumulés sur le contrat de Michel après 8 ans

Si l’on projette ces frais sur 8 ans, voici l’impact cumulé :

👉 Michel aurait payé 49 500 € de frais supplémentaires en choisissant Allianz Vie Fidélité au lieu de Lucya Cardif.

Cet écart considérable impacte directement la performance de son placement et réduit fortement son capital disponible à long terme !

En clair, si tu veux limiter les frais et maximiser ton capital, mieux vaut te tourner vers une assurance vie plus compétitive comme Lucya Cardif ou Linxea Spirit 2.

📊 Une gestion pilotée avec des frais encore trop élevés

La gestion pilotée chez Allianz Vie Fidélité affiche des frais de 0,25 % par an, ce qui est plutôt correct. Mais le souci vient des fonds utilisés :

- Les frais des fonds sélectionnés vont de 0,80 % à 1 % par an ;

- Alors qu’un portefeuille d’ETF chez Yomoni Vie coûte environ 0,30 % par an.

🔵 Point positif : Pas de rétrocessions vers Allianz, ce qui est plus éthique que la moyenne du marché. Mais au final, ça reste encore trop cher comparé aux options d’investissement en gestion pilotée plus modernes.

🔎 Les unités de compte d’Allianz Vie Fidélité : une offre assez décevante

Les unités de compte sont censées offrir une diversification et un potentiel de rendement plus élevé que le fonds en euros. Mais avec Allianz Vie Fidélité, c’est surtout un piège à frais.

Problème 1 : Des fonds classiques trop chers

- Le contrat propose 183 supports, mais la majorité sont des fonds actifs, avec des frais de 0,80 % à 1 % par an.

- À titre de comparaison, les ETF coûtent en moyenne 0,30 % par an et affichent souvent une meilleure performance.

👉 Traduction pour toi : tu paies 3 fois plus cher pour des fonds qui, en moyenne, performent moins bien.

Problème 2 : Pas d’ETF, alors que c’est ce qui marche le mieux

- Aujourd’hui, de nombreux investisseurs avisés utilisent des ETF pour réduire les frais et booster leur rendement.

- Avec Allianz Vie Fidélité ? Aucun ETF !

👉 En clair, tu es condamné à payer des frais élevés pour des fonds qui sous-performent.

Ce qu’Allianz te vend comme un avantage : « une sélection de fonds premium »

Allianz te promet une sélection de fonds gérés par des experts, censés optimiser ton investissement. Mais soyons honnêtes : ce que tu veux, c’est que ton argent travaille efficacement, sans être ponctionné par des frais inutiles.

Attention cependant, tous les ETF ne se valent pas. Il en existe des milliers, et beaucoup sont mal construits, avec une diversification limitée ou des performances médiocres.

Bien choisir ses ETF est tout un art pour s’assurer d’une exposition efficace aux marchés et éviter les pièges des indices boursiers trop restreints ou mal équilibrés.

Allianz Assurance vie Avis : Un contrat trop coûteux face à de meilleures alternatives

❌ Allianz Vie Fidélité souffre de nombreux défauts qui plombent sa rentabilité. Entre des frais trop élevés, une offre d’unités de compte sans ETF et une gestion pilotée peu compétitive, ce contrat n’est clairement pas le meilleur choix pour faire fructifier ton épargne.

✅ Si tu cherches une assurance vie vraiment performante, voici 3 alternatives bien plus intéressantes :

- Linxea Spirit 2 en gestion libre avec des frais réduits et un large choix d’ETF pour maximiser ton rendement.

- Lucya Cardif en gestion libre avec un fonds en euros performant et des frais bien plus raisonnables.

- Yomoni Vie en gestion pilotée optimisée avec des ETF, pour un investissement efficace et des frais bien inférieurs à ceux d’Allianz.

Mieux vaut éviter un contrat qui pénalise tes gains dès le départ. Si ton objectif est de faire travailler ton argent sans te faire plumer par des frais inutiles, ces trois options sont bien plus adaptées.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Allianz Vie Fidélité est-il un bon contrat d’assurance vie ?

Ce contrat souffre de frais élevés, d’une offre d’unités de compte limitée et d’une gestion pilotée peu compétitive.

Il existe aujourd’hui des solutions bien plus performantes et moins coûteuses, comme Linxea Spirit 2, Lucya Cardif ou Yomoni Vie. 🚀

Pourquoi l’absence d’ETF dans cette assurance-vie est-elle un problème ?

Les ETF sont des supports d’investissement efficaces et peu coûteux, permettant une diversification optimale.

Leur absence dans Allianz Vie Fidélité oblige à investir dans des fonds actifs bien plus chers et souvent moins performants. 📉

Quels sont les frais les plus pénalisants dans ce contrat ?

Les frais d’entrée de 4,50 %, les frais de gestion jusqu’à 1,40 % sur les unités de compte et les frais d’arbitrage de 1,50 % du montant transféré. Ces coûts grignotent une grande partie de la rentabilité et rendent l’investissement bien moins intéressant. 💸

Allianz Vie Fidélité est-il intéressant en gestion pilotée ?

Même si les frais de gestion pilotée sont très raisonnables (0,25 %), les fonds utilisés coûtent entre 0,80 % et 1 % par an.

À titre de comparaison, une gestion pilotée avec des ETF comme chez Yomoni Vie coûte environ 0,30 %, ce qui optimise bien mieux le rendement. 🤖

Quel contrat choisir à la place d’Allianz Vie Fidélité ?

✅ Si tu cherches une gestion libre avec des frais réduits et de bons supports d’investissement, Linxea Spirit 2 ou Lucya Cardif sont d’excellentes alternatives. Pour une gestion pilotée efficace avec des frais optimisés, Yomoni Vie est un bien meilleur choix.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.