PEA Caisse d’épargne avis : est-ce vraiment le PEA qu’il te faut ?

Tu souhaites ouvrir un PEA au sein de la Caisse d’épargne, mais avant de te lancer, tu te demandes si c’est vraiment la meilleure option ? Alors, tu es au bon endroit !

🔎 Dans cet article, nous allons analyser :

- les frais pratiqués par la Caisse d’épargne ;

- les différentes options de gestion proposées (libre ou pilotée) ;

- la transparence et les performances de leurs offres.

Nous comparerons également la Caisse d’épargne à une plateforme réputée comme Boursorama Banque, pour voir laquelle répond le mieux à ton besoin de sécurité, de simplicité et d’efficacité.

👉 PEA Caisse d’épargne avis : à la fin de cet article, tu sauras si la Caisse d’épargne est le bon choix pour ton PEA, ou s’il vaut mieux envisager une solution alternative plus compétitive.

PEA caisse épargne avis global : que penser de ce courtier boursier ?

Pour qui est fait la Caisse d’épargne ?

👉 Le PEA de la Caisse d’épargne peut te convenir si tu tiens absolument à avoir un conseiller attitré dans ta banque. Si la relation humaine et la proximité avec ton établissement sont essentielles pour toi, alors pourquoi pas. Mais attention : les frais y sont particulièrement élevés.

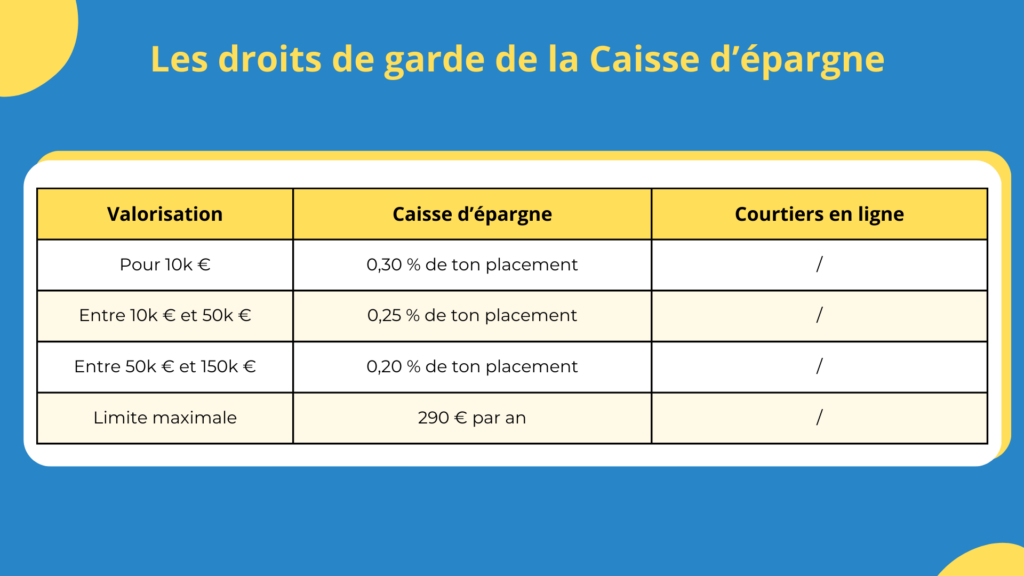

Les droits de garde très coûteux de la Caisse d’épargne

En effet, contrairement aux banques en ligne, la Caisse d’épargne facture encore des droits de garde.

Ces frais, semblables à des frais de tenue de compte, sont aujourd’hui absents chez tous les courtiers en ligne. Cependant, certaines banques traditionnelles comme la Caisse d’épargne continuent de les appliquer.

Ces droits de garde représentent entre 0,20 % et 0,30 % de ton placement, avec un plafond de 290 € par an. 💸

De ce fait, pendant que tu fais tout pour économiser sur les frais et optimiser tes rendements, la banque vient discrètement piocher dans ton portefeuille pendant ton sommeil.

📍 Sur 10 ans, cela peut représenter plusieurs milliers d’euros de perdus – de l’argent qui aurait pu financer des vacances, des sorties avec tes petits-enfants ou simplement booster ton capital.

Autrement dit, si tu veux investir sur des ETF ou des actions, ces frais sont tout simplement exorbitants et réduisent considérablement ton rendement à long terme !

Tu dois tout faire avec ton conseiller bancaire

↪️ Avec la Caisse d’Épargne, tu es dépendant de ton conseiller pour la moindre modification sur ton PEA. Alors, si un dimanche matin, café à la main, tu veux ajuster tes investissements : impossible ! Tu dois attendre lundi, prendre rendez-vous et croiser les doigts pour que ton conseiller soit disponible…

À l’inverse, avec une banque en ligne, tu peux gérer ton PEA quand tu veux, où tu veux – même un dimanche matin en pyjama, sans avoir à rendre de comptes à personne.

❓ Alors, si je n’aime vraiment pas l’offre de la Caisse d’épargne, qu’est-ce que je peux te recommander à la place ? Voyons ça ensemble dès à présent.

Quelles plateformes alternatives au PEA Caisse d’épargne ?

Pour répondre à cette question, cela dépend si tu souhaites investir en gestion libre ou en gestion pilotée. Car les meilleures plateformes ne sont pas les mêmes selon le type de supervision.

Pour investir en gestion libre avec ton PEA

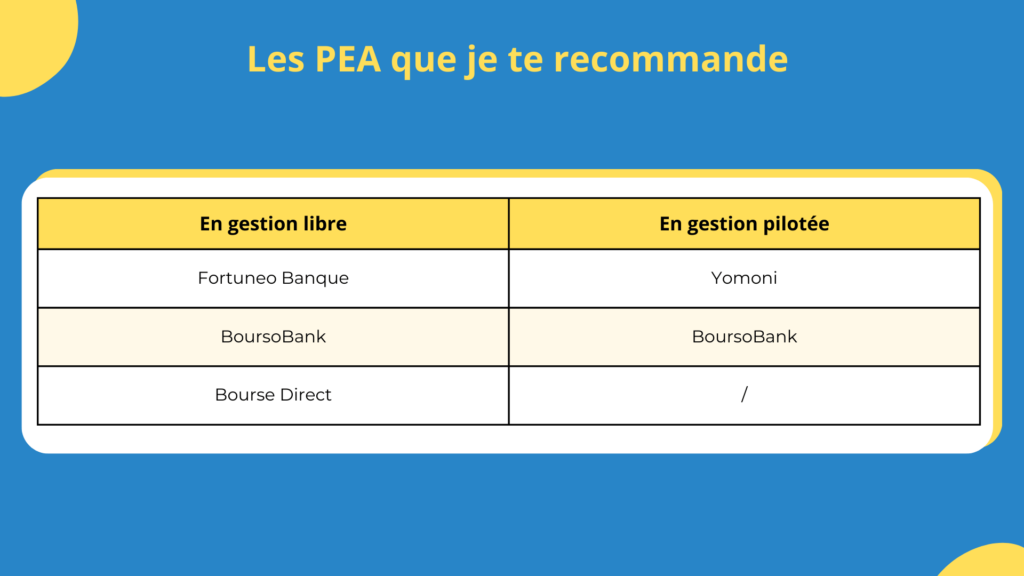

🔎 Pour ce type de gestion, je peux te conseiller des courtiers solides comme :

- Fortuneo Banque ;

- Bourse Direct ;

- BoursoBank (ex-Boursorama Banque).

Pour placer ton argent sur un PEA en gestion pilotée

🔎 Si tu préfères partir plutôt sur de la gestion pilotée, tu peux ouvrir un compte sur :

- BoursoBank (ex-Boursorama Banque) ;

- Yomoni.

À titre personnel, j'ai mon PEA ouvert chez Fortuneo Banque ; et j'en suis très satisfait. Ce courtier t'offre les frais de courtage pour un ordre de 500 € ou moins chaque mois.

Très pratique lorsqu'on investit régulièrement en bourse sur des ETF ou actions.

Même si nous avons déjà parlé des droits de garde dans le paragraphe ci-dessus, découvrons maintenant la tarification détaillée de la Caisse d’épargne.

Les tarifs du PEA Caisse d’épargne : à combien s’élèvent-ils ?

👉 Le PEA de la Caisse d’épargne affiche des tarifs complexes, peu adaptés aux investisseurs débutants, et parmi les plus élevés du marché. Voici un aperçu des principaux frais appliqués.

Pas de frais d’ouverture, mais des droits de garde élevés

La Caisse d’épargne ne facture pas de frais pour l’ouverture de ton PEA. Cependant, comme nous l’avons vu juste avant, elle te fait facturer des droits de garde annuels :

- entre 0,20 % et 0,30 % du montant de ton placement, plafonnés à 290 € par an.

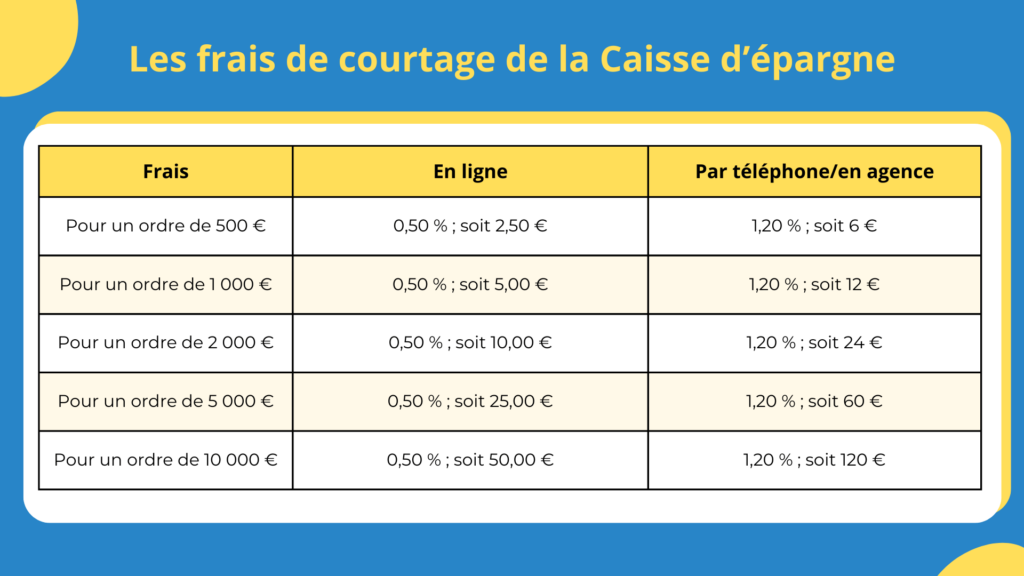

Les frais de courtage du PEA Caisse d’épargne

Les frais de courtage dépendent de la manière dont tu passes tes ordres :

- 0,50 % par ordre en ligne, peu importe le montant investi ; 🖥️

- 1,20 % du montant de la transaction si tu passes ton ordre en agence ou par téléphone. ☎️

Ces frais sont similaires aux plafonds légaux de frais de courtage en France pour le PEA. De ce fait, ce sont les plus chers du marché.

Pour ne rien arranger, la grille tarifaire de cette banque nous apporte un autre problème de taille : une analyse difficile et qui prête souvent à confusion.

Pourquoi les tarifs de la Caisse d’épargne sont-ils complexes à analyser ?

🚨 Plusieurs facteurs rendent les frais du PEA Caisse d’épargne opaques :

- 15 caisses régionales différentes : chaque région peut avoir ses propres grilles tarifaires.

- Multiples segments de clientèle : les tarifs varient entre particuliers, professionnels et associations ainsi que pour les grandes entreprises et institutionnels.

- Mentions floues dans leurs grilles tarifaires : de nombreuses sections indiquent « nous consulter », ce qui rend impossible une estimation complète des coûts sans les contacter.

En résumé, les tarifs de la Caisse d'épargne sont non seulement élevés, mais également difficiles à comprendre, même après une analyse approfondie des grilles tarifaires disponibles.

Passons maintenant à la performance de ton PEA à la Caisse d’épargne. Nous allons voir quel pourcentage tu peux espérer obtenir sur ton capital chaque année.

Le PEA de la Caisse d’épargne : quel taux de rémunération offre-t-il ?

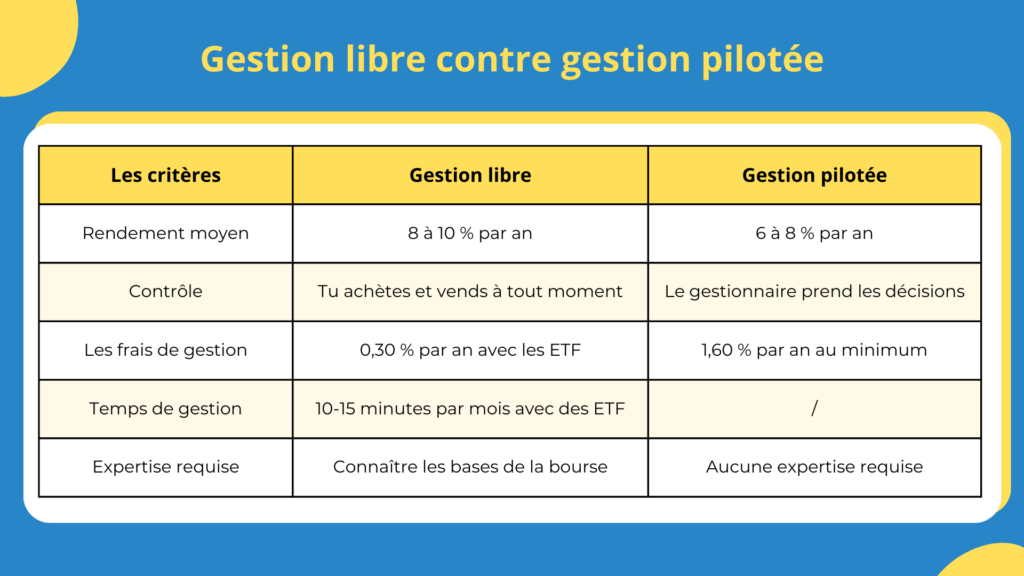

🔎 Avant de parler du rendement offert par la Caisse d’épargne, tout dépend du type de supervision que tu choisis pour ton PEA :

- gestion libre : tu gères toi-même ton portefeuille en sélectionnant des actions ou des ETF ;

- gestion pilotée : tu délègues la gestion à des professionnels, avec des choix d’investissement réalisés pour toi.

Le rendement en gestion libre avec la Caisse d’épargne

En gestion libre, tout repose sur les investissements que tu choisis.

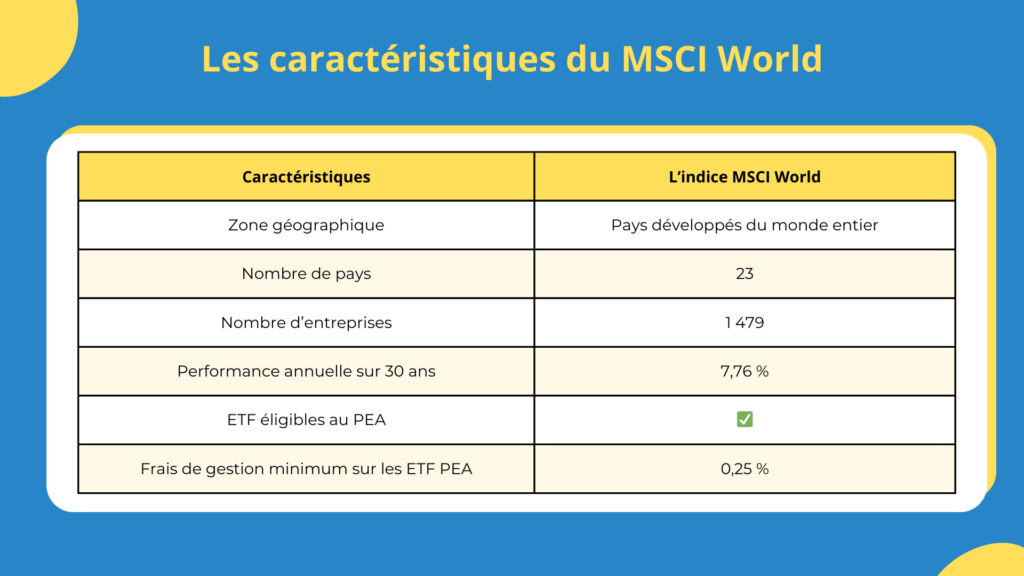

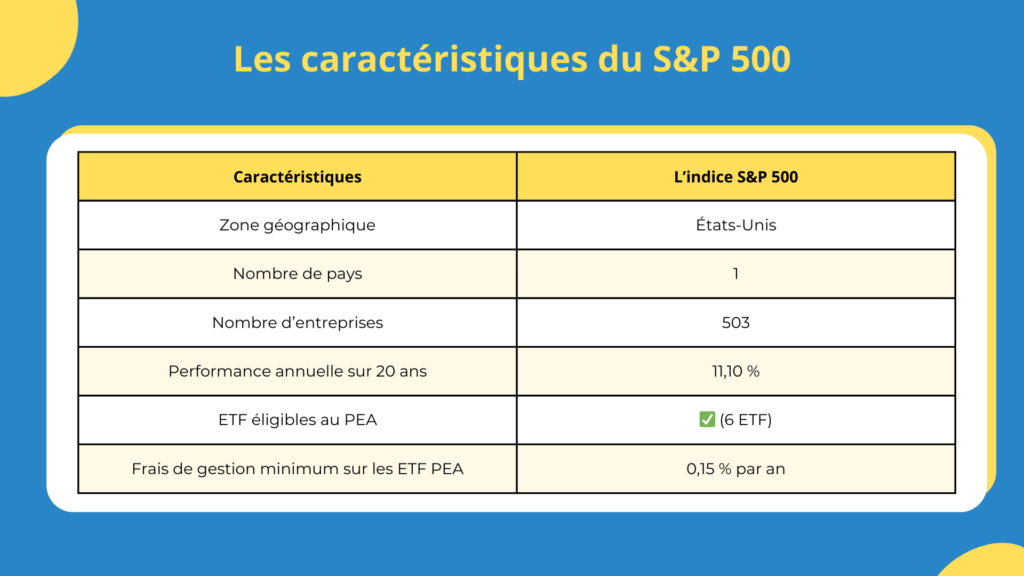

- Si tu investis dans des ETF performants, comme ceux qui répliquent les indices boursiers MSCI World ou S&P 500, tu peux espérer un rendement annuel moyen de 8 à 10 %. Cette donnée est basée sur leurs performances historiques.

- En revanche, des choix peu judicieux, comme des actions trop risquées ou des ETF de mauvaise qualité, pourraient réduire considérablement tes gains, voire entraîner des pertes importantes.

📣 En gestion libre, la sélection de tes titres est donc cruciale. Miser sur des ETF bien diversifiés et à faibles frais est une stratégie gagnante pour maximiser ton rendement sur le long terme.

Un ETF (pour Exchange Traded Fund) est un fonds d’investissement coté en bourse qui regroupe plusieurs centaines d'actions.

Ce fonds te permet de diversifier les pays et les secteurs d'activités facilement et à moindre coût.

Le rendement en gestion pilotée avec le PEA de la Caisse d’épargne

👉 La Caisse d’épargne propose également un PEA en gestion pilotée, mais plusieurs points suscitent des doutes quant à sa transparence et son coût.

On ne peut pas voir les performances passées

Aucune information sur les rendements historiques n’est disponible. Impossible donc de savoir si cette gestion pilotée est efficace et compétitive par rapport à d’autres offres.

Les fonds d’investissements utilisés dans cette gestion pilotée

📊 La gestion pilotée de la Caisse d’épargne investit dans :

- des actions individuelles (ou titres vifs), souvent plus risquées pour les débutants en bourse ;

- des OPCVM, qui sont des fonds collectifs généralement très onéreux.

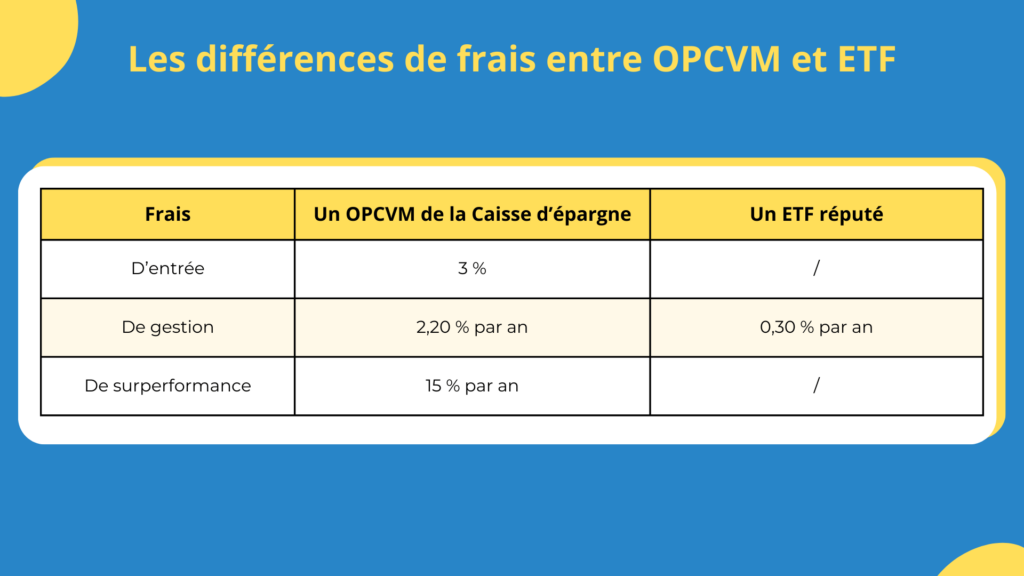

En prenant un exemple dans la liste des fonds éligibles au PEA pilotée de la Caisse d’épargne, on constate des frais colossaux :

- 2,20 % de frais de gestion annuels ;

- 3 % de frais d’entrée ;

- 15 % de commission de surperformance.

⚖️ À titre de comparaison, un simple ETF aurait des frais de gestion moyens de 0,30 % par an, soit 7 fois moins cher. De plus, sur ces fonds d’investissements, on ne retrouve aucuns frais d’entrée ni de commission de surperformance.

Une offre opaque et potentiellement très coûteuse

La page de la Caisse d’épargne ne mentionne pas clairement les frais de gestion pilotée, ce qui est déjà un très mauvais signe. En général, lorsque les frais ne sont pas explicitement affichés, ils sont souvent très élevés. 💰

À titre d’exemple, des acteurs comme Yomoni ou BoursoBank affichent des frais bien plus compétitifs et transparents pour leurs gestions pilotées ; avec 1,60 % par an tout compris.

Mon verdict du PEA piloté de la Caisse d’épargne

La page de présentation du PEA en gestion pilotée de la Caisse d’épargne est très floue et manque d’informations essentielles.

🚨 Entre les frais cachés, les supports onéreux comme les OPCVM, et l’absence de transparence, cette offre est difficile à recommander pour un investisseur réfléchi. Pour une gestion pilotée claire et compétitive, des plateformes comme Yomoni ou Boursobank restent une bien meilleure alternative.

PEA de la Caisse d’épargne : faut-il détenir des parts sociales ?

Tout d’abord, tu te demandes peut-être : qu’est-ce qu’une part sociale ?

Le principe d’une part sociale chez la Caisse d’épargne

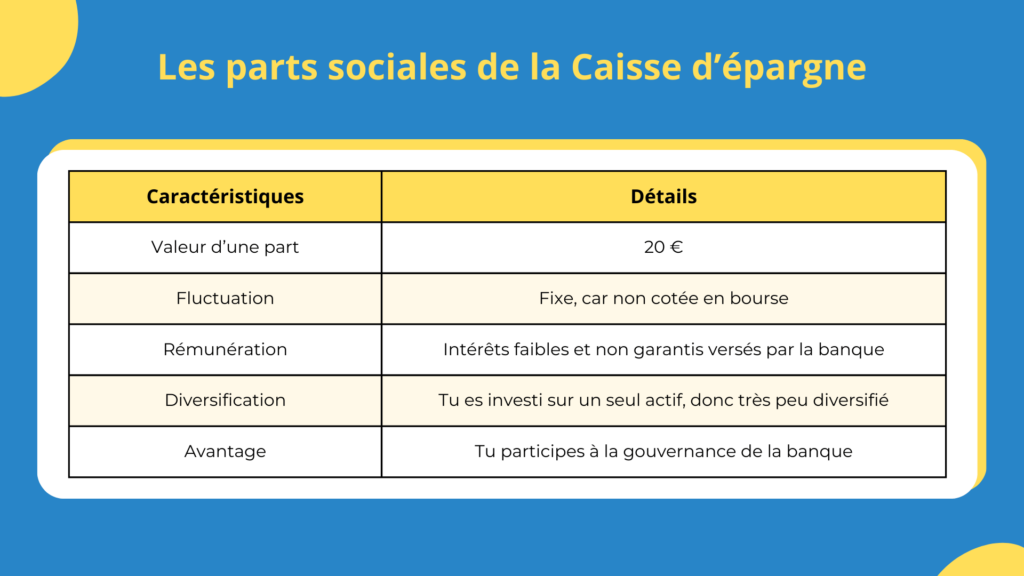

Les parts sociales de la Caisse d’épargne permettent de devenir sociétaire de la banque.

Contrairement à une action cotée en bourse, sa valeur est fixe (20 € à la Caisse d’épargne) et ne fluctue pas avec les marchés financiers. En tant que sociétaire, tu peux participer à la gouvernance de la banque selon le principe « un homme, une voix ». 💡

Les avantages et inconvénients des parts sociales de la Caisse d’épargne

🟢 Les avantages :

- tu deviens acteur des décisions stratégiques de la banque ;

- la part sociale est stable, car elle n’est pas soumise aux variations des marchés ;

- tu touches des intérêts annuels versés selon les résultats de la banque (mais non garantis).

🔴 Les inconvénients :

- les rendements sont modestes et bien inférieurs à ceux d’autres placements financiers comme les ETF ;

- le remboursement des parts peut être soumis à des conditions et n’est pas toujours immédiat ;

- ton argent est investi dans un seul actif, le capital de la banque, ce qui accroît les risques.

Pourquoi je ne te recommande pas d’investir dans des parts sociales ?

Pour un investisseur réfléchi comme toi, les parts sociales ne sont pas optimales. Leur rémunération modeste, l’absence de diversification, et leur liquidité limitée en font un produit peu compétitif. ❌

De ce fait, je te conseillerai plutôt de t’orienter vers d’autres produits comme les ETF, qui sont des investissements à la fois plus performants et plus diversifiés que les parts sociales.

Les parts sociales peuvent séduire les clients fidèles attachés à leur banque, mais elles ne sont pas une solution optimale pour faire fructifier ton capital.

De plus, même pour ce type de clients, elles ne devraient représenter qu’une faible proportion de leur épargne (5 % maximum).

Caisse d’épargne vs Boursorama Banque : que choisir pour ton PEA ?

L’offre compétitive de Boursorama Banque

Chez Boursorama Banque, aucun droit de garde n’est appliqué, ce qui te permet d’économiser jusqu’à 290 € par an si l’on compare avec la Caisse d’épargne.

👉 En termes de frais de courtage, tu as également 2 options compétitives :

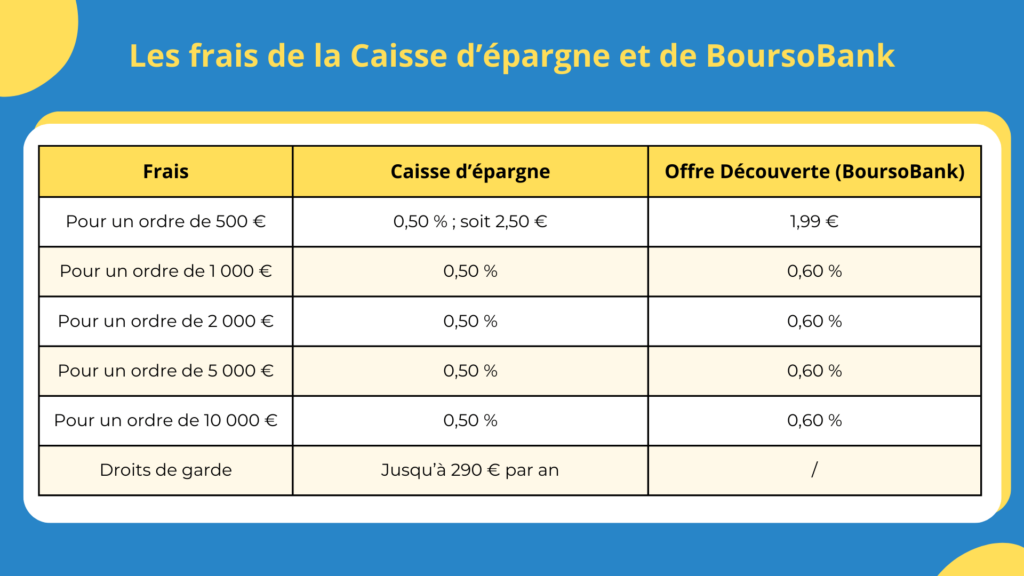

- Offre Découverte : 1,99 € par ordre jusqu’à 500 €, puis 0,60 % par ordre au-delà.

Cette offre est idéale pour les petits investisseurs qui débutent avec des montants modestes. - Offre Trader : 16,65 € pour des ordres jusqu’à 7 700 €, puis 0,22 % au-delà.

Parfait pour les investisseurs réguliers qui passent des ordres de montants significatifs (à partir de 3 500 € par mois)

Les produits Boursomarkets : un atout majeur de Boursorama Banque

🔎 Boursorama propose aussi sa gamme de produits Boursomarkets, avec 0 frais de courtage sur une sélection de 154 ETF iShares. Ces ETF incluent des indices boursiers comme le S&P 500 ou le NASDAQ 100.

Cette option est idéale pour les investisseurs qui privilégient une gestion passive et des frais réduits, ce qui est inexistant à la Caisse d’épargne.

Verdict : Boursorama surclasse largement la Caisse d’épargne

⚖️ La comparaison est sans appel :

- Les frais de courtage et droits de garde de la Caisse d’épargne sont parmi les plus élevés, pénalisant fortement ton rendement sur le long terme.

- Boursorama Banque offre des formules compétitives, des droits de garde inexistants, et l’accès à des ETF gratuits via Boursomarkets, ce qui en fait une solution bien plus moderne et rentable.

En résumé, si tu veux optimiser les coûts et maximiser ton rendement, Boursorama Banque est une bien meilleure option que la Caisse d'épargne.

Il en va de même pour d'autres banques en ligne comme Fortuneo Banque ou Bourse Direct.

Transférer ton PEA depuis la Caisse d’épargne : comment faire ?

↪️ Si tu veux transférer ton PEA de la Caisse d’épargne vers un courtier plus attractif, voici la procédure que tu peux suivre.

Les 4 étapes clés pour transférer ton PEA

- Choisis ton nouveau courtier : opte pour une plateforme en ligne compétitive, avec des frais réduits et une meilleure gestion (par exemple, Fortuneo, BoursoBank ou Bourse Direct).

- Contacte ton nouveau courtier : fournis-lui les informations nécessaires sur ton PEA actuel (nom de la banque, numéro de compte, etc.).

- Remplis les documents de transfert : ton nouveau courtier te demandera de signer une demande de transfert. Il s’occupera ensuite de toutes les démarches avec la Caisse d’épargne.

- Attends le transfert : le processus peut prendre entre 3 et 6 semaines, en fonction du nombre de titres détenus sur ton PEA et des délais administratifs.

Après avoir suivi ces étapes, tu pourras profiter pleinement des avantages de ta nouvelle plateforme d’investissement. 😉

Mais, tu te demandes peut-être si ce transfert est payant ? Alors justement, on va répondre à cette question dès maintenant.

Les frais de transfert à payer pour ton PEA

La Caisse d’épargne facture des frais de transfert, à hauteur de 150 € maximum. Le montant de ces charges va dépendre du nombre d’actions et d’ETF différents que tu possèdes.

💸 Cependant, ne t’inquiète pas : la plupart des courtiers en ligne remboursent ces frais. Cela se fait souvent sous certaines conditions comme un encours minimum sur ton PEA actuel.

Pourquoi je ne peux tout simplement pas clôturer mon PEA ?

Un conseil très important : évite à tout prix de fermer ton PEA, car cela remettrait à zéro son ancienneté fiscale. Tu perdrais ainsi les avantages liés à la fiscalité après 5 ans d’ouverture.

🔎 Exception : si ton PEA est très récent (moins de 2-3 mois), il peut être plus simple de le clôturer pour en ouvrir un nouveau ailleurs. Dans ce cas, tu ne perds presque rien en termes d’ancienneté fiscale.

Transférer ton PEA depuis la Caisse d'épargne est une démarche relativement simple, souvent gratuite grâce au remboursement des frais et te permet de bénéficier d’une gestion plus moderne et moins coûteuse.

PEA caisse épargne avis : faut-il ouvrir ton PEA au sein de cette banque ?

Honnêtement, le PEA de la Caisse d’épargne est une option à éviter dans la grande majorité des cas. Avec des frais de courtage élevés, des droits de garde parmi les plus coûteux du marché et une offre très opaque, il est difficile de recommander cette plateforme pour optimiser ton capital.

🏦 Si tu tiens absolument à rester fidèle à la Caisse d’épargne ou que tu as vraiment besoin d’un conseiller attitré, ce PEA peut convenir. Mais souviens-toi que ces choix viennent avec des coûts conséquents, qui risquent de grignoter significativement ton rendement à long terme.

Par contre, si tu préfères opter pour un excellent PEA, Fortuneo Banque et Trade Republic sont d’excellents choix. D’ailleurs, j’ai moi-même choisi Fortuneo pour mon propre PEA, notamment pour ses frais réduits et son large choix d’ETF.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Quels sont les frais principaux du PEA à la Caisse d'épargne ?

Les principaux frais incluent :

- Droits de garde : entre 0,20 % et 0,30 % du montant de ton placement, plafonnés à 290 € par an.

- Frais de courtage : 0,50 % par ordre en ligne et 1,20 % par ordre en agence ou par téléphone.

Ces frais, particulièrement élevés, réduisent considérablement tes rendements sur le long terme. 💸

Pourquoi les tarifs de la Caisse d'épargne sont-ils si difficiles à comprendre ?

Les 15 caisses régionales appliquent chacune des grilles tarifaires différentes. En plus, les documents mentionnent souvent « nous consulter », rendant impossible une estimation claire des coûts sans contacter directement la banque.

Cette opacité complique la vie des investisseurs qui recherchent simplicité et transparence. 🤔

Existe-t-il des alternatives compétitives au PEA de la Caisse d'épargne ?

Oui, des courtiers en ligne comme Fortuneo, Bourse Direct, ou BoursoBank proposent des frais réduits, aucun droit de garde, et des services simples à utiliser.

De plus, pour une gestion pilotée, des plateformes comme Yomoni ou BoursoBank restent des solutions modernes et transparentes. 👌

Que vaut la gestion pilotée du PEA Caisse d'épargne ?

La gestion pilotée de la Caisse d’épargne manque de clarté : pas de données sur les performances passées et des supports coûteux comme les OPCVM (des frais jusqu’à 2,20 % de gestion annuelle et de 3 % d’entrée).

En comparaison, des solutions comme Yomoni affichent des frais bien plus compétitifs avec 1,60 % par an tout compris ; et une transparence totale sur leurs rendements. 🚀

Les parts sociales de la Caisse d'épargne sont-elles un bon investissement ?

Non, leur rémunération est faible et dépend des résultats de la banque, avec peu de diversification et une liquidité limitée. En comparaison, les ETF sont bien plus rentables et diversifiés. 📈

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.