Comment investir 1 million d’euros en bourse en toute sérénité ?

Tu aimerais investir 1 000 000 € en bourse, mais tu ne sais pas par où commencer ? Avec un tel montant, il est essentiel de bien structurer ta démarche : maximiser tes gains tout en réduisant les risques pour protéger ton capital durement gagné.

Investir 1 million en bourse, ce n’est pas seulement placer de l’argent, c’est aussi faire des choix stratégiques pour faire fructifier ton patrimoine tout en assurant une sécurité maximale. Dans cet article, je vais t’accompagner pour que tu puisses avancer pas à pas, en investissant intelligemment et sereinement.

👉 Nous allons explorer ensemble les meilleures options pour diversifier ton portefeuille et minimiser les risques, sans sacrifier la performance. On abordera les stratégies qui te permettront de réduire les frais, et je te guiderai aussi sur le choix entre gestion libre et gestion pilotée en fonction de l’implication que tu souhaites avoir pour tes placements.

Prêt à bâtir un investissement solide qui fait fructifier ton million en toute tranquillité ?

Pourquoi et comment investir une partie de ton million sur des placements sécurisés ?

L’histoire de Jean : un choix impulsif en bourse

Jean, tout juste retraité avec un patrimoine d’un million d’euros, décide de se lancer sérieusement en bourse avec 900 000 €. Convaincu par les promesses de rendements élevés, il y investit presque tout, se disant qu’il saura réagir en cas d’imprévu.

Sauf que quelques mois plus tard, un problème inattendu survient : une fuite majeure dans sa maison secondaire endommage le système de chauffage… et la réparation s’élève à 15 000 €.

En parallèle, Jean apprend qu’une intervention médicale nécessaire pour sa femme ne sera pas entièrement couverte, ajoutant 7 000 € de dépenses imprévues. Obligé de vendre une partie de ses placements pour financer ces 22 000 €, Jean découvre que le marché est en baisse de 10 %.

📊 Résultat : il se retrouve à vendre à perte une partie de ses investissements, diminuant d’autant plus son capital et fragilisant son placement boursier.

Si Jean avait gardé une épargne de précaution sécurisée (même un simple Livret A ou un fonds en euros), il aurait pu aborder ses placements en bourse sans risque de devoir vendre en urgence. Et avec l’assurance de pouvoir financer les imprévus sans compromettre son placement.

De ce fait, garder une partie de ton patrimoine en épargne sécurisée te permet de faire face aux imprévus du quotidien. Mais aussi d'investir beaucoup plus sereinement et d'éviter d'avoir à vendre tes investissements à perte.

Du coup, comment définir ton épargne de précaution ?

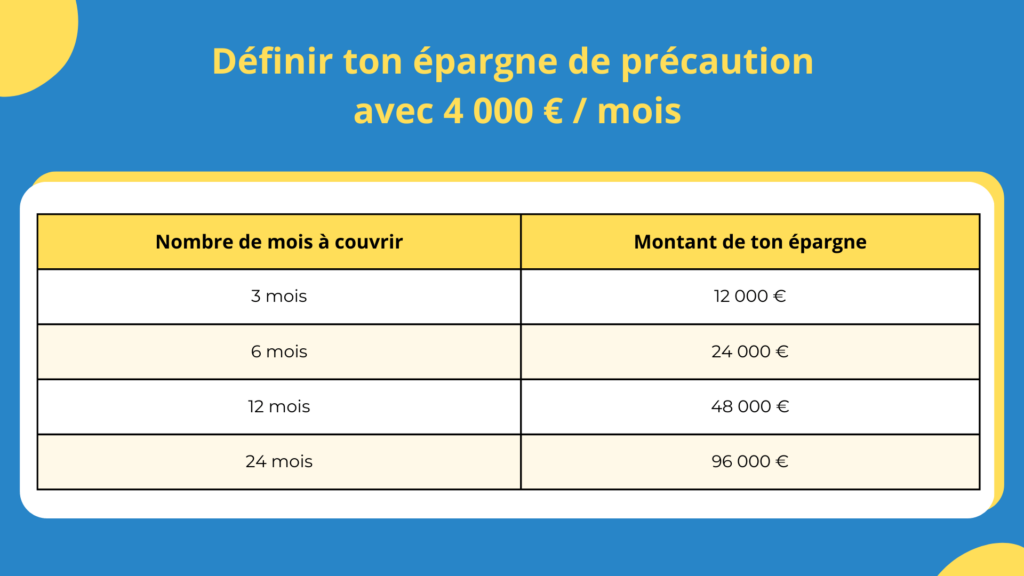

Pour savoir combien économiser, tu peux te baser sur tes dépenses mensuelles et calculer une épargne de précaution qui va couvrir plusieurs mois. Le minimum recommandé est de 3 à 6 mois, mais si tu apprécies la sécurité, tu peux facilement augmenter cette réserve à 9 mois, 1 an, voire plus.

🔎 Exemple : imaginons que tu dépenses 4 000 € par mois, tu pourrais donc garder de côté :

Finalement, plus ton capital sécurisé est élevé, plus tu pourras investir sereinement en bourse.

Sur quels supports placer ton épargne sécurisée ?

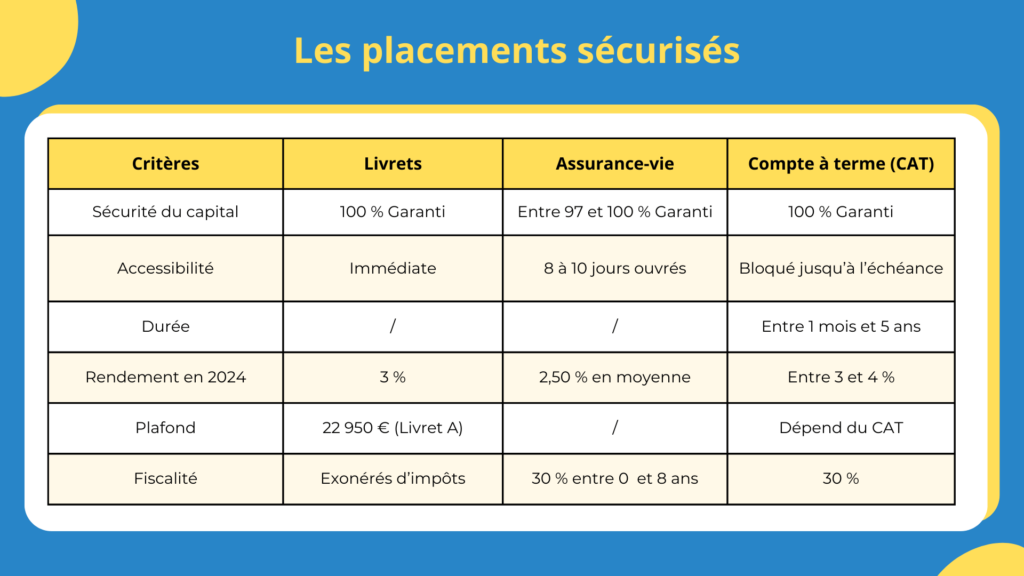

✅ Pour investir sur des placements sécurisés, voici les meilleures options qui s’offrent à toi :

- Les livrets réglementés : le Livret A et le LDDS offrent une garantie du capital et une liquidité immédiate. Ils conviennent parfaitement pour ton épargne de précaution.

- Les fonds en euros des assurances-vie : les fonds en euros en assurance-vie te permettent de sécuriser ton capital, avec parfois une rémunération supérieure à celle des livrets. En termes de contrats, Linxea Avenir 2 ou Lucya Cardif sont de très bons choix pour bien commencer.

- Les comptes à terme : si tu souhaites renforcer encore plus ton épargne sécurisée après avoir maximisé les autres options, les comptes à terme peuvent être une solution complémentaire. Ces derniers offrent des taux d’intérêt fixes pour une durée déterminée.

Voici un tableau comparatif simple, qui résume les principales caractéristiques de ces 3 solutions :

À présent, nous allons voir pourquoi il est essentiel de définir ta stratégie en bourse avant d’investir le moindre euro !

Avant de commencer à investir 1 million en bourse : définis tes objectifs

Avant de placer ton million en bourse, la première question à te poser est celle de ton objectif : que souhaites-tu accomplir avec cet investissement ? En effet, tes objectifs vont guider toute ta stratégie. Il est donc capital de les définir dès le début.

Prenons 3 exemples pour illustrer mes propos…

1️⃣ Patrick qui veut optimiser sa succession

Patrick souhaite avant tout transmettre un patrimoine à ses enfants avec un cadre fiscal avantageux.

Pour lui, l’assurance-vie est une option très intéressante : elle permet de transmettre des fonds tout en bénéficiant d’une fiscalité avantageuse, ce qui peut vraiment faire la différence à long terme.

En diversifiant sur des fonds euros (fonds à capital garanti) et sur des ETF, Patrick peut réduire son niveau de risque et profiter d’une fiscalité adaptée à son objectif de transmission.

🔎 Si tu ne maîtrises pas encore la notion d’ETF, pas de panique, je te l’expliquerai un peu plus bas dans cet article.

2️⃣ Henri qui veut toucher des revenus réguliers

Henri, de son côté, cherche à compléter sa retraite avec des revenus réguliers.

Il ne compte pas conserver ses placements pour des décennies, mais plutôt toucher des dividendes d’ici quelques années. Dans ce cas, le compte-titres ordinaire (CTO) peut tout à fait lui correspondre.

Pourquoi ?

Car ce compte ordinaire va lui permettre d’investir dans des actions/ETF qui versent des dividendes dès la première année. En plus, il aura le droit à un catalogue de fonds beaucoup plus vaste que sur une assurance-vie ou un PEA.

3️⃣ Martine qui souhaite optimiser ses impôts tout en préparant la transmission de son patrimoine

Pour Martine, qui a deux objectifs en tête — réduire ses impôts et transmettre un capital à ses 2 filles — une double stratégie est pertinente.

Elle pourrait utiliser un PEA, car cela lui permet d’investir en bourse tout en ne payant pas d’impôts sur le revenu. En parallèle, elle pourrait utiliser une assurance-vie pour optimiser la transmission de son capital à ses 2 filles.

De cette manière, Martine couvre à la fois son besoin d’optimisation fiscale et son objectif de transmission.

Ces exemples montrent bien que ton objectif détermine la meilleure façon d’investir ton million. Ce qui est pertinent pour Patrick, Henri ou Martine peut ne pas l’être pour toi ou pour un ami.

Déterminer son profil de risque : trouver l’équilibre entre audace et sérénité

Investir 1 million d’euros en bourse nécessite de bien comprendre ton profil de risque, car il va dicter ta stratégie d’investissement, tout comme ton objectif boursier.

Pourquoi ton profil de risque est crucial ?

Un capital important amplifie les effets de chaque décision. Une légère hausse peut générer des gains significatifs, mais une baisse peut également engendrer des pertes conséquentes. C’est pourquoi il est essentiel de trouver un équilibre entre risque et sérénité en fonction de tes projets et de ton aversion au risque.

De plus, quand tu investis, c’est pour améliorer ton futur et tes finances personnelles. Mais il n’est pas question que cela vienne à te stresser ou t’empêche de bien dormir la nuit !

Comment définir ton profil de risque ?

👉 Imagine que tu es au volant de ta voiture :

- Es-tu un conducteur tranquille, qui roule prudemment en ville pour arriver en sécurité à destination ?

- Préfères-tu l’autoroute, où tu peux prendre de la vitesse tout en gardant un bon contrôle sur les risques ?

- Ou peut-être es-tu un amateur de sensations fortes, prêt à appuyer à fond sur l’accélérateur sur un circuit pour maximiser les performances, même si cela comporte des risques élevés ?

🛣️ De la même manière, ton profil d’investisseur détermine la « route » que tu vas emprunter pour atteindre tes objectifs financiers.

3 profils types d’investisseurs avec des prises de risques différentes

-

Jean-Michel, le prudent

Jean-Michel, 63 ans, est comme un conducteur de ville : il préfère éviter tout stress et avancer tranquillement. Il alloue 70 % de son placement à des supports sécurisés et garde 30 % sur des ETF diversifiés pour profiter de la bourse sans risque excessif. -

Sophie, l’équilibrée

Sophie, 57 ans, est comparable à un conducteur sur autoroute. Elle investit 50 % de son portefeuille en bourse, avec une grande part sur des ETF géographiquement diversifiés comme le MSCI World, et garde 50 % dans des placements sécurisés. Elle cherche un bon compromis entre croissance et tranquillité. -

Vincent, l’audacieux

À 59 ans, Patrick est comme un pilote de course : il investit 80 % de son capital en bourse, avec des ETF dynamiques comme le Nasdaq 100 et une part plus modeste (20 %) en fonds sécurisés. Il accepte la volatilité pour viser une croissance élevée.

Comment déterminer ton propre profil de risque ?

👉 Tu peux te poser les questions suivantes :

- Quels sont mes objectifs principaux : sécurité, rendement ou revenus réguliers ?

- Quel pourcentage de mon patrimoine suis-je prêt à risquer en bourse ?

- Est-ce que je suis à l’aise avec des mouvements importants de mon capital ?

- Ai-je déjà de l’expérience en bourse ?

Pourquoi privilégier les ETF pour la diversification ?

Pour répondre à cette question, je vais le faire au travers de l’histoire de Bruno que tu vas découvrir dans quelques instants.

Qu’est-ce qu’un ETF ?

🔵 Mais juste avant, tu dois comprendre qu’en bourse, il existe une multitude de stratégies possibles. Parmi celles-ci, 2 d’entre elles sont particulièrement populaires :

- investir dans des actions sélectionnées individuellement ;

- placer ton argent dans des ETF, qui répliquent des indices boursiers comme le S&P 500 ou le MSCI World.

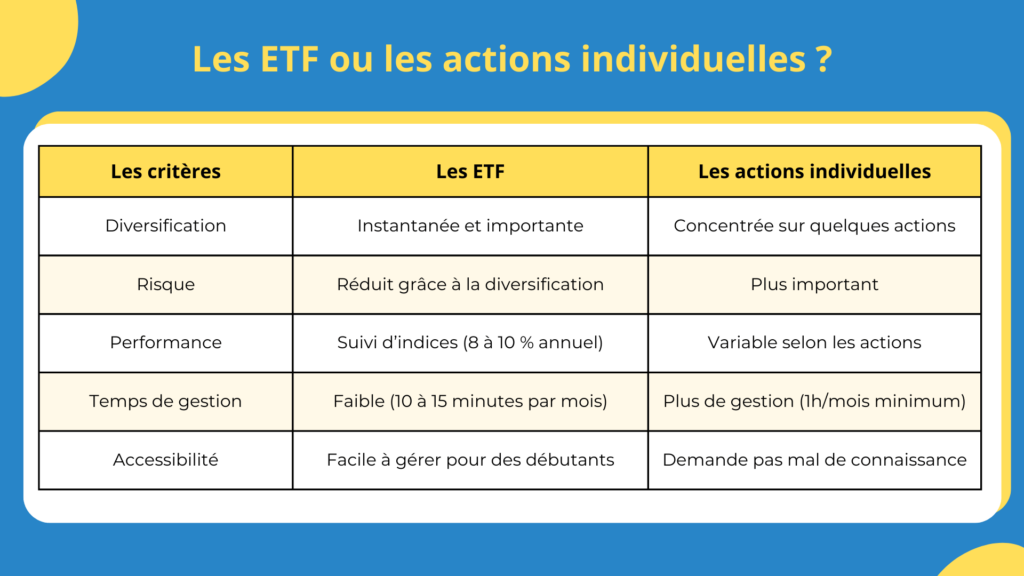

Pour faire simple, les ETF sont comme un panier d’actions qui regroupe les entreprises les plus valorisées d’un pays, d’un continent ou même du monde entier. Ils te permettent d’investir dans des centaines, voire des milliers d’entreprises et le tout en une seule transaction.

En fait, tu peux le voir comme s’il s’agissait d’une classe d’étudiants qui regroupent les meilleurs élèves de toute l’université.

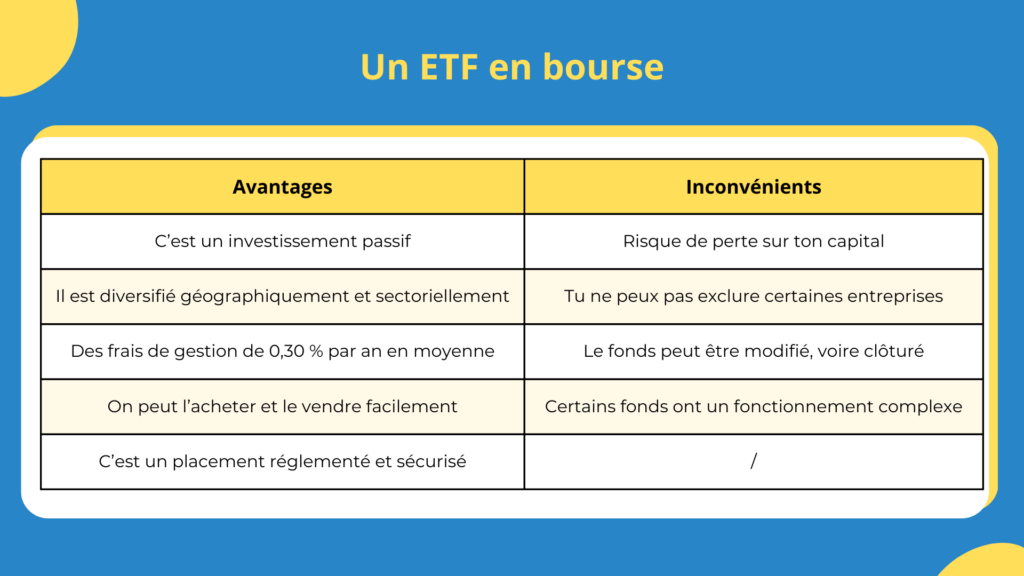

Les avantages de ces fonds d’investissement passifs

🟢 De ce fait, ces fonds d’investissements comportent plusieurs avantages, comme :

- une diversification immédiate et conséquente, avec souvent plusieurs pays et secteurs d’activités ;

- des frais de gestion très compétitifs, de 0,30 % par an en moyenne ;

- une gestion passive, car les ETF répliquent des indices boursiers ; or ces derniers ont pour but de garder les entreprises les plus compétitives en permanence ;

- une très bonne accessibilité, car on peut les acheter en quelques clics sur un courtier en bourse.

Les inconvénients des ETF en bourse

🟠 Bien sûr, comme tout produit d’investissement, les ETF ont aussi quelques inconvénients :

- tu as un risque de perte en capital en investissant sur les ETF ;

- le fonds peut être modifié par le gestionnaire, voire clôturé. Dans ce cas, les parts du fonds sont vendues et tu récupères la somme en espèces ;

- tu ne peux pas exclure certaines entreprises d’un fonds ;

- certains ETF sont assez complexes à utiliser, notamment les fonds à réplication synthétique.

sachant qu’aucun événement extérieur ne pourra vous atteindre.

L’histoire de Bruno : quand la sélection d’actions individuelles vire au cauchemar

Bruno, un investisseur motivé de 62 ans, décide d’investir 500 000 € en bourse. Convaincu qu’il peut faire mieux qu’un indice boursier, il choisit ses propres actions.

Cependant, il sous-estime la difficulté de sélectionner des entreprises solides. Plusieurs de ses choix se révèlent désastreux : certaines sociétés sont trop endettées et d’autres manquent de rentabilité. 📉

Hélas, en 5 ans, Bruno voit son placement perdre 30 % de sa valeur, soit 150 000 €. Imagine son désarroi lorsqu’il réalise que ces pertes auraient pu être évitées s’il avait investi dans des ETF comme le MSCI World, qui a généré un rendement moyen de 8 à 10 % par an sur la même période.

👉 Au lieu d’une perte, il aurait pu atteindre 750 000 € de patrimoine avec un investissement passif.

Avec cette histoire, on peut donc se demander :

Pourquoi les actions individuelles sont-elles aussi risquées ?

Bien sûr, tu pourrais être tenté de choisir toi-même des actions dans l’espoir de battre le marché, comme Bruno, et de faire mieux que les ETF.

🔴 Mais en réalité, cette approche présente plusieurs inconvénients majeurs :

- un placement composé de quelques actions augmente les chances de pertes si l’une d’elles chute ;

- analyser correctement une entreprise exige beaucoup de temps ;

- ainsi qu’énormément de connaissance ;

- il faut également rester informé en permanence des actualités de l’entreprise et de son parcours boursier.

En résumé, les ETF sont une solution simple, performante et sécurisée sur le long terme. Cela te permet donc d'investir un capital conséquent tout en réduisant les risques.

🔎 Maintenant que tu connais l’intérêt des ETF pour diversifier ton portefeuille, nous allons aborder une autre question cruciale : gestion libre ou pilotée, laquelle faut-il choisir pour tes investissements ?

Gestion libre vs. gestion pilotée : quelle option choisir avec 1 million d’euros ?

❓ Investir un million d’euros en bourse soulève une question cruciale : veux-tu gérer toi-même tes investissements ou confier ton capital à des experts ?

Gestion pilotée : déléguer sans effort, mais à quel prix ?

Avec la gestion pilotée, tu confies ton capital à des experts financiers qui s’occupent de tout : choix des supports, arbitrages, rééquilibrages… C’est la solution idéale si tu veux investir sans effort ni prise de décision. Cependant, tu t’en doutes, cela a un coût…

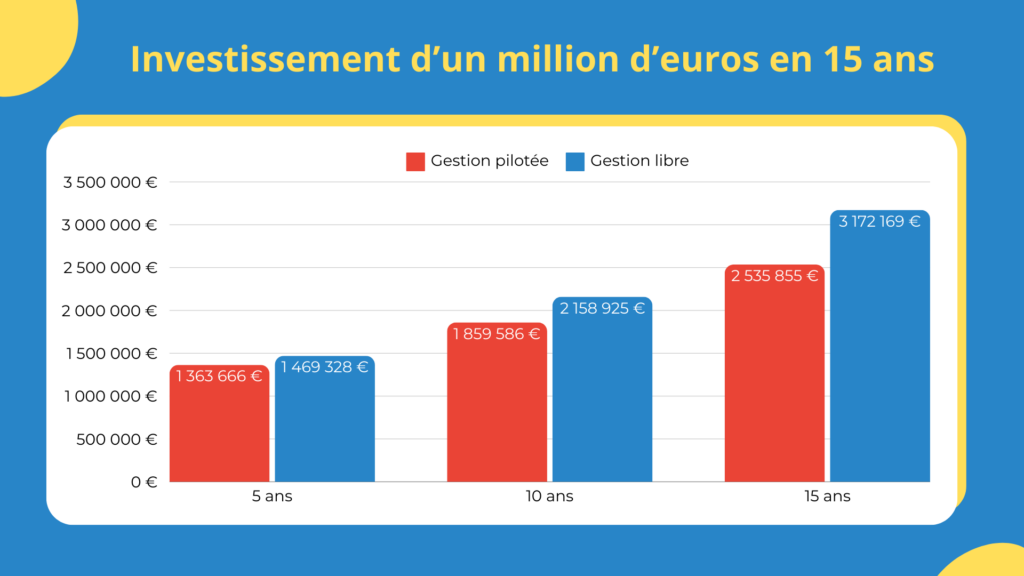

Les frais de gestion pilotée sont au minimum de 1,60 % par an. Ce pourcentage peut sembler minime, mais avec un capital de 1 000 000 €, l’impact devient énorme sur le long terme. Voici un exemple :

- En gestion libre : si tu investis ton million avec un rendement annuel moyen de 8 % sur 15 ans, tu obtiens un capital final de 3 172 169 €.

- En gestion pilotée : avec des frais de 1,60 %, ton rendement annuel net est réduit à 6,40 %. Résultat après 15 ans : 2 535 855 €.

👉 La différence sur 15 ans ? 636 314 € !

Comment expliquer une telle différence ?

Au début, les frais de gestion sont assez modestes. Mais, comme une boule de neige qui grossit en dévalant une pente, ces frais augmentent de façon exponentielle au fil des années. Plus ton capital grandit, plus les frais deviennent conséquents.

⚡ C’est exactement comme une petite fissure dans un barrage qui laisse passer un peu d’eau.

Au début, ce n’est pas alarmant. Mais avec le temps, la pression augmente, et le barrage finit par céder. Les frais de gestion agissent exactement comme cette fissure : ils s’accumulent et finissent par creuser un écart énorme dans ton rendement.

Et la gestion libre alors ?

Lorsque tu investis en gestion libre, tu choisis toi-même tes supports d’investissement (comme des ETF, par exemple) et tu pilotes ton placement sans intermédiaire coûteux.

💪 Toutefois, la gestion libre demande un peu d’effort. Il te faudra :

- acquérir toutes les bases sur les ETF et les indices boursiers ;

- être prêt à payer ton apprentissage en temps, efforts et erreurs ;

- consacrer entre 5 et 20 minutes par mois pour suivre et ajuster tes placements.

Besoin d’un guide complet pour faire ton choix ? Télécharge mon guide offert qui t’explique tout sur ces deux stratégies et t’aide à choisir celle qui correspond parfaitement à ton profil.

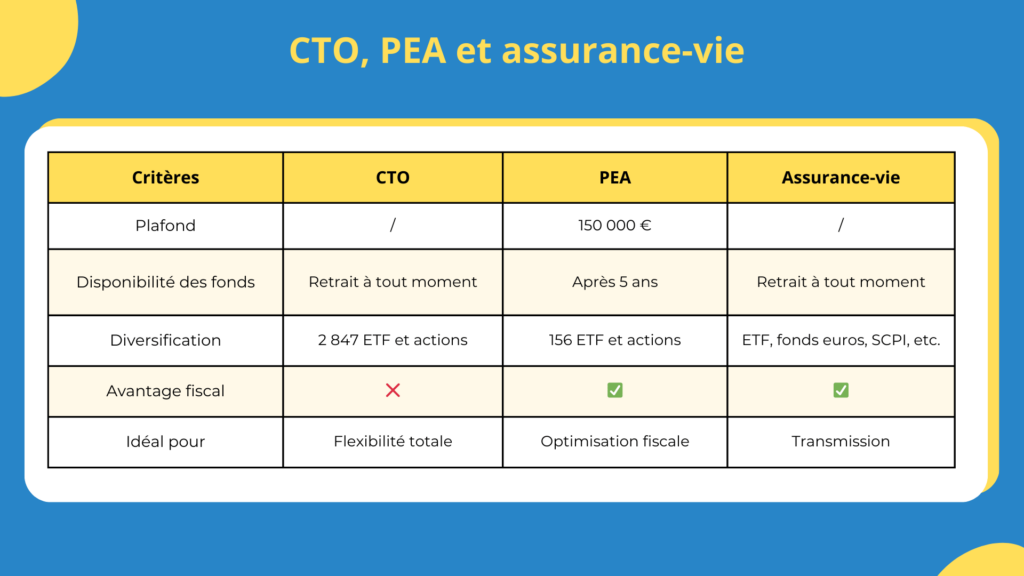

Quel type de compte choisir pour investir 1 million d’euros en bourse ?

Investir un million d’euros nécessite de réaliser des choix stratégiques sur les enveloppes fiscales que tu vas prendre. Car elles influencent directement la gestion et la fiscalité de tes placements.

❌ Avant de commencer, sache que je ne mentionnerai pas ici le PER (Plan d’Épargne Retraite). Bien que ce support offre des avantages fiscaux, il est souvent trop contraignant, car ton argent reste bloqué jusqu’à la retraite. Et je trouve que cette contrainte trop importante pour un investisseur souhaitant rester flexible.

Passons donc aux 3 principales options qui s’offrent à toi.

Le PEA : idéal pour optimiser fiscalement ton placement, mais plafonné à 150 000 €

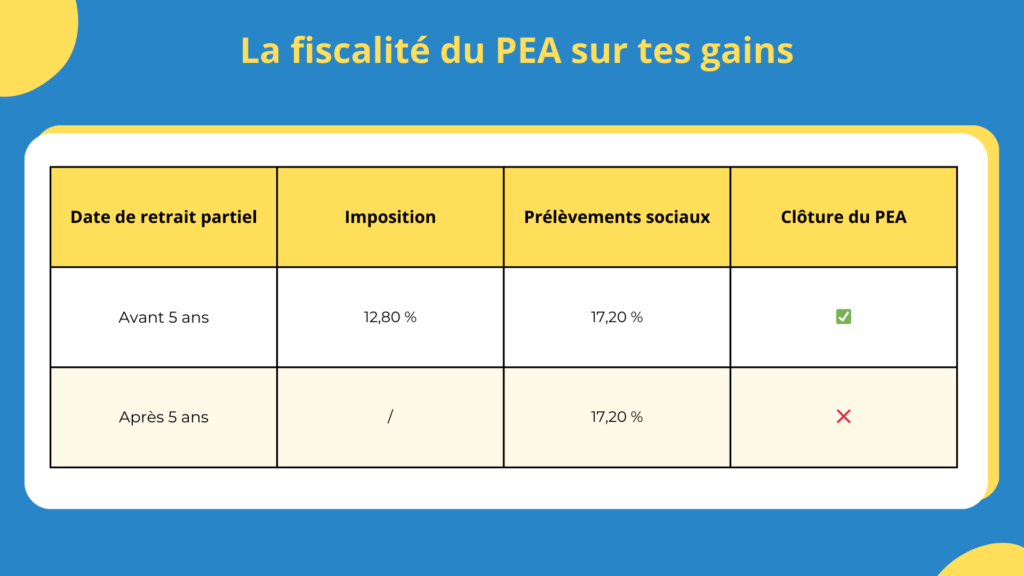

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale plutôt avantageuse pour investir en bourse. Car tes gains sont exonérés d’impôt après 5 ans. Tu payes seulement les prélèvements sociaux à hauteur de 17,2 %.

C’est une solution idéale pour investir sur des actions européennes ou sur des ETF mondialement connus et réputés comme le S&P 500 ou le MSCI World.

Cependant, le PEA a une limite de versement de 150 000 €, ce qui signifie que pour un patrimoine conséquent, il faudra combiner ce compte avec une assurance-vie ou un compte-titres ordinaire (CTO) pour investir le reste de ton capital.

➡️ Le PEA est parfait pour diversifier à l’international avec des ETF tout en profitant d’une fiscalité allégée.

L’assurance-vie : la polyvalence et l’optimisation successorale

L’assurance-vie est une enveloppe incontournable pour les investisseurs fortunés grâce à sa souplesse et son absence de limite de versement. Elle offre :

- une grande diversification avec des fonds euros, ETF, actions, SCPI, obligations, etc ;

- des avantages fiscaux progressifs après 8 ans d’investissement ;

- une optimisation de ta succession, car chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans payer de droits de succession, pour les versements avant 70 ans.

👉 Exemple : Si un couple avec 2 enfants ouvre une assurance-vie, chacun peut transmettre jusqu’à 152 500 € x 4 bénéficiaires, soit 610 000 € exonérés de droits de succession.

➡️ L’assurance-vie est idéale pour ceux qui souhaitent transmettre leur patrimoine tout en investissant dans des placements variés.

Le compte-titres ordinaire (CTO) : flexibilité maximale, mais fiscalité lourde

Enfin, le CTO est la solution la plus flexible pour investir en bourse. Contrairement au PEA ou à l’assurance-vie, il n’a aucune limite de versement ni de restrictions sur les produits financiers :

Tu peux investir dans de nombreux ETF qui ne sont pas éligibles au PEA ni sur l’assurance-vie, comme les ETF :

- en obligations ;

- sur l’immobilier ;

- sur l’or et les matières premières ;

- avec le facteur qualité, comme le MSCI World Quality.

Cependant, le CTO est peu intéressant d’un point de vue fiscal, car tes gains sont soumis à une taxe de 30 % (appelée « flat tax »).

➡️ Ainsi, le CTO est parfait pour profiter d’une grande flexibilité, mais en contrepartie, tu n’as aucun avantage fiscal.

Du coup, pourquoi pas investir sur plusieurs enveloppes ?

Comme tu l’as découvert à l’instant, chacun de ces comptes possède ses propres avantages et inconvénients.

Comme nous l’avons vu précédemment, ton choix final dépendra de tes objectifs boursiers.

Dans la plupart des cas, une stratégie mixte combinant PEA et assurance-vie ou PEA et CTO te permettra de profiter des atouts de chaque enveloppe, tout en diversifiant intelligemment ton portefeuille.

👉 Maintenant que tu sais quel compte choisir, voyons la dernière clé importante à maîtriser avant de passer à l’action : la gestion de tes émotions.

Pourquoi faut-il absolument rester patient en bourse ?

En effet, investir un capital aussi important qu’un million d’euros nécessite de la patience et une vision à long terme.

L’importance capitale du long terme

⏳Si tu veux maximiser tes gains, il est essentiel de maintenir ta stratégie dans le temps, même lorsque le marché fluctue ou que l’envie d’agir se fait pressante.

Le long terme, c’est la clé de la réussite en bourse.

Pourquoi ?

Parce que si tu es impatient et que tu vends tes placements trop tôt, tu risques de subir des pertes ou de réaliser des gains bien inférieurs à ce que tu aurais pu obtenir en restant investi.

En revanche, si tu laisses le temps à tes placements de fructifier, ce même ETF pourrait doubler ton capital en 10 ans grâce aux intérêts composés. 📈

La patience et l’inaction réfléchie : 2 qualités indispensables pour réussir

En bourse, ce qui peut te sembler contre-intuitif, c’est que ceux qui réussissent vraiment font très peu d’ajustements sur leurs placements, voire aucun.

Eh oui, la plupart des investisseurs prospères suivent une stratégie simple et laissent le temps jouer en leur faveur. Cela leur permet d’éviter d’agir sous le coup des émotions et de commettre des erreurs d’investissements coûteuses.

🌱 En fait, c’est un peu comme un jardinier : il plante un arbre et l’arrose régulièrement, mais il ne creuse pas tous les jours pour vérifier si les racines poussent.

En bourse, c’est exactement pareil : il faut semer, attendre et ne pas surréagir à chaque variation du marché.

La patience et l’inaction réfléchie sont des armes puissantes en bourse. Fais confiance à ta stratégie et à la puissance du temps pour faire fructifier ton patrimoine. Et surtout, rappelle-toi que ce sont les investisseurs patients qui récoltent les plus belles récompenses.

Investir 1 million en bourse : le récapitulatif des étapes à parcourir

✅ Dans cet article, nous avons vu les 7 étapes clés pour bien débuter en bourse et investir ton patrimoine. Pour rappel, voici tout ce que l’on a vu ensemble :

- Épargner une partie de ton patrimoine sur des placements sécurisés ;

- Définir tes objectifs boursiers ;

- Déterminer ton profil de risque d’investisseur ;

- La différence entre la sélection des actions et les ETF (et pourquoi je te recommande les ETF) ;

- Comment choisir entre la gestion libre et pilotée ;

- Quel type de compte ouvrir pour investir en bourse entre un PEA, un CTO ou une assurance-vie ;

- L’importance de rester patient en bourse et de penser long terme.

Voilà, maintenant tu as toutes les étapes clés pour commencer à investir ton million d’euros en bourse.

J’espère sincèrement que cet article t’aura plu. Si tu veux aller plus loin et faire le bon choix entre la gestion libre ou pilotée… alors télécharge ton cadeau offert dès maintenant avec le formulaire ci-dessous. 👇

Comment diversifier tes investissements avec 1 million d'euros ?

↪️ Pour diversifier ton million d’euros, il est important de réfléchir à une épargne de précaution adaptée à tes besoins. Si, par exemple, tes dépenses mensuelles sont de 4 000 €, tu pourrais envisager de garder entre 12 000 € (3 mois) et 96 000 € (24 mois), selon ce qui te rassure et te permet de rester serein.

Pour la partie que tu souhaites investir, les ETF sur le MSCI World ou le S&P 500 sont d’excellents choix. Ils offrent une diversification immédiate sur de nombreuses entreprises, tout en limitant les risques.

Quels sont les risques que je prends si j'investis un million d'euros en bourse ?

Avec ton épargne de précaution investie sur des placements sécurisés, tu ne prends aucun risque. Par contre, pour les ETF, il s’agit d’un investissement qui comporte un risque de perte en capital.

✅ Heureusement, tu peux limiter ce dernier en mettant en place plusieurs actions :

- diversifier tes investissements en bourse ;

- investir sur le long terme, 7 ans au minimum ;

- placer ton argent régulièrement, par exemple en investissant tous les mois ou trimestres.

Quelle performance peut-on attendre des placements passifs ?

👉 Concernant les meilleures gestions pilotées, tu peux t’attendre à un rendement compris entre 6 et 8 % par an.

👉 Par contre, lorsque tu investis en gestion libre sur des ETF reconnus comme le S&P 500 ou le MSCI World, tu peux t’attendre à réaliser un gain annuel entre 8 et 10 % sur le long terme.

Bien sûr, il s’agit des performances historiques. De ce fait, rien ne nous assure qu’à l’avenir les performances seront similaires. Elles pourraient être plus élevées, comme plus faibles.

Combien de temps faut-il pour doubler un million d’euros en bourse ?

⌛ En théorie, lorsque tu investis sur un placement qui réalise une performance annuelle de 8 %, il faut attendre 9 ans pour doubler ton capital investi. Cette durée est une estimation, elle peut être un peu plus courte, comme plus longue.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.