ETF Inde PEA Avis : Est-ce vraiment une bonne idée ?

Tu aimerais investir sur les pays émergents et tu as entendu parler de l’Inde comme un pays à forte croissance ?

Alors on va découvrir si c’est une bonne idée (ou pas) pour ton épargne.

Spoiler : comme souvent en bourse, la réponse n’est ni tout blanc ni tout noir…

🚀 Les avantages d’investir sur l’Inde

Diversification sur un marché décorrélé

L’ETF Inde te permet de diversifier sur un pays émergent, décorrélé des pays développés occidentaux comme les USA et l’Europe.

🔎 Quand l’Europe tousse, l’Inde ne suit pas forcément le mouvement.

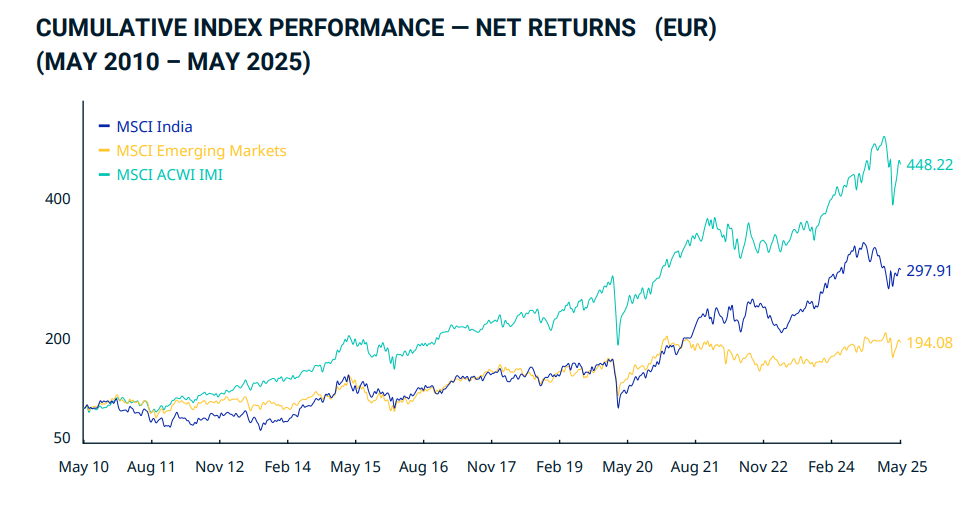

Des performances historiques très intéressantes

Les chiffres parlent d’eux-mêmes :

- 8,52% par an sur 10 ans

- 10,15% par an sur 25 ans

C’est vraiment du très haut niveau ! Bien mieux que certains ETF pays émergents sur la même période.

Une vraie diversification d’entreprises

L’ETF Inde investit sur 157 entreprises indiennes, donc tu n’es pas dépendant d’une seule boîte.

Une économie en pleine croissance

L’Inde affiche une croissance économique soutenue, portée par sa démographie jeune et sa classe moyenne qui explose.

🔴 Même si attention, la croissance économique n’est pas toujours liée à la croissance boursière d’un pays.

Par exemple, la Chine a une performance boursière de 1,39 % par an depuis 30 ans, alors que son PIB a eu une croissance incroyable ces dernières années.

⚠️ Les inconvénients d’investir sur l’Inde

Concentration sur un seul pays : le risque majeur

Un seul pays, avec des entreprises peu connues en Europe.

Si l’Inde traverse une crise majeure (politique, économique, sanitaire), ton investissement prend cher. Pas de filet de sécurité. ❌

Exemples de risques spécifiques à l’Inde :

- Tensions géopolitiques avec le Pakistan ou la Chine

- Réformes politiques brutales

- Catastrophes climatiques (mousson, canicules)

- Instabilité de la roupie indienne

Un risque bien plus élevé

C’est bien plus risqué que d’investir en Europe ou aux USA.

Les marchés émergents, ça monte fort… mais ça peut aussi descendre très fort.

Concrètement : la volatilité de l’ETF Inde peut facilement dépasser les 18 % par an, contre 14-15 % pour un ETF World classique.

Peu d’options et frais élevés

- Peu d’ETF Inde disponibles sur PEA (en fait, il n’y en a qu’un seul)

- Frais élevés de 0,85% par an (contre 0,20% pour un ETF World classique sur PEA)

Calcul rapide : sur 20 ans, ces frais supplémentaires peuvent te coûter plusieurs milliers d’euros de performance.

Un ETF moins connu (donc moins liquide)

C’est-à-dire que c’est plus dur d’acheter et de revendre ton ETF rapidement qu’avec un ETF sur les États-Unis ou l’Europe.

En cas de krach, tu risques de ne pas pouvoir sortir au moment où tu le souhaites. Les écarts cours acheteur/vendeur peuvent se creuser dangereusement.

Risque de change

Tu investis en euros, mais les entreprises sont cotées en roupies indiennes. Si la roupie s’effondre face à l’euro, tu perds de l’argent même si les entreprises indiennes vont bien.

📊 Voici les ETF Inde disponibles sur PEA…

Il n’y en a qu’un seul disponible :

Amundi PEA Inde (MSCI India) UCITS ETF Acc

- Code ISIN : FR0011892084

- Frais annuels : 0,85%

- 157 entreprises indiennes

- Éligible PEA ✅

🎯 ETF Inde PEA Avis : Un fonds à utiliser avec modération

Pourquoi pas… mais avec parcimonie

Tu peux investir 5 à 10% de tes placements sur l’Inde si :

- Tu as envie d’aller sur un pays émergent

- Les autres pays comme la Chine ne te disent rien

- Tu acceptes la volatilité

Mais attention : ça reste risqué

C’est un investissement plus risqué que des ETF solides comme le S&P 500, MSCI World ou l’Euro Stoxx 600.

Ma recommandation selon ton profil

Si tu préfères limiter les risques → Je te recommande de NE PAS aller sur cet ETF.

Mieux vaut rester sur des valeurs sûres et bien dormir la nuit.

Si tu veux un peu de piment → 5-10% maximum dans ton portefeuille global.

Pour le reste de ton portefeuille, privilégie des ETF plus stables et diversifiés géographiquement.

⚠️ Mais attention : choisir tes ETF, ce n’est que le début de ton parcours…

Maintenant que tu sais quels ETF choisir, il te reste encore plein de questions importantes à résoudre :

❓ Quel courtier choisir pour ouvrir ton PEA sans te faire plumer par les frais ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon ETF c’est bien, mais si tu te plantes sur le reste, ça peut te coûter cher.

Donc, la vraie question c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.