PEA en Suisse : est-ce possible ? Voici ce que tu dois vraiment savoir

👉 Tu habites en Suisse et tu entends partout parler du fameux PEA français ? Ce plan d’épargne qui permet d’investir en bourse avec des avantages fiscaux intéressants : tu te demandes si tu peux en ouvrir un depuis la Suisse ?

Car soyons honnêtes : passer à côté d’un avantage fiscal, ce n’est pas juste une petite erreur. En réalité, si tu choisis le mauvais type de compte, tu peux te retrouver à payer des milliers d’euros d’impôts en plus.

Et ça, clairement : tu veux l’éviter à tout prix !

🔎 Alors, on va voir ensemble si le PEA est vraiment accessible depuis la Suisse, mais aussi les meilleures alternatives pour investir ton argent intelligemment. Voici mon analyse complète pour que tu puisses prendre les bonnes décisions en toute sérénité.

⚖️ Le PEA en Suisse : est-ce possible ou pas ?

La réponse est simple et directe : non, tu ne peux pas ouvrir un PEA si tu es résident fiscal suisse.

🇫🇷 Le PEA (Plan d’Épargne en Actions) est exclusivement réservé aux résidents fiscaux français. Si tu habites en Suisse et que tu y paies tes impôts, tu n’y as malheureusement pas droit.

Mais attention, il y a une exception importante !

Si tu es encore résident fiscal français et que tu prévois de t’expatrier en Suisse prochainement, tu peux ouvrir ton PEA avant ton départ. Une fois ouvert, tu pourras le conserver même après ton installation en Suisse.

🤔 Comment faire alors sans PEA ?

Même si le PEA suscite un fort engouement en France, ce produit apporte en réalité de nombreuses contraintes :

❌ Versements plafonnés à 150 000 €

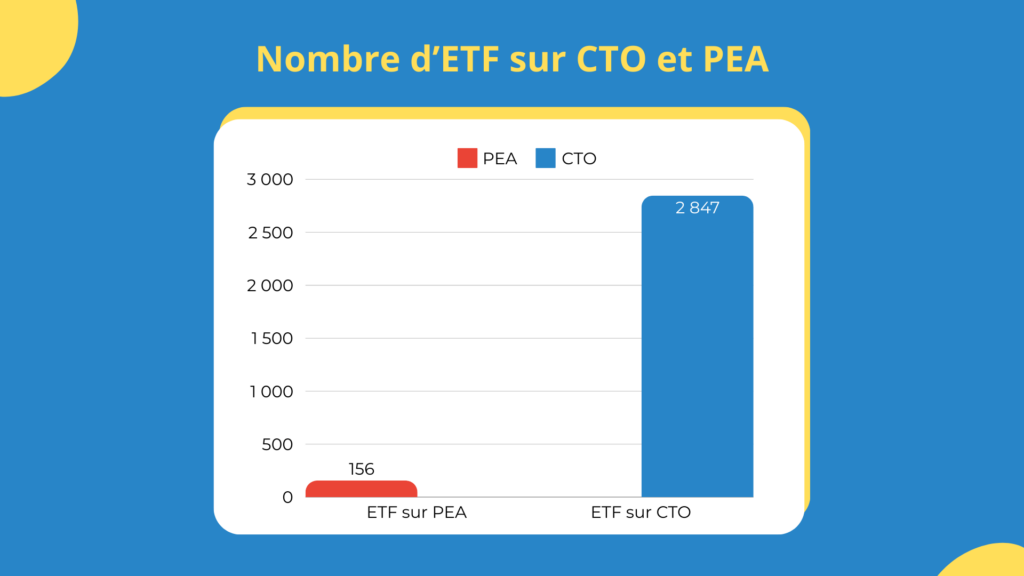

❌ Choix d’ETF limité à 150 fonds

❌ Blocage de 5 ans sinon fiscalité punitive

❌ Pas d’accès aux actions américaines/mondiales directement

La solution en Suisse ? Le compte-titres ordinaire (CTO).

En fait, le compte-titres est comme un PEA avec beaucoup plus de flexibilité. Car tu as :

✅ Aucun plafond de versement

✅ Accès à tous les marchés mondiaux (USA, Europe, Asie…)

✅ Aucun blocage : tu retires quand tu veux

✅ Choix d’ETF vaste avec + 2 800 fonds.

Par contre, le gros inconvénient du compte-titres en France, c’est que tu paies 30 % d’impôts sur tes gains ; contre 17,2 % sur un PEA.

Sauf qu’en Suisse, comme tu t’en doutes, la fiscalité est très différente !

📈 Fiscalité suisse : pourquoi c’est encore mieux que le PEA ?

Voici la bonne nouvelle : la fiscalité suisse sur les investissements est encore plus avantageuse que le PEA français !

Les gains en capital : 0 % d’impôt !

Contrairement à la France, tes plus-values sont totalement exonérées d’impôt en Suisse (pour les investisseurs privés).

👉 Exemple concret : Tu achètes un ETF MSCI World à 50 000 €, tu le revends 5 ans plus tard à 80 000 €. Ces 30 000 € de gain ? Zéro impôt à payer !

En France, même avec un PEA, tu aurais payé 17,2 % de prélèvements sociaux…

Les impôts en Suisse sur tes gains en bourse

Les revenus de tes investissements sont soumis à deux impôts en Suisse :

1. L’impôt sur les dividendes

Tes dividendes sont imposés comme des revenus, et ce, même pour un ETF capitalisant. C’est-à-dire un fonds qui touche des dividendes et les réinvestit directement pour toi.

2. L’impôt sur la fortune

Si ton patrimoine dépasse environ 50 000 à 80 000 CHF (selon le canton), tu paies un impôt sur ta fortune. Mais les taux sont très progressifs et peu punitifs : généralement entre 0,1 % et 0,5 % par an.

🇨🇭 Bilan fiscal : la Suisse gagne !

Même en tenant compte de ces deux impôts, la fiscalité suisse reste plus avantageuse que la plupart des pays européens pour les investisseurs.

Et contrairement au PEA, tu n’as aucune contrainte de durée ou de plafond.

Même si attention, si tu veux investir en bourse, l'une des règles les plus importantes est d'investir 5 ans au grand minimum.

Car en dessous de cette période, la bourse est trop risquée et vivement déconseillée !

🎯 Quels courtiers choisir pour ton CTO ?

Certains courtiers populaires comme Trade Republic ou Boursorama ne sont malheureusement pas disponibles en Suisse.

Par contre, tu as accès à d’autres courtiers très solides et présents à l’international.

DEGIRO : Simple mais un peu plus cher

✅ Interface intuitive et facile à utiliser

✅ Bonne réputation et régulation européenne

✅ Accès à la plupart des ETF populaires

❌ Frais un peu plus élevés que la concurrence (2 € par ordre minimum)

❌ Frais de connexion annuels de 2,50 € par place boursière

Si tu débutes et que tu veux de la simplicité : commence par DEGIRO.

Interactive Brokers (IBKR) : Moins cher mais plus complexe

✅ Frais très bas (parmi les plus compétitifs du marché)

✅ Accès mondial à tous les marchés

✅ Outils professionnels et recherche approfondie

❌ Interface complexe au début (courbe d’apprentissage)

Si tu veux optimiser tes frais dès le début : choisis Interactive Brokers.

Swissquote : une plateforme à éviter ?

Je ne recommande pas particulièrement Swissquote, le courtier suisse local. Pourquoi ? Des frais d’inactivité de 10 CHF par mois après 6 mois sans ordre.

C’est un problème, car les meilleurs courtiers pour CTO ne facturent pas ce type de frais !

En bref, si tu veux investir sur le long terme sans toucher à ton portefeuille, ces frais vont grignoter tes performances inutilement.

🔎 Conclusion : Tu as de meilleures options que le PEA en Suisse !

Non, tu ne peux pas ouvrir de PEA en Suisse. Mais franchement ? Tu n’en as pas besoin.

Avec un CTO chez DEGIRO ou Interactive Brokers, tu as :

- Plus de flexibilité qu’un PEA ;

- Accès à tous les marchés mondiaux ;

- Une fiscalité suisse très avantageuse ;

- Aucune contrainte de blocage.

Maintenant, tu sais quel type de compte ouvrir (le CTO) et sur quel courtier. Mais malgré tout, il reste une question cruciale dont tu n’as peut-être pas encore la réponse…

Est-ce que la gestion libre ou pilotée est plus adaptée à ta situation personnelle ?

📊 Alors, gestion libre ou pilotée : comment être sûr de ne pas se tromper après 60 ans ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est bien plus compliqué qu’il n’y paraît.

D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Et un accompagnement humain parfaitement adapté aux plus de 60 ans.

Mais alors, quelle est cette solution idéale ?

C’est la raison pour laquelle j’ai écrit ce guide. Tout y est expliqué, étape par étape ! 👇

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.