Comment bien débuter dans le crowdfunding immobilier avec Alexandre ?

Vous êtes tenté par l’idée de vous lancer dans le crowdfunding immobilier, mais vous ne savez pas par où commencer ?

Ne vous inquiétez pas, vous êtes au bon endroit !

Parce qu’aujourd’hui, on reçoit Alexandre du blog investissements-faciles.com.

Alexandre est un investisseur aguerri de 32 ans, qui vulgarise l’investissement. Sur son site, il parle de :

- bourse ;

- crowdfunding ;

- immobilier ;

- cryptomonnaies.

Dans cette interview, Alexandre nous livre de nombreux conseils pour bien débuter dans le crowdfunding immobilier. Que ce soit sur les critères à regarder, les plateformes de crowdfunding ou encore sur la gestion globale de votre portefeuille.

Pourrais-tu nous présenter rapidement ton parcours d’investisseur ?

Les débuts d’Alexandre dans l’investissement

Alors, j’ai commencé en faisant quelques conneries comme tout le monde. Lorsque j’ai commencé à bosser autour de 2012-2013, j’ai acheté quelques actions du groupe LDLC. Il s’agit d’un fournisseur de matériel informatique.

Je connaissais bien le domaine de cette entreprise. C’était un secteur qui me semblait plutôt prometteur. Lors de ce premier achat, j’ai fait une belle performance. J’ai investi de petits montants, mais j’avais tout mis uniquement sur cette valeur. Puis, j’ai revendu en faisant un X2 sur les bénéfices.

Sauf que j’ai revendu pour acheter je ne sais plus quelle action… Bizarrement, on se souvient mieux des bons coups plutôt que des mauvais. Avec cette nouvelle action, où j’avais encore une fois mis le montant global que j’investissais en bourse, j’ai perdu ce que j’avais gagné sur LDLC. Cela m’a calmé pendant quelques années.

Ensuite, j’ai commencé à réinvestir en 2017, lors du bull run crypto. J’ai fait de très bonnes performances. Par la suite, j’ai gardé mes cryptos en appliquant une stratégie de buy and hold. Ce qui m’a bien profité lors du bull run suivant, en 2020-2021.

Le début de l’investissement « rationalisé »

Entretemps, j’ai rationalisé tout ça. Après le bull run de 2017, j’ai donc décidé de me former en bourse en 2018-2019 où j’ai commencé à m’informer progressivement. En 2018, j’ai également eu un événement important : j’ai commencé à gagner beaucoup mieux ma vie en devenant frontalier Suisse.

Je vivais en France et je travaillais en Suisse. Le niveau de vie frontalier est assez élevé, mais le salaire en Suisse l’est encore plus. Ainsi, je pouvais mettre quelques milliers d’euros par mois de côté. Ce qui est beaucoup par rapport au commun des mortels.

Justement, fin de l’année 2018, mon livret A était plein. Je me suis alors demandé : « qu’est-ce qu’il faut faire ? »

Je me suis remis à fond sur la bourse à ce moment-là. Puis, je me suis mis sur le crowdfunding au début de l’année 2020, juste avant le covid. C’était un bon timing. 😂

Enfin, je me suis remis aux cryptos à la fin de l’année 2020 et c’est à ce moment-là que j’ai pris le train de RealT. Par conséquent, j’ai pu acheter à un moment où le dollar était à plus de 1,20.

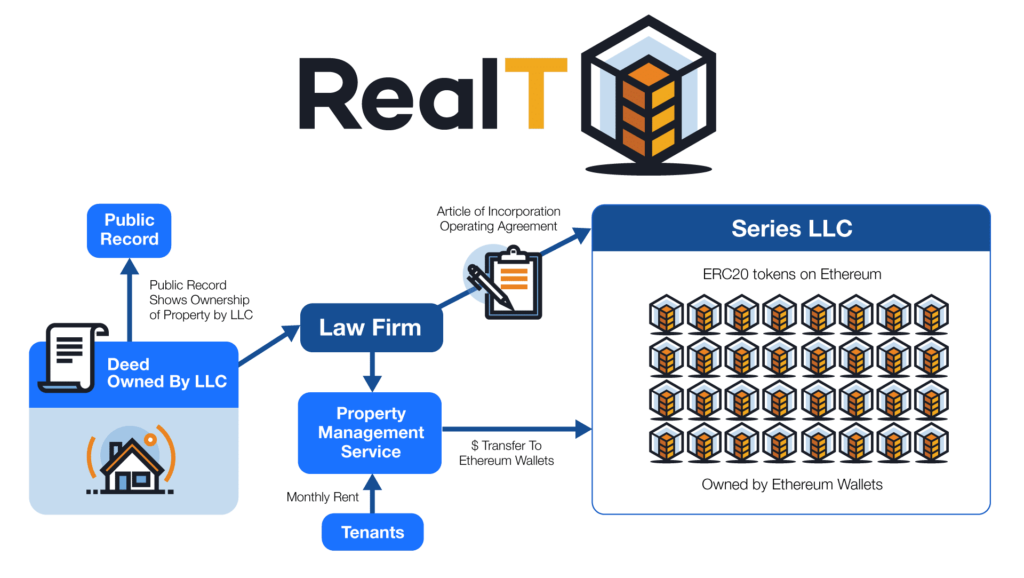

Mais alors, qu’est-ce que RealT ?

Alors, c’est assez complexe. On ne va pas expliquer la partie blockchain ici. RealT, c’est de l’immobilier fractionné. C’est-à-dire des maisons qui ont été découpées et qui sont revendues sous forme d’actions. Ensuite, les investisseurs peuvent acheter ses actions.

En bref, une société est égale à un bien.

À partir de ce moment-là, tu es indirectement propriétaire de la propriété et tu reçois les bénéfices (loyer net) sous forme de dividendes. La législation américaine permet de mettre ça sur la blockchain assez facilement et sans frottement fiscal.

Aujourd’hui, on n’est pas forcément obligé de maîtriser la blockchain parce qu’il existe des facilités qui ont été mises en place par RealT. Ainsi, vous pouvez profiter des services de RealT sans être un expert de la blockchain.

Bien que certains investisseurs peuvent considérer les projets cryptos comme tangible, on ne va pas se leurrer, dans 10 ans, 90 % des cryptos que l’on connaît actuellement n’auront plus de valeur !

Gwenn : C’est un peu comme les différents types de protocoles internet. Il y en a plein qui ont été abandonnés et finalement le protocole IP a été retenu.

C’est ça et puis on voit aussi internet qui a connu ses vagues. Il y a eu la grande crise de 2000-2001 où toutes les toutes valeurs se sont cassées la gueule. Ainsi, on retrouve des similitudes entre les deux marchés.

Alors maintenant, est-ce que ce sera aussi proéminent qu’internet ?

Je le souhaite, car ça veut dire que je gagnerai pas mal d’argent. 😉

Mais, pour le moment, je n’en suis pas convaincu à 100 %. Parce que c’est un outil technique très puissant, mais je ne me projette pas dans tous les usages qu’il peut y avoir. Ou j’en projette moins que ce qui peut y avoir pour internet, qui aujourd’hui est partout dans nos vies.

Quels sont tes objectifs en termes de revenus passifs ?

Il s’agit d’un objectif que j’ai découpé en 3. À terme, j’ai un objectif à mes 40 ans d’avoir 5 000 euros de revenus passifs par mois (j’en ai 32 aujourd’hui).

Comme j’entreprends actuellement, je bénéficie du chômage. En conséquence, je n’avais plus le même salaire que lorsque que je travaillais en Suisse. Ainsi, cela fait un an que je ne peux plus investir comme je le faisais avant. Et, ça se ressent sur mes objectifs, je suis en train de dériver complètement par rapport à ce qui était prévu initialement.

Actuellement, je suis autour de 600 euros de revenus passifs. Je parle toujours en brut parce que chacun a sa fiscalité.

Néanmoins, si l’inflation continue comme ça un peu violemment, il faudra que je remonte cet objectif. Parce qu’avec les 5 000 € que j’avais projetés il y a quelques années, ce n’est plus tout à fait le même pouvoir d’achat aujourd’hui (en comptant l’inflation).

✅ Découvrez mon interview avec Edouard Petit : l’expert de la gestion passive

Comment as-tu fait pour fixer cet objectif ?

Mon objectif : être libre mentalement, donc faire ce que j’ai envie. Si je veux partir en vacances toute l’année dans des coins où ce n’est pas trop cher, je pourrais. Si je décide de passer la moitié de mon temps à aller dans des associations pour aider, eh bien, je pourrais le faire aussi.

Donc mon objectif, c’est d’être libre et de pouvoir faire ce que je souhaite à ce moment-là sans avoir la contrainte de gagner de l’argent. Bien sûr, j’aurais probablement soit un business, soit un petit boulot, parce que je ne pourrais pas rester inactif. Je me trouverai des objectifs dans tous les cas. 🎯

Gwenn : je pense que le mythe de l’indépendance financière où tu ne fais rien et tu sirotes un cocktail de tes 40 à 80 ans, je pense c’est impossible et que tu te foutrerais en l’air. Enfin, si tu n’as plus d’objectifs et que tu ne fais plus rien, tu deviens fou.

Je pense qu’il faut le voir comme ça. Au début, les gens se disent : « je ne vais rien faire », puis au bout de 3 mois, ils se font chier. Ils se retrouvent face à leurs propres objectifs. Si leur sensibilité, c’est d’aller aider les personnes au resto du cœur distribuer des repas, c’est très bien et ça leur donne un autre objectif.

Moi, ça pourrait être une partie des choses que je vais faire : accorder plus de temps associatif. Ça pourrait être aussi pour des enfants, etc. ça dépendra des opportunités aussi que j’ai à ce moment-là.

Gwenn : en tout cas un très bel objectif bien ambitieux, donc c’est cool et j’espère que tu l’atteindras. 🤞

Pourquoi est-ce que tu investis dans le crowdfunding immobilier ?

Tout a commencé avec de l’immobilier locatif

Le crowdfunding, j’ai trouvé ça très bien. Parce que quand j’ai commencé à vouloir investir en 2018-2019, j’ai passé beaucoup, beaucoup, beaucoup de temps à me former sur l’immobilier. Et, j’avais un peu ce défaut-là de me former en profondeur et de ne pas forcément passer à l’action.

C’est aussi pour cela que je me suis lancé dans l’entrepreneuriat, pour ne pas me laisser le choix et me sortir les doigts des fesses comme on dit.

Lorsque j’ai voulu investir en immobilier locatif, j’ai eu beaucoup d’échecs qui m’ont démotivé. Ainsi, j’ai vu le crowdfunding comme une alternative pour faire un peu d’immobilier. Alors c’est sûr que ce n’est pas du locatif comme je voulais le faire à l’origine, mais le sous-jacent reste de l’immobilier.

Le passage au crowdfunding immobilier

Puis, j’ai vu qu’il y avait des promesses de performance élevés. Les taux offerts sont quand même entre 9 et 11 % depuis plusieurs années. Ce sont des taux qui sont extrêmement élevés et c’est comparable à ce que l’on peut trouver en bourse sur les meilleurs indices tels que le SP&500 par exemple.

Le rapport rendement/risque du crowdfunding

Gwenn : après les plateformes, j’ai l’impression souvent qu’elles ont un taux de défaut assez faible en comparaison du risque. Enfin, je veux dire le rapport rendement risque, tu trouves qu’il est quand même pas mal en crowdfunding ?

Jusqu’à il y a quelques mois, il était exceptionnel. Franchement, on avait parfois des hypothèques de rang 1 sur des biens avec une LTA (Loan To Acquisition) qui ne dépassent pas les 100 % parfois.

Sur un marché qui était en train de monter depuis 10 ans, c’était quand même tout à fait extraordinaire. Donc là, on commence à connaître une dynamique de marché qui est beaucoup moins positive pour l’immobilier. Il ne faut pas se le cacher.

L’importance de bien trier les projets

Je pense qu’aujourd’hui, il faut faire plus de tris dans les projets. En effet, il y a tellement de projets, peut-être 50 par mois ou plus. Donc, il y a forcément 4-5 projets très bons dans le lot.

Il faut également savoir que le tri que fait ClubFunding, qui est le leader du marché, n’est pas forcément pas le même qu’une autre plateforme. Je ne citerai pas de nom de mauvaises plateformes pour éviter de leur faire de la pub, mais, il y a des plateformes qui ont des critères de sélection qui sont beaucoup plus larges. ❌

Donc, forcément, il faut quand même faire très attention. Je pense qu’à terme si je dois donner un chiffre ou si je dois me mouiller un peu, aujourd’hui, on est aux en dessous de 0,1 % de pertes. Mais, je pense que l’on va monter dans les prochaines années au global entre 1% et 2 %.

Comme les taux sont remontés, ils sont supérieurs à 10 % maintenant. Cela laisse quand même une performance nette de risque à 8-9 % (dans le pire des cas). Donc, ça reste plus qu’honorable et ça fera aussi bien que le CAC 40 dividendes réinvestis.

En fait, c’est le 0,1 % de pertes qui n’est pas normal, un marché montant avec des volumes très faibles jusqu’à présent. Et là le crowdfunding immobilier explose depuis 2 ans. Plus il y a de projets financés, plus la qualité de ces derniers peut être impactée. Forcément, on retrouve des petits canards boiteux quelque part…

Le scandale de la Finance Immobilière Bordelaise

On commence à s’apercevoir qu’il y a même des grosses boîtes qui ont prêté au travers du crowdfunding immobilier. Le dernier gros scandale qui a eu lieu il y a quelques mois, c’est avec la Financière Immobilière Bordelaise et Michel Ohayon. Il possède des marques comme Camaïeu, Go Sport,etc. tu as dû entendre parler puisqu’ils ont fait faillite.

Ces marques appartiennent à la Financière Immobilière Bordelaise (FIB). Cette société-là, elle avait près de 20 millions en crowdfunding immobilier.

Forcément, lorsque des boîtes comme ça font faillite, on va se retrouver avec des pertes. Même si derrière, la personne et l’entreprise ont un certain patrimoine. De ce fait, s’il y a des gros acteurs qui se portent mal, alors on imagine qu’il y a des petits acteurs qui ne vont pas supporter le contexte actuel.

Vers quelles plateformes se tourner pour investir en crowdfunding immobilier ?

Déjà, il faut partir sur plusieurs plateformes pour diversifier, comme dans tous les investissements. Petit disclaimer, je suis affilié avec certaines plateformes et j’ai des contrats de partenariat avec elles.

Si je devais donner mon top 3 des plateformes de crowdfunding immobilier, ce serait en termes d’investissement :

ClubFunding : le leader incontesté

ClubFunding, le leader et est très apprécié. Parce que ce sont les seuls à faire du prélèvement sur ton compte bancaire et à te verser directement sur ton compte bancaire les intérêts. Et en plus, ils versent des intérêts mensuels.

Pour les investisseurs qui aiment bien voir de l’argent tomber tous les mois, c’est un point fort. Attention, c’est un point fort du point de vue investisseur, mais d’un point de vue entrepreneur, devoir sortir du cash tous les mois, c’est un point faible.

Baltis : une équipe au top

Après, il y a Baltis. Il s’agit d’une plateforme avec qui j’aime travailler et j’apprécie beaucoup l’équipe. J’ai la chance de pouvoir communiquer assez facilement avec les équipes grâce à mon statut de créateur. C’est vrai que c’est une équipe vraiment sympa, donc ça rentre en jeu aussi. C’est l’une des plateformes sur lesquelles j’ai le plus d’argent.

Pour Baltis et ClubFunding, les tickets d’entrées sont à 1 000 €. Donc, globalement, on parlera de diversification après, mais il vous faudra au moins 20 000 € (soit 20 projets) pour investir en crowdfunding immobilier.

J’estime que pour être bien diversifié, il faudra être réparti sur 20 projets minimum. Je dirais même 30 projets dans la situation actuelle (ndlr : hausse des taux).

La Première Brique : accessible dès 1 €

Donc, pour les plus petits portefeuilles, il y aura comme troisième plateforme La Première Brique, car cette plateforme-là permet d’investir à partir de 1 €. Par conséquent, tout le monde peut y accéder facilement si vous y arrivez avec des tickets à 50 euros, vous pourrez investir sur 30 projets plus facilement (soit 1 500 € de budget).

Pourquoi aller sur plusieurs plateformes ?

Personnellement, je vous conseille d’aller sur 3 à 5 plateformes, selon le montant que vous mettez et le pourcentage de votre patrimoine que ça représente. Mais, il ne faut surtout pas rester sur une seule plateforme.

Parce que le jour où celle-ci tombe, on ne perdra pas d’argent puisque le contrat que l’on a est avec l’entrepreneur. La plateforme ne représente qu’un intermédiaire. Mais, si l’intermédiaire n’est plus là, la communication peut être difficile.

En cas de retard, par exemple, ça va être beaucoup plus dur de se faire rembourser, etc. parce qu’il n’y aura plus cet intermédiaire. Ainsi, il faut quand même penser à diversifier pour limiter ce risque-là de retard et de complications sur l’ensemble de votre portefeuille.

Je connais des gens qui sont investis sur plus de 100 projets. Moi, ça me semble complètement fou, parce que j’en fais beaucoup pour pouvoir tester énormément de plateformes. Aller au-delà de 50 projets, c’est vraiment de la sur-diversification.

Donc, pour réduire tous les risques dont on vient de parler, le mieux reste d’avoir plusieurs projets sur plusieurs plateformes. 🧺

Par exemple, 10 projets sur 3 plateformes, ce qui fait 30 projets au total. Donc, il vaut mieux partir sur 20 000 à 30 000 €. Dans le cas où l’on part sur 3 plateformes avec un ticket d’entrée à 1 000 €.

Quels sont les critères que tu regardes en priorité dans un projet de crowdfunding immobilier ?

Est-ce que tu as une heure ?

C’est un projet immobilier. Donc, tu dois faire ta propre analyse comme si tu investissais sur le projet immobilier. Le but est de vérifier si le projet immobilier est cohérent, etc.

J’ai un ensemble de pages que j’ouvre automatiquement quand je fais une analyse. Je vais sur DVF (Demande de Valeurs Foncières), sur meilleursagents et sur d’autres sites.

Ensuite, je prends les données et je vais vérifier moi-même certaines choses. Puis, j’essaye de me faire ma propre compréhension. Je ne me base pas uniquement sur les données de la plateforme. Même si elles ont des obligations d’information et de neutralité, il y a toujours cette dualité entre la régulation avec l’AMF et la vente de leurs projets.

Pour cette raison, j’estime qu’il faut toujours se faire son propre avis ! J’ai également un canal Telegram sur lequel je publie les avis des projets. Je donne à mon audience des points d’entrée, mais après, elle doit absolument se faire son propre avis.

D’ailleurs, gros disclaimer là-dessus, parce qu’il y a des gens qui font des analyses en 5 minutes. Le problème, c’est qu’ils n’analysent rien du tout. ❌

Les garanties

Si je devais donner quelques critères, ça serait en premier les garanties. Attention, les garanties passent après la qualité du projet dans son ensemble, mais je sais que les investisseurs y sont particulièrement sensibles en ce moment. Par exemple :

- une hypothèque ;

- une garantie personnelle ;

- une fiducie sûreté.

Cette dernière est vraiment la reine des garanties, car un intermédiaire conserve des actions de la société ou le bien de l’opération. Donc, en cas de pépin, il nous transfère directement la propriété.

D’ailleurs, j’en ai une qui s’est déclenchée récemment sur un projet de la plateforme Raizers, qui finançait avec une autre plateforme, ont récupéré la propriété du bien en 15 jours. Alors que si on passe par une hypothèque, c’est la justice. Dans ce cas, on est forcément parti pour plusieurs mois.

Ce que j’aime bien avoir, c’est à la fois une garantie sur le projet et à la fois une garantie sur la personne. Et si possible une garantie sur d’autres sociétés ou la holding. En effet, on peut avoir des sociétés qui se portent garant.

Où en est la pré-commercialisation du bien ?

La deuxième chose que je regarde particulièrement en ce moment est la pré-commercialisation.

On est passé d’un TAEG (Taux Annuel Effectif Global) de 1,5 % à environ 4 % d’ici le début de l’été 2023. Donc, il y a environ 20 % de perte de pouvoir d’achat. En plus les banques sont beaucoup moins prêteuses parce qu’elles prennent davantage de risques.

De ce fait, même si l’on a un compromis défini, les chances d’échec au niveau du crédit bancaire sont énormes. Si tu as une commercialisation où il est indiqué qu’il existe des compromis de vente avec condition suspensives, pour moi je divise par 2 le nombre de pré-commercialisations. J’estime que 50 % de celles-ci n’iront pas jusqu’au bout.

Comme on intervient généralement au début des projets, si la commercialisation vient de commencer, il y a très peu de chance qu’il y ait beaucoup de biens vendus.

Il y a 2 ans, j’étais beaucoup moins regardant. Puisqu’en 2020-2021, si un bien était relativement bien situé, il partait tout de suite. Maintenant, ce n’est plus le cas.

L’avancement des travaux

Le stade du projet est un autre critère très important, notamment la quantité de travaux restants. Parce que l’on constate une pénurie de main d’œuvre et de matériaux dans le bâtiment. Les délais sont également rallongés. Et on a aussi eu des travaux à 100 000 € qui se sont retrouvés à 120 000 €.

Finalement, ce n’est pas du tout la même chose. Quand la marge est assez faible, ça peut faire passer le projet en négatif !

Fais ton analyse de marché comme si tu étais l’opérateur

En fait, il faut vraiment faire son analyse de marché immobilier comme si toi et moi nous étions les opérateurs de ce projet. Pourquoi je ferai ce projet et quels sont les risques. C’est facile d’analyser les points forts, mais c’est beaucoup plus difficile de prendre en compte les risques et de voir s’ils sont impactants.

✅ Découvrez mon interview avec Valérie : comment investir en immobilier locatif ?

Est-ce que tu recommanderais de commencer d’abord par la bourse ou pas le crowdfunding immobilier ?

Pour un investisseur débutant, je dirais : ce qu’il a envie. Parce que si tu vois l’investissement comme quelque chose de chiant, tu ne t’y mettras pas. Le plus important est de faire ce que l’on a envie, de prendre des bonnes pratiques et bien diversifier.

En diversifiant correctement, peu importe la classe d’actifs, tu réduiras la portée de tes erreurs.

En France, on est dans un pays où le sous-jacent immobilier est quand même fort. L’immobilier ça reste quelque chose : tout le monde veut avoir sa résidence principale, etc. 🏡

Donc, moi je dirais d’investir dans les deux classes d’actifs : comme un est de la dette et l’autre de l’equity. Et même si j’adore le crowdfunding, j’ai investi davantage en bourse.

D’ailleurs, nous avons parlé uniquement de sociétés qui financent de l’immobilier (et pas du reste).

Qu’en est-il du crowdlending ?

Le crowdlending, c’est encore autre chose. Sur la plateforme October, tu prêtes à des commerces de proximité : restaurant, pharmacie, etc. Tu peux obtenir un rendement de 6 à 8 % actuellement, mais avec un TRI (Taux de Rentabilité Interne) de 3 %. Ce TRI est aussi faible, car le taux de défaut sur ces entreprises est plutôt élevé.

Par comparaison, le gros avantage du crowdfunding immobilier, c’est que derrière, il y a de l’immobilier. On a un actif qui a une certaine valeur. Alors que si demain, un restaurateur fait faillite, il ne te reste que des chaises et 2-3 machines.

Après, on fait souvent l’amalgame entre le crowdfunding et le crowdfunding immobilier. Mais, effectivement, vous pouvez prêter de l’argent à des commerces de proximité avec October ou investir dans la transition énergétique.

Le crowdfunding dans les énergies renouvelables

On est arrivé dans une période critique, surtout avec la guerre en Ukraine. Celle-ci nous a montré les faiblesses de nos approvisionnements dans les différentes sources d’énergie. À mon sens, il faut diversifier en investissant davantage dans les énergies renouvelables.

Il faut que l’État et les sociétés apprennent à diversifier dans les énergies renouvelables. Par exemple, en ce moment Total Énergies est une des sociétés qui se développent le plus sur les énergies vertes. Si je ne me trompe pas, c’est même le leader européen dans ce domaine.

À titre personnel, j’investis dans le crowdfunding en transition énergétique via les 2 leaders du marché : Enerfip et Lendopolis. Ce sont des plateformes partenaires.

Celles-ci n’ont aucune perte et offrent un rendement honorable de 7 % en moyenne, en 2023. À moyen terme, j’aimerais avoir 80 % de mon portefeuille en crowdfunding investi en immobilier et 20 % en transition énergétique.

Quelle est ta répartition entre le crowdfunding et la bourse ?

La répartition du portefeuille d’Alexandre

C’est un peu compliqué, parce que j’ai du levier un peu partout. Attention, ce n’est pas une bonne pratique : ne faites pas ça chez vous (je ne plaisante pas) ! Ce sont vraiment des techniques très agressives pour essayer de maximiser les performances.

J’ai eu de la chance et le nez creux, car je me doutais que les taux allaient remonter au début de l’année 2022. Comme j’étais encore salarié, j’ai emprunté tout ce que j’ai pu sous forme de crédit à la consommation. J’ai allongé ces crédits au maximum et j’ai des taux à 0,75 %.

Donc, j’ai ⅔ de mon portefeuille investi en bourse et ⅓ en crowdfunding immobilier. J’ai mis le gros de mon levier sur la bourse. Étant donné que le crowdfunding reste une classe d’actif qui est relativement jeune.

Je le répète, mais même si j’investis personnellement en bourse avec des crédits à la consommation, ne faites pas ça chez vous. Clairement, c’est hyper risqué de faire du levier. Je déconseille formellement ! ❌

Il faut avoir les reins solides pour investir

Uniquement sur mon compte Degiro, j’ai eu une journée à – 3 000 €, c’est plus que mon salaire actuel. Si on n’a pas les reins solides et la psychologie pour résister à ça, on va faire des grosses erreurs.

Par mon passé de joueur de poker (amateur), je suis un peu immunisé contre tous ces aspects-là. Ce n’est pas ça qui va me mettre de mauvaise humeur le matin.

Alors qu’il y a des personnes, si elles voient leur compte tous les matins, même voir −3 % (sans levier), ils vont se sentir mal. Parce qu’ils auront l’impression de perdre leur journée de boulot. Alors que fondamentalement, il faut regarder sur le long terme. ⏳

Et quand on investit, le but n’est surtout pas de nous mettre de mauvaise humeur. Dans ce cas-là, si tu te reconnais dans cette description, mon meilleur conseil serait de réduire son exposition progressivement. Par exemple, lorsqu’on effectue une belle plus-value et qu’on la réinvestit sur des supports moins risqués.

Le crowdfunding ne fluctue pas en permanence

D’ailleurs, c’est là où le crowdfunding peut trouver toute son importance, parce qu’avec le crowdfunding, on ne voit pas la variation de l’actif tous les jours !

Moi, la valeur du nominal de l’obligation ne bouge pas du jour au lendemain, car il n’y a pas de marché secondaire. Ainsi, le nominal reste à 1 000 € jusqu’au moment où l’on me le rend, ou pas. Si l’on ne me rend pas l’entièreté de mes 1 000 €, c’est à ce moment-là que ça perdra de la valeur.

Comme le marché est illiquide, on est bloqué avec nos 1 000 € et la valeur ne varie pas. Psychologiquement, c’est plus facile à supporter tout au long de la vie du projet. Et ce, même si la perte est similaire à la fin.

Si tu pouvais nous recommander 3 livres, ce seraient lesquels ?

La semaine de 4 heures : un grand classique

Le premier, c’est le très grand classique « La semaine de 4 heures ». Il figure parmi mes premières lectures et il m’a beaucoup marqué. Alors, on est d’accord, ce n’est pas du tout applicable en France.

Ou alors, il faut aller chercher de la main d’œuvre à Madagascar pour effectuer certaines de vos tâches. En termes d’éthique, il peut y avoir mieux. Mais bon, c’est ce que présente le livre : Tim Ferriss sous-traite des tâches. Ce livre permet de se mettre dans le mindset d’entrepreneur et de comprendre l’importance de se focaliser sur les tâches qui apportent de gros résultats.

Typiquement, moi, j’applique au travers de certains articles, où je sais que je ne suis pas le plus pertinent que d’autres personnes pour les écrire. J’externalise certains articles traitant de la bourse pour me focaliser sur les articles parlant du crowdfunding immobilier.

En bref, je me concentre sur mes points forts et sur ce qui me rapporte le plus de résultats. À terme, j’embaucherai du monde, car j’ai encore beaucoup de choses à déléguer. Par exemple, envoyer des factures à mon comptable, n’importe qui peut s’en occuper.

Alors que la créativité autour de mes vidéos et de mes articles, je peux apporter de la plus-value là-dessus.

L’autoroute du millionnaire

Le deuxième ouvrage est « L’autoroute du millionnaire » de M. J. DeMarco. C’est un livre sur l’entrepreneuriat. Parce que l’auteur considère que le meilleur moyen de gagner de l’argent, c’est d’entreprendre. Eh non, ce n’est pas la bourse.

Alors, le risque d’échec de manière générale est relativement limité en bourse, si l’on diversifie bien. Mais dans l’entrepreneuriat, on peut rester des années sans salaire ! Oui, c’est le moyen le plus rapide pour aller vers la richesse, mais c’est aussi le plus risqué.

Par contre, je vais aller un peu à contre-courant, mais en France, c’est quand même le meilleur endroit pour créer une entreprise. Tu peux créer une entreprise tout en percevant jusqu’à 2 ans de chômage. Pendant 24 mois, tu es payé par l’État, tu as largement le temps de développer une boîte. C’est une belle chance.

Alors qu’aux États-Unis, c’est une autre histoire. Les entrepreneurs américains ne sont pas autant de sécurité. Il suffit que tu tombes malade pendant quelques mois et tu n’as pas la Sécurité sociale, etc.

Alors, certes en France, on paye des charges, mais par contre derrière, on a un système social qui est relativement performant et qui permet de faire ce que je suis en train de faire.

Honnêtement, si je n’avais pas eu ça, je n’aurais peut-être pas pris le risque de travailler à plein temps sur mon entreprise.

Les nouvelles règles de la location meublée

Le dernier ouvrage est une bible pour moi. Il s’agit de « Les nouvelles règles de la location meublée » de Jean-Louis Le Boulc’h. Il faut acheter la dernière édition, car il y a eu de petites modifications dans la loi récemment. Après, il est extrêmement dense, donc le mieux serait de commencer par un premier ouvrage plus accessible.

Mais, en deuxième lecture pour comprendre la location meublée, il y a tout dedans, notamment :

- comment optimiser sa fiscalité ?

- les règles de la fiscalité en LMP et en LMNP.

Toutefois, ce n’est pas focalisé sur la SCI, donc il faudrait avoir un livre en plus dessus pour être complet. Si on veut faire de l’immobilier meublé, pour moi, c’est un indispensable. D’ailleurs, l’immobilier meublé est une niche fiscale qui est très intéressante en France, en dessous de 23 000 euros de revenus.

Vous restez sur du LMNP et c’est vraiment exceptionnel de pouvoir profiter de cette niche-là. En effet, on a à la fois l’amortissement comptable sur les gains à l’année et à la revente, on ne déduit pas cet amortissement comme plus-value. C’est assez incroyable d’avoir ce double avantage.

Un grand merci à Alexandre pour ses réponses très détaillées ! Peut-être que cette interview vous aura donnée envie de vous lancer dans le crowdfunding immobilier ?

En tout cas, comme nous l’avons vu, cette classe d’actifs a de nombreux avantages et elle est complémentaire à l’investissement en bourse.

De plus, j’espère que cette interview vous aura plu. Si vous avez des questions, vous pouvez les mettre en commentaires. Je vous répondrai avec plaisir.

Pour aller découvrir le travail d’Alexandre, que je vous recommande vivement, voici son site web.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Ton parcours est vraiment inspirant. La manière dont tu es passé de l’immobilier locatif au crowdfunding immobilier témoigne d’une réelle adaptabilité. Les rendements entre 9 et 11 % sont effectivement séduisants, mais j’ai été particulièrement frappé par la comparaison avec les performances du SP&500. Le fait que tu aies souligné l’importance du tri dans les projets me fait me demander : comment fais-tu personnellement pour identifier les « bons » projets parmi tant d’options chaque mois ? Et, à ton avis, à quel point le paysage du crowdfunding immobilier changera-t-il avec des acteurs majeurs comme la Financière Immobilière Bordelaise rencontrant des difficultés ? J’apprécierais énormément ton éclairage sur ces points. 👀🔍🏡

Salut Jim !

Merci beaucoup pour ton commentaire 🙂

Je t’invite à contacter directement Alexandre sur Twitter ou via son site web (https://investissements-faciles.com/contact/), pour qu’il réponde à tes questions.

Au passage, très sympa ton blog. 😊