Assurance vie MAIF avis : une solution vraiment intéressante pour ton épargne ?

L’assurance-vie Responsable et Solidaire de la MAIF se veut accessible et engagée, avec une épargne labellisée et des investissements orientés vers la transition énergétique et l’emploi.

Avec un ticket d’entrée dès 30 € et l’absence de frais sur versements en promotion, elle a de sérieux atouts.

📌 Mais est-ce vraiment un contrat intéressant pour toi ?

Tu te demandes peut-être si cette assurance-vie est bien adaptée à ton profil d’investisseur ou si d’autres options seraient plus avantageuses.

Dans cet article, on va analyser ses points forts, ses limites et voir si des alternatives plus compétitives existent sur le marché. 🚀

Assurance vie MAIF Avis : Les avantages et inconvénients de ce contrat

L’assurance-vie Responsable et Solidaire de la MAIF se démarque par son engagement en faveur de l’Investissement Socialement Responsable (ISR), offrant un fonds en euros orienté ISR.

Sa performance est légèrement au-dessus de la moyenne sur 3 ans, et reste dans la moyenne sur 10 ans, ce qui est rassurant pour les épargnants souhaitant sécuriser leur capital tout en donnant du sens à leur épargne.

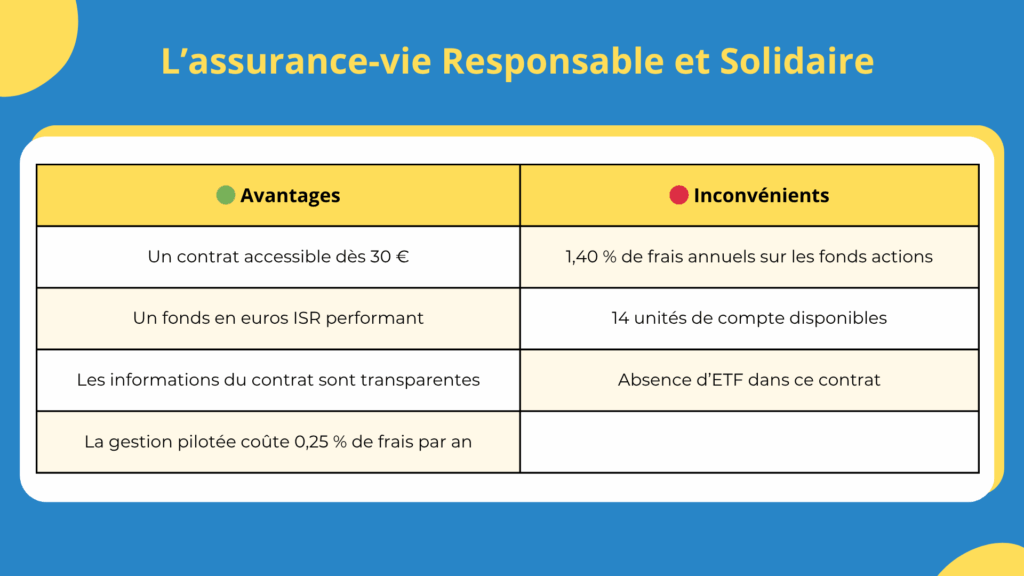

🟢 Les points positifs du contrat de la MAIF

- Accessibilité immédiate : un contrat ouvert à tous avec un ticket d’entrée de seulement 30 € ;

- Fonds en euros ISR performant : une bonne alternative pour allier sécurité et responsabilité ;

- Informations transparentes : les détails du contrat sont clairs et bien présentés, contrairement à d’autres établissements physiques ;

- Gestion pilotée compétitive : seulement 0,25 % de frais supplémentaires annuels, ce qui reste raisonnable.

🔴 Les limites du contrat de la MAIF

- Frais sur les unités de compte élevés : 1,40 % en moyenne pour les fonds actions et 0,93 % pour les obligations, ce qui grève la rentabilité à long terme ;

- Peu de choix d’unités de compte : seulement 14 supports disponibles, bien loin des standards du marché comme Lucya Cardif (2 300 supports) ;

- Absence d’ETF : une limitation importante pour diversifier efficacement tout en réduisant les frais.

👉 Ces frais élevés sur les unités de compte, c’est autant d’argent en moins pour tes projets : au lieu de profiter d’un voyage en Italie, tu finances les vacances de l’assureur qui t’a vendu ce contrat. Et si cet argent restait dans ta poche plutôt que dans les leurs ?

Mon verdict sur l’assurance-vie de la MAIF

L’assurance-vie MAIF Responsable et Solidaire est un contrat bien positionné par rapport à la moyenne des banques traditionnelles grâce à son orientation ISR et sa transparence. Cependant, les frais de gestion sur les fonds actions restent trop élevés. 💸

Pour une gestion vraiment optimisée, je recommande des alternatives comme Linxea Spirit 2 ou Lucya Cardif en gestion libre et Yomoni Vie en gestion pilotée.

Les frais du contrat MAIF : trop élevés pour être compétitifs

Les frais de gestion de la MAIF

Le contrat MAIF affiche des frais de gestion annuels raisonnables pour son fonds en euros (0,80 %) et ses unités de compte (0,80 %).

↪️ Cependant, en gestion pilotée, un supplément de 0,25 % est appliqué, ce qui est assez compétitif comme tarif.

Des frais sur les fonds actions trop élevés…

C’est ici que le bât blesse. Les frais sur les fonds actions s’élèvent à 1,40 % par an en moyenne, ce qui réduit directement le rendement de ton épargne.

Tandis qu’avec les meilleurs contrats, tu peux choisir pour des ETF actions qui ont des frais de seulement 0,20 % par an en moyenne. 💸

Cependant, un point positif mérite d’être souligné : la MAIF fait preuve de transparence en indiquant le pourcentage de rétrocommissions perçues sur les fonds actions, une pratique rare dans les établissements traditionnels. 👏

Mon avis global sur les frais

Les frais sur les fonds actions et obligataires constituent les principales faiblesses de l’assurance-vie MAIF. Même si les frais de gestion à 0,80 % par an sont corrects, ces surcoûts pèsent lourdement sur la rentabilité globale du contrat.

🟡 À ce niveau, des alternatives en ligne sans frais de versement et avec des frais réduits sur les supports d’investissement restent bien plus intéressantes.

Le fonds euros de la MAIF : quelles sont ses performances et ses limites ?

Le fonds euros de l’assurance-vie MAIF, labellisé ISR, se distingue par son engagement responsable en finançant des projets liés à la transition énergétique et à l’emploi. Il offre également une garantie en capital, idéale pour sécuriser ton épargne.

Les performances récentes du contrat MAIF Vie

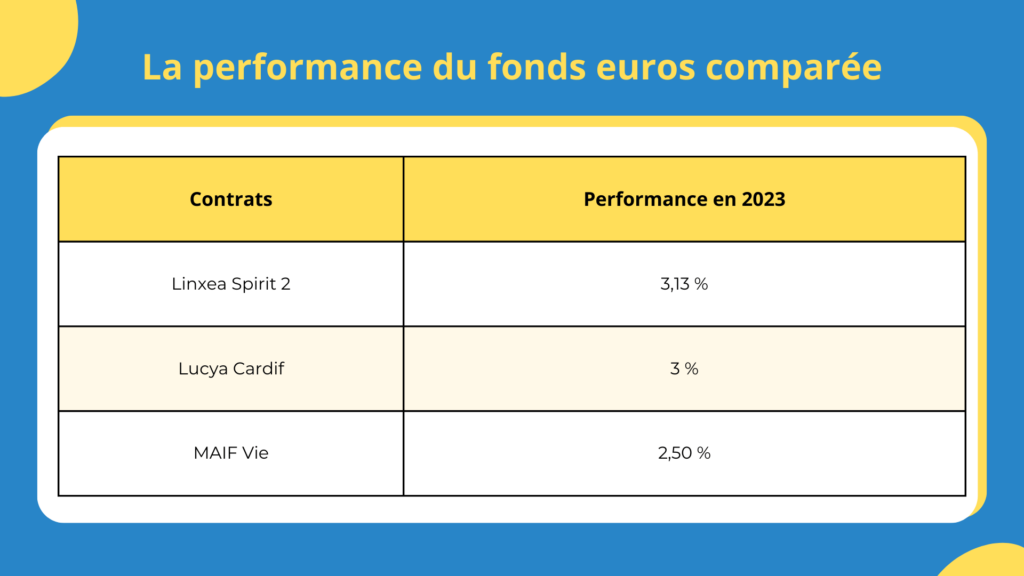

📊 Voici les rendements annuels de ce fonds sur les trois dernières années :

- 2023 : 2,50 % ;

- 2022 : 2,10 % ;

- 2021 : 1,30 %.

Ces résultats positionnent le fonds euros de la MAIF dans la moyenne du marché, voire légèrement au-dessus ces dernières années, grâce à une gestion prudente et une allocation efficace des actifs.

👉 Cependant, il reste des meilleures alternatives, comme :

- Linxea Spirit 2 (Euro Nouvelle Génération) : 3,13 % en 2023, grâce à une allocation dynamique et diversifiée, incluant une part significative en immobilier ;

- Lucya Cardif (Euro Général) : 3,00 % en 2023, avec une garantie en capital totale et des bonus de rendement sous conditions.

Ces fonds euros affichent des rendements supérieurs, notamment pour les épargnants en quête d’un équilibre entre performance et sécurité. 🔒

La liste des fonds disponibles chez la Maif : une offre trop limitée ?

Mon avis sur les unités de compte de la MAIF

Un critère essentiel pour choisir une assurance-vie est la diversité des supports d’investissement proposés. Malheureusement, le contrat MAIF Responsable et Solidaire se limite à 14 unités de compte, ce qui est bien en dessous des standards du marché. ❌

Pourquoi cette limitation freine la diversification ?

↪️ Une offre restreinte de fonds peut empêcher une diversification efficace de ton épargne. Cela limite également les possibilités d’accès à des supports performants, comme les ETF, qui combinent faibles frais et diversification massive.

Or, ce type de support est totalement absent dans l’offre de la MAIF.

🔍 Comparaison avec 2 autres contrats en ligne :

- Lucya Cardif propose jusqu’à 2 300 unités de compte, incluant des actions, des obligations et des ETF pour une diversification optimale.

- Linxea Spirit 2 offre un large choix avec 1 200 unités de compte, adaptées à différents profils d’investisseurs.

Bien que le contrat MAIF privilégie la simplicité et la transparence, sa faible variété de fonds constitue un frein majeur pour les épargnants souhaitant optimiser leur portefeuille.

Si tu cherches à diversifier tes investissements efficacement, d’autres contrats proposent une gamme de supports bien plus complète.

La gestion pilotée de la MAIF : une option intéressante pour ton épargne ?

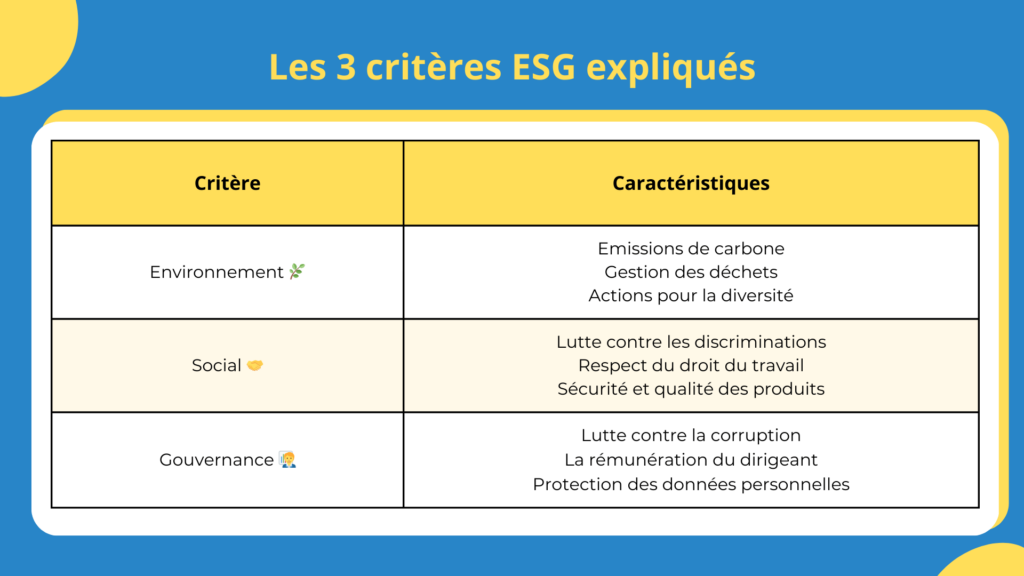

Une gestion pilotée alignée sur les critères ESG

La gestion pilotée permet aux épargnants de déléguer la gestion de leur contrat à des experts, sans avoir à sélectionner eux-mêmes les supports d’investissement. La MAIF met en avant une approche responsable et durable, en privilégiant des supports alignés sur des critères ESG (Environnement, Social, Gouvernance).

🟢 Autre point positif : les frais spécifiques à la gestion pilotée restent très intéressants, avec un supplément de 0,25 % par an, ce qui est bien en dessous de ce que proposent certains acteurs traditionnels.

Par contre… des frais de gestion élevés réduisent ta rentabilité

Malheureusement, si la gestion pilotée en elle-même est peu coûteuse, les frais des unités de compte utilisées restent élevés, tout comme en gestion libre.

En moyenne, les frais de gestion des fonds sélectionnés s’élèvent à 1,37 % par an, ce qui pèse fortement sur la rentabilité du contrat.

📉 Comparaison avec les ETF : À titre de comparaison, un portefeuille composé d’ETF en gestion pilotée, comme chez Yomoni Vie, affiche des frais totaux d’environ 0,30 % par an, soit près de 4 fois moins que la gestion pilotée de la MAIF.

Finalement, construire une assurance-vie sans ETF, ça revient à bâtir une maison sans fenêtres : tu es enfermé dans des options limitées, sans ouverture vers de meilleures opportunités.

En résumé : est-ce que l’assurance-vie MAIF est un bon choix ?

L’assurance-vie Responsable et Solidaire de la MAIF a de réels atouts : une approche ISR (Investissement Socialement Responsable), un fonds euros compétitif et une transparence appréciable sur les frais. C’est un contrat bien positionné par rapport aux offres des banques traditionnelles.

🔴 Cependant, 2 faiblesses majeures viennent limiter son attractivité :

- Des frais de gestion sur les fonds actions et obligataires onéreux ;

- Un choix très limité de supports d’investissement, avec seulement 14 unités de compte et aucun ETF pour réduire les frais.

Malgré tout, je ne recommande pas ce contrat !

🟢 Si tu recherches un contrat vraiment optimisé, Goodvest est une excellente alternative ISR, tandis que Linxea Spirit 2 ou Lucya Cardif offrent des frais réduits et une bien meilleure diversification.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

L’assurance-vie MAIF est-elle une bonne option pour sécuriser mon épargne ?

L’assurance-vie MAIF offre un fonds euros ISR sécurisé, mais ses performances restent dans la moyenne et ses frais sont légèrement élevés.

Pour une épargne sécurisée avec un meilleur rendement, Linxea Spirit 2 ou Lucya Cardif sont de meilleures alternatives à mon sens. 💡

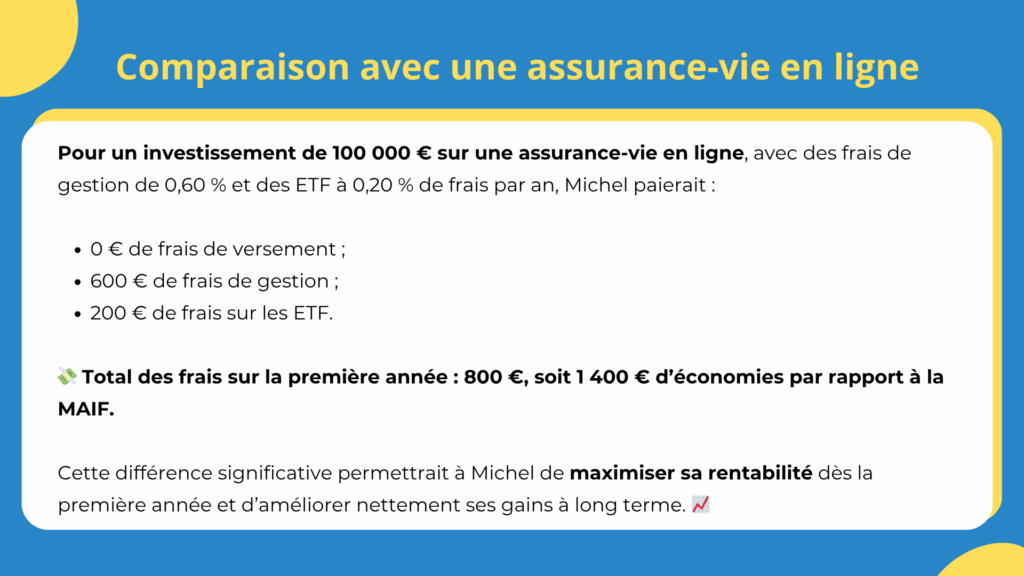

Pourquoi les frais de l’assurance-vie MAIF sont-ils problématiques ?

Les frais de versement (1,30 %), de gestion (0,70 %) et des unités de compte (1,59 % pour les actions) réduisent fortement la rentabilité à long terme.

À titre de comparaison, une assurance-vie en ligne avec des ETF coûte environ 0,80 % par an au total, soit près de 3 000 € d’économies sur un capital de 100 000 €. 📉

La gestion pilotée de la MAIF est-elle intéressante ?

Elle propose une gestion alignée sur des critères ESG, mais avec des frais élevés (1,32 % en moyenne) et un choix limité de supports.

Une alternative plus performante serait Yomoni Vie, qui utilise des ETF pour optimiser les frais et la diversification. 🚀

Si je veux une assurance-vie ISR, quelle est la meilleure alternative ?

Si ton objectif est d’investir de manière responsable tout en optimisant les frais, Goodvest est un meilleur choix que la MAIF. Cette assurance-vie ISR utilise des ETF durables avec une transparence totale sur les performances et une gestion optimisée. 🌱

Quelle est la meilleure assurance-vie pour optimiser mes investissements ?

Si tu cherches les frais les plus bas et la meilleure diversification, les trois meilleures options sont :

- Linxea Spirit 2 pour une gestion libre avec un large choix de fonds ;

- Lucya Cardif pour son équilibre entre diversité et sécurité ;

- Yomoni Vie pour une gestion pilotée efficace avec des frais réduits. 📊

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Bonjour, votre article n’est plus à jour, il n’y a plus de frais sur versement sur le contrat Assurance vie Responsable et solidaire Maif et les frais de gestion sont de 0.8% UC/€, de plus la maif propose maintenant des investissements thématiques pour laisser le choix aux epargnant d’investir leur epargne sur l’environnement et/ou l’humain. Il est le seul contrat d’assurance vie du marché à être labellisé Finansol.

Bonjour,

Merci beaucoup pour ton retour !

Effectivement, l’article est relativement récent, mais la MAIF a supprimé les frais sur versement récemment — c’est une excellente nouvelle, et je vais le préciser dans l’article pour éviter toute confusion.

Concernant les frais de gestion à 0,80 %, c’est effectivement très compétitif. À ce jour, les meilleurs contrats du marché descendent autour de 0,50 % par an sur les unités de compte, donc la MAIF reste bien placée même si elle n’est pas la plus basse.

Par contre, comme tu le rappelles, les fonds en actions et obligations proposés par la MAIF restent plus chargés en frais que des ETF accessibles dans d’autres contrats comme Linxea Spirit 2 ou Lucya Cardif.

Malgré les belles évolutions du contrat MAIF, je continue à penser que Linxea Spirit 2 et Lucya Cardif restent devant, notamment grâce à :

une plus large gamme d’unités de compte (ETF, SCPI, OPCI, private equity, etc.)

une meilleure modularité pour construire son allocation.

Merci encore d’avoir pris le temps de partager ces informations, c’est précieux pour garder le contenu du blog à jour !