Les Assurance-vie Banque Populaire : un choix intéressant pour ton épargne ?

💡 Tu veux placer ton argent sur une assurance-vie, mais tu hésites encore sur le bon contrat ? La Banque Populaire propose Horizéo 2 et Quintessa 2, deux assurances-vie qui mettent en avant sécurité et diversification.

Mais sont-elles vraiment intéressantes ou cachent-elles des frais trop élevés ?

Dans cet article, on va comparer également ces options avec d’autres contrats en ligne comme Linxea Spirit 2 ou Yomoni Vie. Voyons ensemble ce qui pourrait convenir le mieux pour ton épargne. 🚀

Assurance vie Banque Populaire Avis Horizéo 2 : un contrat très accessible mais cher

Horizéo 2 est une assurance-vie proposée par la Banque Populaire, accessible dès 100 €. Elle permet une gestion libre et intègre des options d’arbitrage automatique, pratiques pour rééquilibrer ton allocation sans intervention manuelle.

Ce contrat s’adresse avant tout aux épargnants qui souhaitent gérer eux-mêmes leur investissement tout en bénéficiant d’un suivi en agence. Découvrons les points positifs et négatifs de leurs offres.

✅ Les points positifs du contrat

- Un ticket d’entrée à 100 € ou avec des versements de 30 € par mois.

- Un fonds en euros sécurisé, avec une performance de 2,50 % en 2023, dans la moyenne du marché. 📈

- Des options d’arbitrage automatique pour ajuster ton portefeuille facilement 🔄.

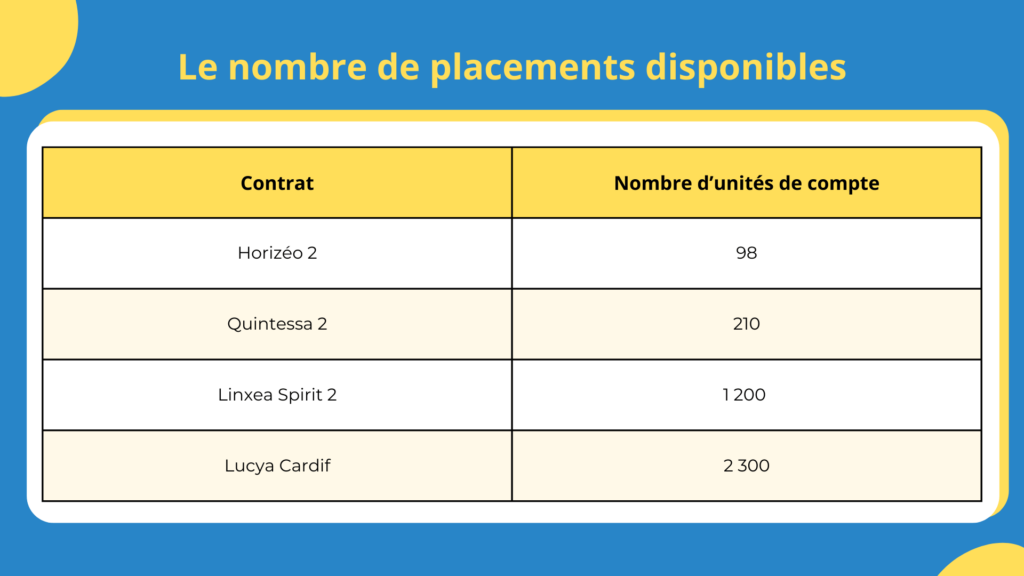

- Possibilité d’investir sur 98 supports différents.

- Gestion déléguée disponible à partir de 1 500 €.

❌ Les points négatifs de cette assurance-vie

- Frais de versement jusqu’à 3 % 💸, ce qui pèse immédiatement sur la rentabilité.

- Frais de gestion sur unités de compte à 0,80 %, un peu plus élevés que sur les contrats en ligne.

- Aucune possibilité d’investir dans des ETF 📉, qui permettent pourtant de diversifier efficacement avec des frais réduits.

- Une gamme de 98 supports différents, mais encore trop limitée par rapport à la concurrence.

- Les frais moyens pour les fonds actions s’élèvent à 2,03 % par an, dont 1 % de rétro-commissions pour la Banque Populaire.

- Pas de bonus de rendement sur le fonds euros, contrairement à d’autres contrats plus compétitifs.

Horizéo 2 peut être un choix si tu tiens absolument à avoir un conseiller en agence.

Cependant, avec des frais aussi élevés et un choix très limité d’investissements, je te recommande vivement de te tourner vers un contrat en ligne comme Linxea Spirit 2 ou Lucya Cardif.

Mon avis sur Quintessa 2 : le contrat haut de gamme de la Banque Populaire

Quintessa 2 est une assurance-vie plus haut de gamme, accessible à partir de 1 500 €. Elle offre un plus grand choix d’unités de compte et la possibilité d’opter pour une gestion sous mandat, permettant de déléguer son investissement à des experts.

Sur le papier, cela peut sembler intéressant, surtout si tu cherches à diversifier davantage tes placements sans avoir à tout gérer toi-même. Mais en creusant un peu, on se rend vite compte que ce contrat souffre de plusieurs points faibles…

✅ Les points positifs de cette offre

- Un choix plus large qu’Horizéo 2 avec 210 unités de compte.

- Accès à une gestion sous mandat, pratique si tu veux déléguer la gestion de ton épargne.

- Une protection financière en cas de décès jusqu’à 600 000 €, qui garantit à tes bénéficiaires de récupérer au minimum le montant de tes versements, même en cas de mauvaise performance des marchés. 🔒

- Un accompagnement en agence pour ceux qui veulent un suivi personnalisé.

À titre de comparaison, tu retrouveras 1 200 unités de compte différentes chez Linxea Spirit 2, et 2 300 chez Lucya Cardif.

❌ Les points négatifs

- Frais de versement de 3 %, comparé aux contrats en ligne où ces frais sont inexistants. 💸

- Frais de gestion des unités de compte à 0,80 %, encore une fois au-dessus des meilleures alternatives.

- Frais d’arbitrage de 1 % et pas d’arbitrage offert.

- Aucune présence d’ETF 📉, alors qu’ils permettent de réduire les frais et d’investir efficacement en bourse.

- Un manque de transparence sur la gestion sous mandat, rendant difficile l’évaluation des supports et de la performance réelle.

Quintessa 2 peut être un choix si tu veux une assurance-vie premium avec un suivi en agence, mais les frais élevés et le manque d’ETF limitent fortement son intérêt.

Si tu cherches à optimiser tes investissements et à éviter les frais, je te conseille là-encore Linxea Spirit 2 ou Lucya Cardif pour la gestion libre ; et Yomoni Vie en gestion pilotée.

Des frais élevés qui pèsent sur la rentabilité

Les frais sont un critère clé si tu veux optimiser la rentabilité de ton épargne. Malheureusement, ceux des assurances-vie de la Banque Populaire sont bien trop lourds et grignotent tes performances année après année.

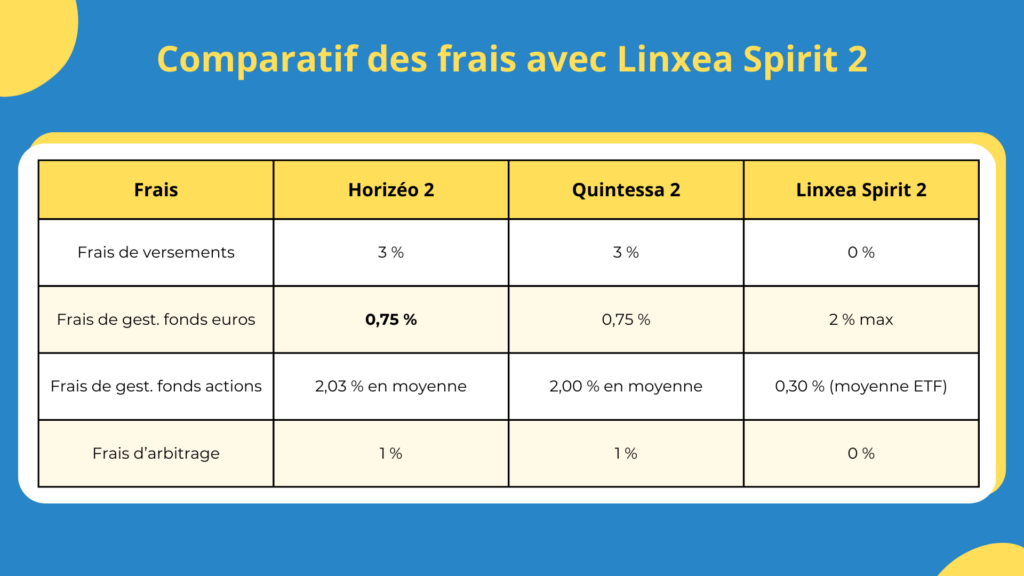

🔍 Comparatif des frais entre Horizéo 2, Quintessa 2 et Linxea Spirit 2

Avec de tels frais, la performance de ton épargne est mécaniquement amputée. À titre de comparaison, Linxea Spirit 2 ne facture aucun frais sur versement et propose des supports moins coûteux, ce qui permet à ton capital de croître plus efficacement.🚀

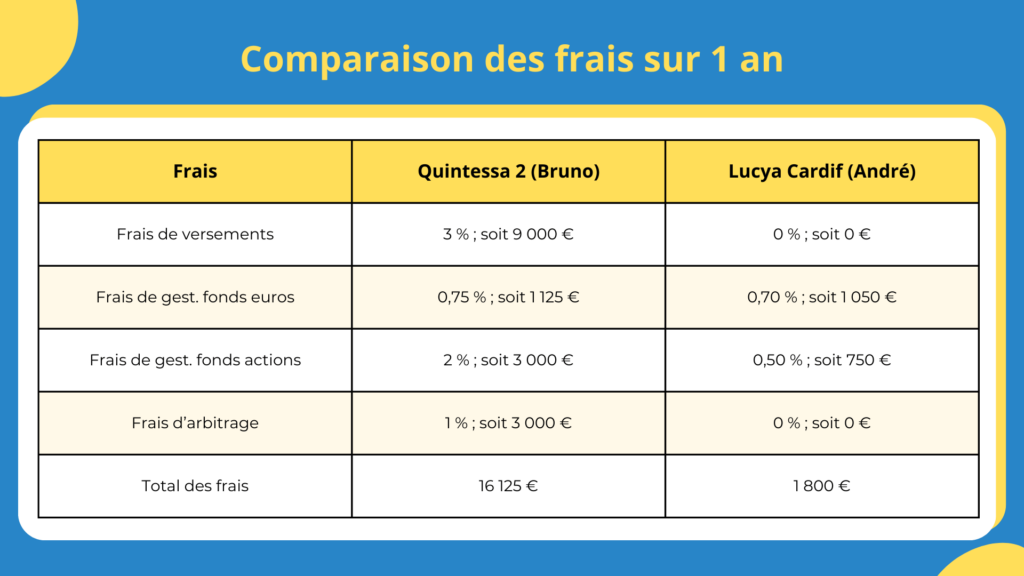

👉 Pour illustrer le coût de ces frais à court et à long terme, prenons un exemple avec 2 investisseurs : Bruno et André.

Exemple concret : Bruno et André investissent 300 000 € sur 10 ans

Bruno choisit Quintessa 2, tandis qu’André opte pour Lucya Cardif. Comparons leurs frais après 1 an et 10 ans, en supposant un rendement brut identique de 5 % par an et une répartition de 50 % en fonds euros et 50 % en unités de compte.

📅 Les frais au bout de 1 an d’investissement

Bruno paie près de 9 fois plus de frais qu’André dès la première année, ce qui impacte fortement sa rentabilité. 📉

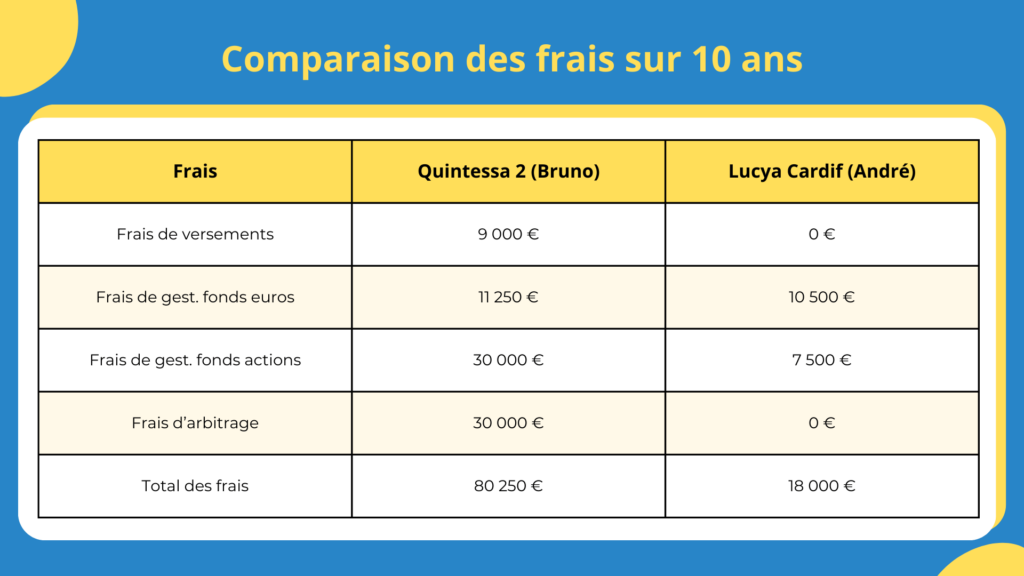

📅 Les frais cumulés après 10 ans

Après 10 ans, Bruno a payé plus de 60 000 € de frais supplémentaires par rapport à André, ce qui réduit drastiquement son capital..

👉 Si tu veux limiter les frais et maximiser ton capital, mieux vaut te tourner vers Lucya Cardif en gestion libre, qui offre une alternative bien plus compétitive à Quintessa 2. 🚀

Le fonds en euros BPCE Vie : une performance annuelle moyenne

Si tu cherches à sécuriser une partie de ton épargne, le fonds en euros BPCE Vie est rassurant avec sa garantie en capital. Mais est-ce suffisant pour en faire un bon choix ?

Voici les rendements des trois dernières années :

- 2021 : 1,15 % ;

- 2022 : 1,80 % ;

- 2023 : 2,50 %.

📌 Le problème ? C’est en dessous des meilleures alternatives. Linxea Spirit 2 a affiché 3,13 % en 2023, et Lucya Cardif 3 %. À long terme, cette différence de rendement peut vraiment peser sur ton capital.

Une offre d’unités de compte trop limitée

Honnêtement, si tu veux diversifier ton assurance-vie, c’est vite compliqué avec Horizéo 2 et Quintessa 2.

❌ En effet, le choix des unités de compte est très restreint :

Et le plus gros problème d’Horizéo 2 et de Quintessa 2 ? Aucun ETF disponible.

Pourtant, ces fonds indiciels sont moins chers (0,30 % de frais en moyenne) et bien plus performants sur le long terme que les fonds classiques.

🚀 Si tu veux une vraie diversification et éviter les frais inutiles, mieux vaut te tourner vers Lucya Cardif ou Linxea Spirit 2, qui offrent bien plus de possibilités.

Une gestion sous mandat trop opaque

Tu veux déléguer la gestion de ton assurance-vie ? Quintessa 2 propose une gestion sous mandat, mais le manque de transparence est un vrai problème :

- aucune information claire sur les supports utilisés ;

- frais non détaillés, donc impossible d’évaluer si c’est rentable ;

- toujours pas d’ETF, alors que ce sont les supports idéaux pour une gestion pilotée efficace.

📌 À l’inverse, Yomoni Vie propose une gestion pilotée 100 % ETF avec des frais bien plus réduits. Tu sais exactement où ton argent est investi, et tu bénéficies d’une vraie optimisation à long terme.

Assurance vie Banque Populaire avis : des contrats trop chers ?

Les assurances-vie de la Banque Populaire ont plusieurs problèmes importants : trop de frais, pas assez de choix de placements et aucune transparence sur la gestion sous mandat.

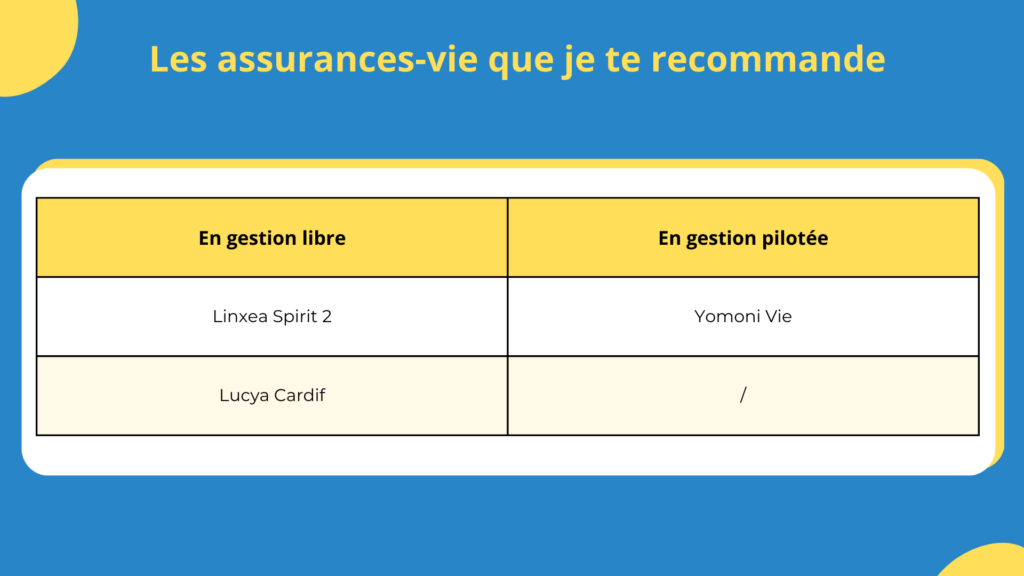

✅ De ce fait, ce que je te recommande si tu veux optimiser ton patrimoine au mieux :

- En gestion libre : Privilégie Linxea Spirit 2 ou Lucya Cardif, qui offrent plus de supports d’investissement et des frais bien plus bas.

- En gestion pilotée : Yomoni Vie est la meilleure alternative avec des frais réduits et une gestion 100 % ETF.

⚠️ Mais attention : choisir ton courtier d’assurance-vie, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Pourquoi les frais de versement sont-ils un problème ?

Les frais de versement 3 % sur Horizéo 2 et sur Quintessa 2 amputent immédiatement ton capital. Concrètement, si tu investis 10 000 € sur Horizéo 2, seuls 9 700 € sont réellement placés. 💸

Aujourd’hui, les meilleurs contrats en ligne ne facturent aucuns frais de versement, ce qui te permet d’optimiser à fond ton investissement dès le départ.

Le fonds euros BPCE Vie est-il une bonne option pour sécuriser mon capital ?

Le fonds euros BPCE Vie offre une garantie en capital, ce qui peut être rassurant. Mais côté performance, il est en retrait en 2023 :

- BPCE Vie : 2,50 % ;

- Lucya Cardif : 3 % ;

- Linxea Spirit 2 : 3,13 %.

↪️ Sur le long terme, cette différence de rendement te coûte cher. Si tu cherches un fonds sécurisé avec un meilleur rendement, il vaut mieux se tourner vers Lucya Cardif ou Linxea Spirit 2.

Pourquoi l’absence d’ETF dans ces 2 contrats est un vrai souci ?

Les ETF sont des supports peu coûteux et performants :

✅ frais réduits (0,30 % en moyenne contre 1 % à 2,5 % pour les fonds classiques) ;

✅ excellente diversification sur des indices mondiaux ;

✅ performances solides sur le long terme.

🚫 Problème : aucun ETF chez la Banque Populaire. Tu es obligé d’investir dans des OPCVM aux frais élevés, ce qui réduit ton rendement. Avec Linxea ou Yomoni, tu peux investir sur des ETF et booster fortement tes gains à long terme.

La gestion sous mandat de Quintessa 2 est-elle intéressante ?

Elle pourrait l’être… si elle était plus transparente. Le gros souci :

❌ On ne sait pas sur quels supports ton argent est investi.

❌ Les frais ne sont pas clairement affichés.

❌ Encore une fois, aucun ETF, alors que c’est l’option idéale en gestion pilotée.

À l’inverse, Yomoni Vie propose une gestion sous mandat claire et optimisée, avec des frais réduits (0,60 % à 0,70 %) et une approche 100 % ETF. Si tu veux une vraie gestion pilotée, il vaut mieux éviter Quintessa 2.

Quelle est la meilleure alternative pour une assurance-vie performante ?

Si tu veux éviter les frais inutiles et maximiser ton rendement, il vaut mieux se tourner vers des contrats plus compétitifs :

✅ En gestion libre : Linxea Spirit 2 ou Lucya Cardif, avec 0 % de frais sur versement et une large sélection de supports, dont des ETF.

✅ En gestion pilotée : Yomoni Vie, qui utilise exclusivement des ETF pour une gestion optimisée et des frais réduits.

Si tu cherches à faire fructifier ton épargne sans te faire plomber par les frais, ces alternatives sont largement meilleures que Horizéo 2 et Quintessa 2. 🎯

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.