Avis Assurance Vie Société Générale : ces contrats valent-ils le coup ?

Tu envisages d’ouvrir une assurance-vie à la Société Générale, mais tu te demandes si c’est réellement une solution rentable pour placer ton épargne ? Entre les différents contrats proposés, les frais à prendre en compte et les performances à analyser, il est capital de bien comprendre ce que cette banque propose avant de faire un choix réfléchi.

🔎 Dans cet article, nous allons analyser ensemble :

- les 3 contrats d’assurance-vie disponibles à la Société Générale : Érable Essentiel, Séquoia et Ébène ;

- leurs frais, leurs performances et les supports d’investissement proposés ;

- les alternatives plus compétitives sur le marché, si ces offres ne te convainquent pas.

📌 Avis Assurance Vie Société Générale : à la fin de ta lecture, tu auras toutes les cartes en main pour décider si ces contrats valent le coup, ou si une autre solution serait plus intéressante pour optimiser ton capital.

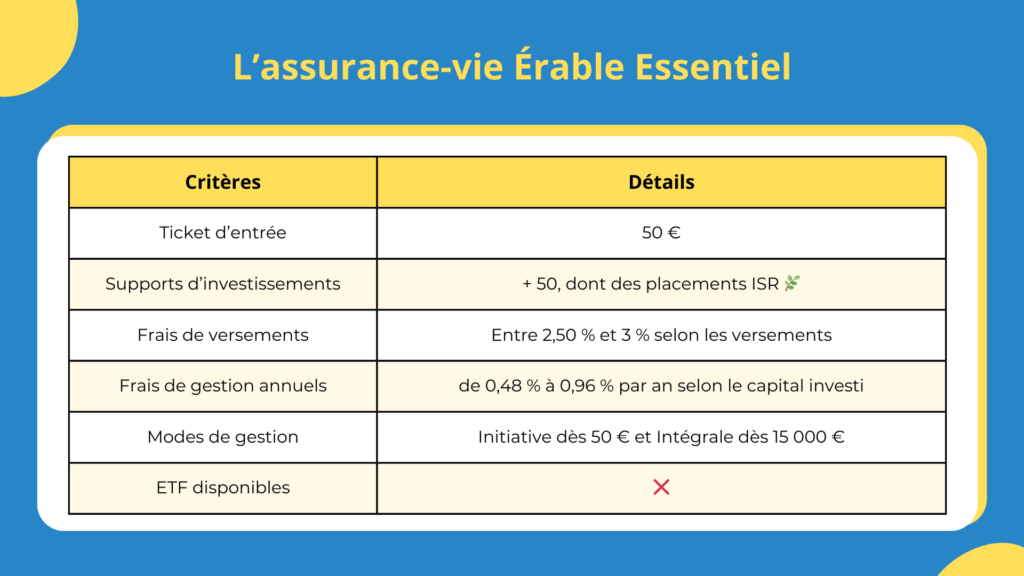

Mon avis sur l’assurance-vie Érable Essentiel

↪️ L’assurance-vie Érable Essentiel de la Société Générale est un contrat accessible et flexible, mais il présente plusieurs limites, notamment en termes de transparence et de frais. Voici les informations importantes à retenir.

🟢 Les points forts du contrat

- Accessibilité dès 50 € : une bonne option pour les épargnants qui veulent débuter avec un faible capital.

- 2 modes de gestion : avec l’offre Initiative à partir de 50 €, puis l’offre Intégrale dès 15 000 €.

- Versements programmés dès 25 € par mois : possibilité de mettre en pause gratuitement et à tout instant, ce qui offre plus de souplesse pour adapter son épargne.

🔴 Les inconvénients et limites du contrat

- Pas d’ETF disponibles : les supports d’investissement incluent des fonds en actions, obligations et immobilier. En revanche, aucune liste détaillée n’est fournie, ce qui manque clairement de transparence.

- + de 50 supports disponibles : sans compter les fonds ISR (Investissement Socialement Responsable). Mais là encore, le manque de détails rend difficile l’analyse des supports disponibles.

- Gestion pilotée payante : accessible à partir de 7 500 €, mais avec des frais supplémentaires allant de 60 € à 522 € TTC par an selon l’encours.

- Aucune information sur le fonds en euros : ni son rendement passé ni ses conditions précises ne sont affichées.

- Frais conséquents : que ce soit les frais d’entrées, d’arbitrage ou sur les unités de compte, ces derniers sont bien plus élevés que la moyenne.

Une offre flexible, mais avec trop de zones floues

L’assurance-vie Érable Essentiel propose une certaine flexibilité avec des services évolutifs et une accessibilité qui défie toute concurrence, mais elle souffre d’un manque de transparence sur la composition des supports d’investissement et les performances passées.

De plus, les frais de versement très élevés et les frais de gestion importants la rendent peu attractive face à des contrats plus compétitifs.

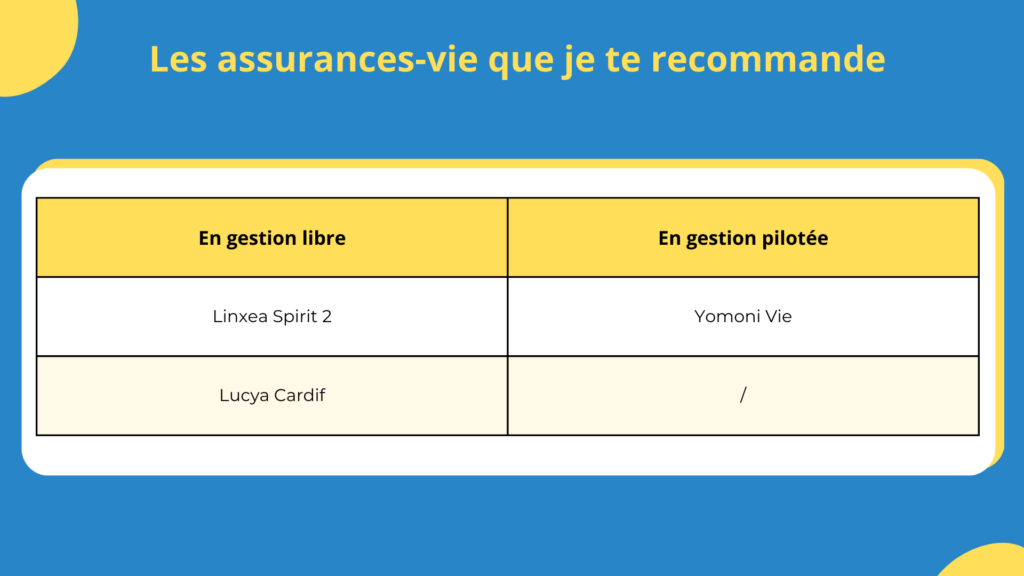

✅ De ce fait, il vaut mieux privilégier d’autres contrats d’assurances-vie comme :

- Linxea Spirit 2 ou Lucya Cardif pour la gestion libre ;

- Yomoni Vie pour la gestion pilotée.

Besoin d’un guide complet pour faire ton choix ? Alors télécharge ton guide offert en fin d'article qui t’explique tout sur ces 2 stratégies et t’aide à choisir celle qui correspond parfaitement à ton profil.

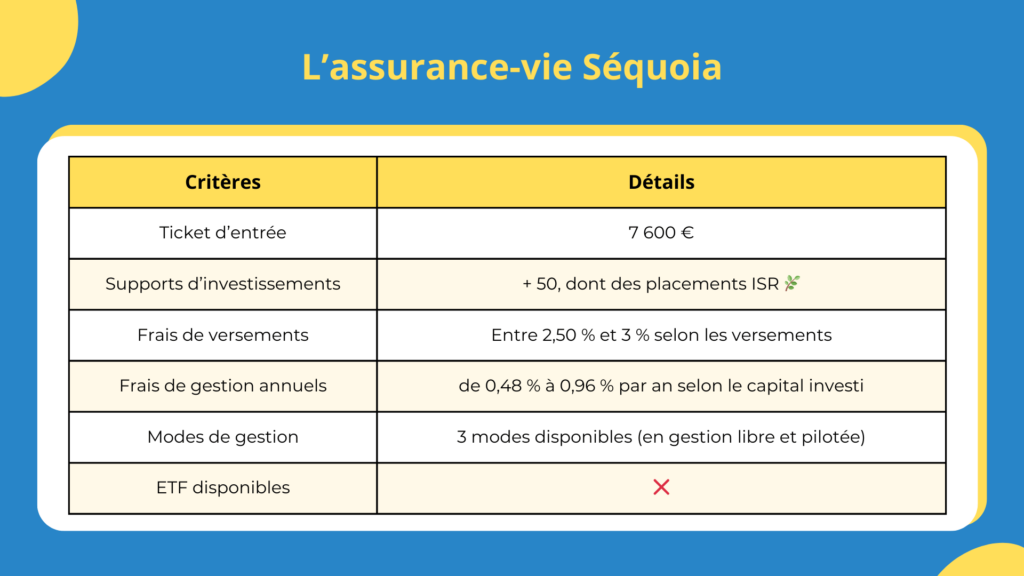

L’assurance-vie de Séquoia : est-ce un contrat fait pour moi ?

L’assurance-vie Séquoia de la Société Générale est un contrat offrant une certaine souplesse et plusieurs options d’investissement. Il permet d’accéder à plus de 50 supports en unités de compte et propose différents modes de gestion.

Cependant, comme pour les autres contrats de la Société Générale, il souffre de frais élevés et d’un manque de transparence sur les performances passées.

🟢 Les points positifs du contrat

Un contrat flexible et accessible

- Versement initial minimum de 7 600 € ;

- Versements libres dès 1 500 € et possibilité de versements programmés dès 50 € par mois.

Plusieurs modes de gestion disponibles

- Gestion libre : l’épargnant choisit lui-même ses supports d’investissement ;

- Alliage Gestion : une gestion assistée dès 7 500 € d’encours, permettant une gestion simplifiée par arbitrage ;

- Gestion sous mandat : accessible uniquement à partir de 100 000 € investis en unités de compte, pour confier la gestion à SG Gestion.

👉 À noter que seul le premier type de gestion est gratuit. Les 2 autres engendreront des frais supplémentaires !

🔴 Les points négatifs de cette offre

On retrouve globalement les mêmes points négatifs que pour le contrat Érable Essentiel :

- aucun ETF disponible dans la liste des fonds d’investissements ;

- moins de 100 unités de compte disponibles, ce qui est relativement peu par rapport à la concurrence ;

- frais de versements, d’arbitrage et sur les unités de compte bien trop élevés ;

- aucune information sur le fonds en euros.

L’assurance-vie Séquoia offre de la flexibilité, un large choix de supports et plusieurs modes de gestion.

Cependant, elle est fortement pénalisée par des frais de versements et d’arbitrage importants ainsi que des frais de gestion qui pèsent sur ta rentabilité.

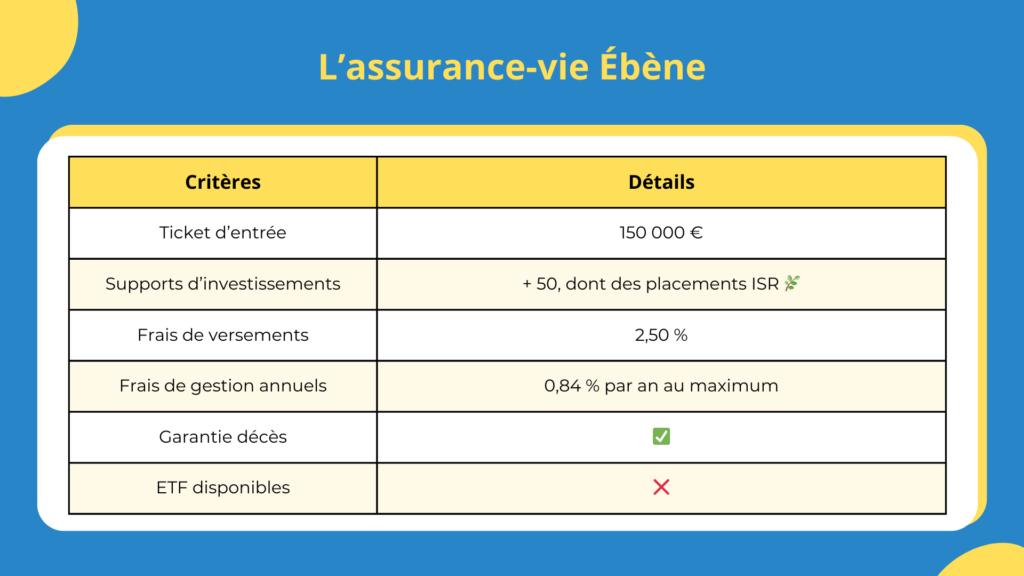

Avis Assurance vie Société Générale : que penser du contrat Ébène ?

L’assurance-vie Ébène est le contrat haut de gamme de la Société Générale. Contrairement à Séquoia, il se distingue par un ticket d’entrée beaucoup plus élevé, fixé à 150 000 € minimum. Il permet d’effectuer des versements libres dès 1 500 € et des versements programmés à partir de 50 € par mois.

Un des points spécifiques à ce contrat est sa garantie décès, une protection exclusive qui sécurise le capital pour les bénéficiaires.

Il offre également 2 modes de gestion : gestion libre et gestion sous mandat (avec des frais supplémentaires pour cette dernière).

👉 En dehors de ces différences, on retrouve les mêmes défauts que les autres contrats de la banque : pas d’ETF disponibles, des frais de versement élevés (2,50 %), des frais de gestion et d’arbitrage importants et aucune transparence sur les performances passées.

Assurance-vie Ébène garantie décès : quelles protections pour tes bénéficiaires ?

✅ Le contrat Ébène inclut des garanties en cas de décès qui permettent à tes bénéficiaires de recevoir un capital protégé et potentiellement augmenté.

La garantie plancher : éviter une perte en capital

Si les marchés baissent et que ton capital diminue, la garantie plancher assure que tes bénéficiaires recevront au minimum le montant que tu as investi hors frais et rachats.

Cette garantie est valable jusqu’à 80 ans, dans la limite de 1 525 000 € de versements.

🔎 Exemple concret : Michel investit 100 000 € dans son contrat Ébène. Au moment de son décès, la valeur du contrat est tombée à 80 000 € à cause des marchés. Mais, grâce à la garantie, ses bénéficiaires recevront 100 000 €, et non 80 000 €.

La majoration de capital : un bonus pour tes bénéficiaires

En fonction de ton âge et de la cause du décès, la Société Générale peut ajouter entre 2,5 % et 25 % à ton capital, avec un plafond de 45 000 €.

🔎 Exemple concret : Hervé a 200 000 € sur son contrat au moment de son décès. S’il bénéficie du taux maximum de 25 %, ses bénéficiaires recevront 250 000 € au lieu de 200 000 €.

En soit, c’est une protection utile si tu veux sécuriser ton capital pour tes héritiers, mais intégrée aux frais de gestion, cela impactera forcément la rentabilité de ton contrat.

L’assurance-vie Ébène offre une large gamme de supports et des services d’accompagnement intéressants.

Néanmoins, elle a comme points faibles des frais très élevés et un manque de transparence sur la gestion sous mandat.

À combien s’élèvent les frais des assurances-vie de la Société Générale ?

Les contrats d’assurance-vie Érable Essentiel, Séquoia et Ébène de la Société Générale souffrent d’un problème majeur : des frais bien trop élevés par rapport aux meilleurs contrats du marché.

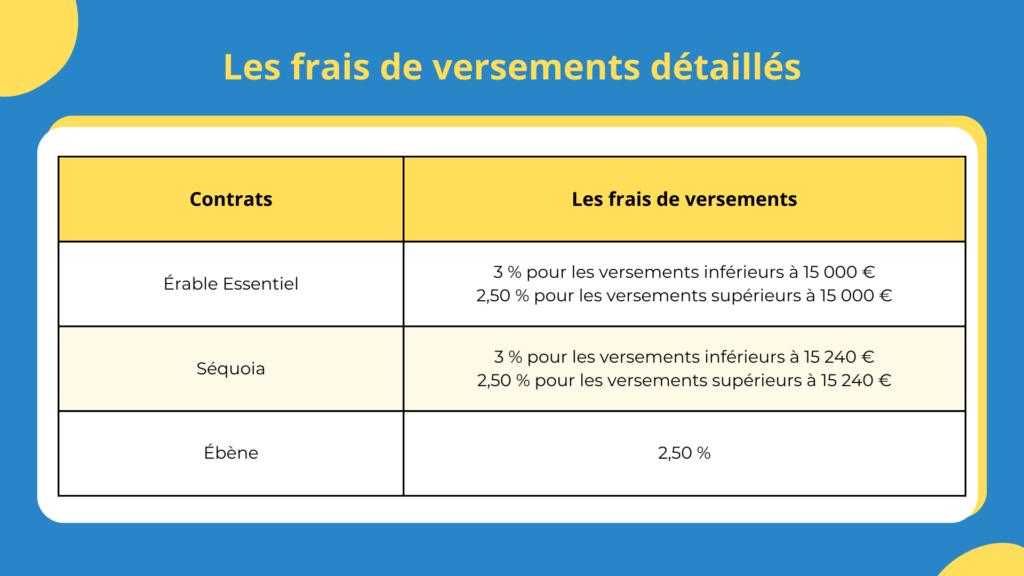

Frais d’entrée : un frein immédiat à la rentabilité

- Érable Essentiel : 2,50 % à 3 % de frais sur chaque versement ;

- Séquoia : 3 % de frais de versement jusqu’à 15 240 €, puis 2,5 % au-delà ;

- Ébène : 2,50 % sur les versements.

🔎 Problème : ces frais de versement n’existent plus sur les meilleurs contrats comme Linxea Spirit 2 ou Lucya Cardif. Ils grèvent immédiatement le rendement et réduisent fortement l’effet de tes intérêts composés.

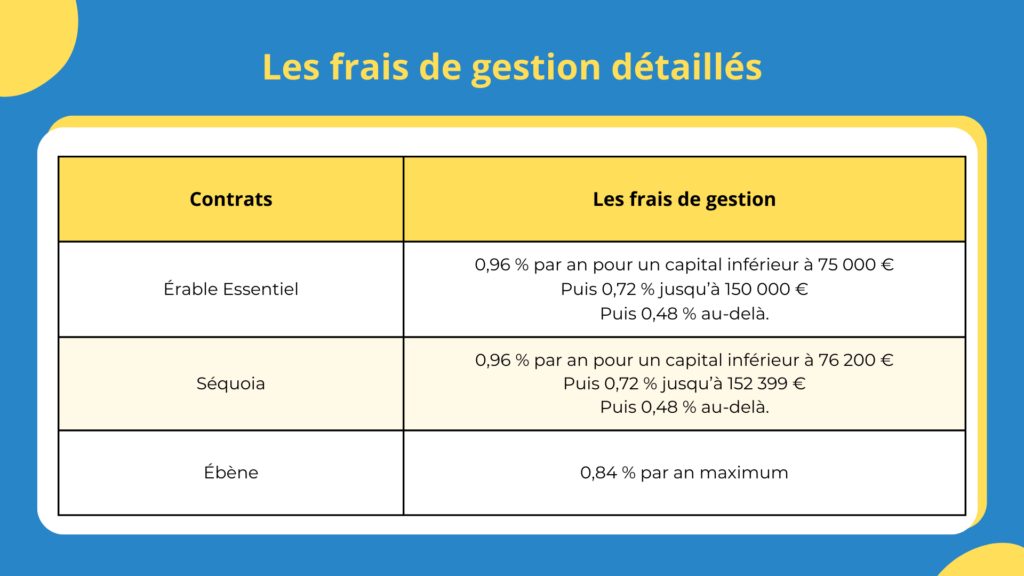

Des frais de gestion plus élevés que les meilleurs contrats…

- Érable Essentiel : de 0,48 % à 0,96 % par an ;

- Séquoia : de 0,48 % à 0,96 % par an, avec une grille dégressive en fonction de l’encours ;

- Ébène : 0,84 % par an.

En général, les meilleurs contrats d’assurances-vie tournent autour de 0,50 % à 0,60 % de frais de gestion annuels. Pour ce contrat, les frais facturés sont plus importants, sauf si tu investis avec un encours important. 💸

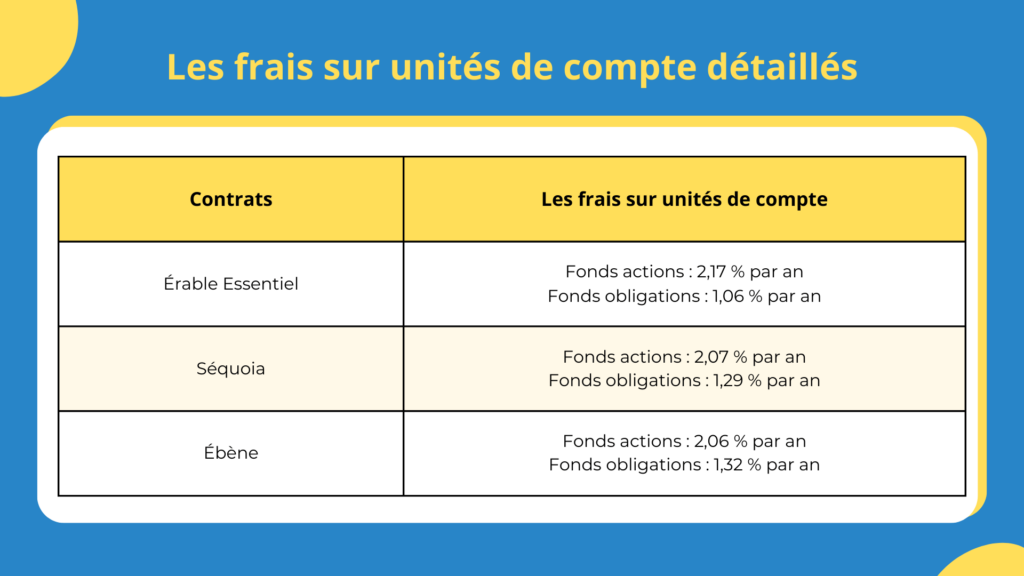

Les frais sur les unités de compte sont bien trop chers face aux ETF

🟡 Voici ce que l’on a pour les fonds actions :

- Érable Essentiel : 2,17 % par an ;

- Séquoia : 2,07 % par an ;

- Ébène : 2,06 % par an.

🟡 Et voici ce qui est affiché pour les fonds en obligations :

- Érable Essentiel : 1,06 % par an ;

- Séquoia : 1,29 % par an ;

- Ébène : 1,32 % par an.

🔎 Problème : avec des ETF, on est à 0,30 % de frais par an en moyenne, soit 7 fois moins ! Ces frais très élevés plombent les performances sur le long terme et limitent la rentabilité de ton investissement.

Les assurances-vie Érable, Séquoia et Ébène ont des frais bien trop élevés pour être compétitives.

Entre les frais de versement dépassés, les frais de gestion élevés et les frais des unités de compte bien trop chers, ces contrats ne sont clairement pas optimaux pour un investisseur soucieux de sa performance.

Quel rendement puis-je espérer avec mes contrats à la Société Générale ?

L’un des principaux problèmes des assurances-vie de la Société Générale est le manque total de transparence sur les performances passées. 📊

Une absence totale de visibilité sur le fonds en euros

- Aucune donnée sur le rendement historique du fonds en euros ;

- Impossible de savoir comment il a performé ces dernières années ni s’il est compétitif face à la concurrence.

Des unités de compte avec des frais élevés, mais sans données de performance

- On connaît les frais des fonds actions (environ 2 % par an) et des fonds obligataires (environ 1,3 % par an) ;

- Mais aucun chiffre sur leurs performances passées pour évaluer leur rentabilité.

Un manque total d’informations sur la gestion pilotée

- La Société Générale ne communique aucun chiffre sur les performances de la gestion sous mandat ;

- Impossible de comparer avec des solutions comme Yomoni, qui affichent des rendements clairs et détaillés.

Un signal inquiétant pour les investisseurs

❌ Quand une banque ne communique pas sur les performances, c’est rarement bon signe. Il est fort probable que les résultats ne soient pas compétitifs face aux meilleurs contrats du marché.

En résumé : faut-il ouvrir un contrat d’assurance-vie à la Société Générale ?

Les contrats d’assurance-vie Érable Essentiel, Séquoia et Ébène proposés par la Société Générale offrent certaines fonctionnalités intéressantes, comme la gestion sous mandat, la possibilité d’arbitrages ou encore des options de sécurisation des gains.

🔴 Cependant, ces contrats souffrent de plusieurs défauts majeurs :

- Des frais bien trop élevés : entre 2,5 % et 3 % sur les versements, des frais de gestion assez importants et des unités de compte avec des frais annuels dépassant les 2 %, soit plus de 7 fois plus que les ETF.

- Un manque total de transparence : aucune information sur le rendement du fonds euros ni sur les performances passées de la gestion pilotée. Il est donc impossible d’évaluer leur compétitivité face à d’autres contrats du marché.

🔎 Si tu cherches une assurance-vie compétitive avec des frais réduits et des supports d’investissement plus performants, mieux vaut privilégier :

- En gestion libre : Linxea Spirit 2 ou Lucya Cardif, qui proposent des ETF, des fonds euros attractifs et des frais bien plus faibles ;

- En gestion pilotée : Yomoni Vie, qui permet une gestion optimisée et transparente avec des ETF à faibles frais.

⚠️ Mais attention : choisir ton courtier, ce n’est que le début de ton parcours…

Maintenant que tu sais pour quel courtier opter, il te reste encore d’autres questions importantes à résoudre :

❓ Quels ETF performants choisir dans ton PEA ?

❓ PEA ou assurance-vie (ou les deux) : quelle est la meilleure stratégie pour ton profil ?

❓ Comment déclarer tes plus-values et dividendes sans erreur ?

❓ Comment éviter les pièges une fois que tu as commencé à investir ?

Et surtout : comment être sûr de ne pas te tromper dans tes choix ? Car entre nous, choisir le bon courtier c’est déjà un très bon début, mais si tu te plantes sur tout le reste, ça peut te coûter cher.

Donc, la question à se poser c’est…

📊 Gestion libre ou pilotée : comment être sûr de ne pas se tromper ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est plus complexe qu’il n’y paraît.

- D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

- De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car oui, il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Tout en profitant d’un accompagnement humain.

Quelle est cette solution idéale au juste ?

C’est ce que tu vas découvrir dans ce guide. Tout y est expliqué, étape par étape ! 👇

Les assurances-vie de la Société Générale sont-elles intéressantes ?

Elles offrent des fonctionnalités intéressantes (gestion pilotée, arbitrages, options de sécurisation), mais leurs frais élevés et le manque de transparence sur les performances passées les rendent peu attractives. Pour une meilleure rentabilité, il existe des contrats beaucou plus compétitifs. ⚠️

Pourquoi les frais sont-ils un problème sur ces contrats ?

Les frais de versement de 2,5 % à 3 % amputent immédiatement ton rendement. Les frais de gestion élevés (jusqu’à 2 % sur les unités de compte) réduisent encore plus la performance finale. À long terme, cela pèse lourdement sur ton capital. 💸

Peut-on investir sur des ETF avec ces assurances-vie ?

Non, la Société Générale n’offre pas d’ETF dans ses contrats. À la place, elle propose des fonds actifs (OPC) avec des frais bien plus élevés. Pour investir sur des ETF, il vaut mieux choisir un contrat comme Linxea Spirit 2 ou Yomoni Vie. 📉

Faut-il conserver une assurance-vie Société Générale si on en a déjà une ?

Si tu as un contrat avec un fonds euros performant, cela peut valoir le coup de le garder. Mais si les frais sont trop élevés et que les supports ne sont pas optimaux, mieux vaut en ouvrir un nouveau et transférer progressivement ton épargne. 🔄

Quelles sont les meilleures alternatives en gestion libre et pilotée ?

En gestion libre, Linxea Spirit 2 et Lucya Cardif sont des références avec des frais réduits et un large choix de supports. En gestion pilotée, Yomoni Vie est une excellente alternative avec une approche transparente et efficace. ✅

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.