Gestion libre ou pilotée : que choisir pour tes investissements ?

Tu souhaites investir en bourse, mais tu te demandes ce qu’il faut choisir entre la gestion libre ou pilotée ? Est-ce que tu peux gérer tes propres investissements en étant le seul maître à bord, ou vaut-il mieux faire confiance à un professionnel ?

Dans cet article, nous allons voir justement les avantages et les inconvénients de chaque style de supervision. Entre les frais supportés, le contrôle sur tes investissements et le temps passé… je te dis tout !

On prendra également 2 exemples concrets avec le PEA et l’assurance-vie.

La gestion libre : c’est quoi exactement ?

La gestion libre est le type d’administration appliqué par défaut lorsque tu places ton argent en bourse, que ce soit un :

- Compte-Titres Ordinaire (CTO) ;

- Plan d’Épargne en Actions (PEA) ;

- Assurance-vie ;

- Plan d’Épargne Retraite (PER).

Lorsque tu es en gérance libre, c’est toi qui sélectionne tes supports et leur proportion. Tu choisis aussi le moment où tu achètes et où tu vends tes titres. En fait, tu es seul à gérer ton compte.

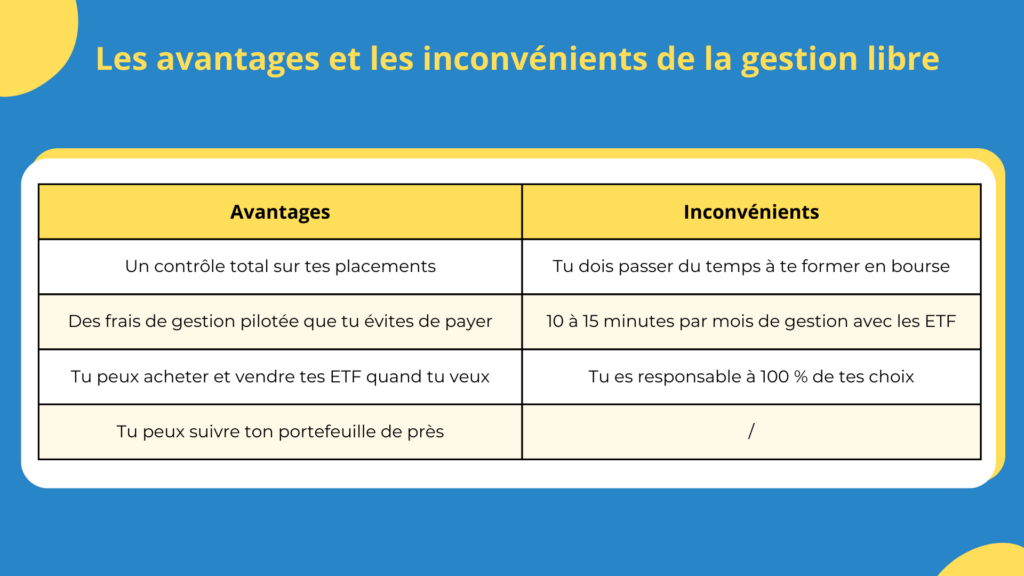

✅ Ce type de supervision comporte de nombreux avantages :

- un contrôle total sur ton placement ;

- une flexibilité importante, car tu peux acheter et vendre tes actifs à tout moment et tu n’as besoin de l’accord de personne ;

- tu économises de nombreux frais de gestion pilotée, qui peuvent te faire gagner plusieurs milliers d’euros sur le long terme ;

- tu peux suivre de près tes performances et la composition de ton portefeuille.

Son inconvénient majeur est qu’il faut y passer un peu de temps pour décider des titres présents dans ton portefeuille. Et aussi, du temps pour te former sur les bases avant d’investir !

De plus, comme tu es le seul maître à bord, tu es responsable à 100 % de tes choix d’investissements.

Si tu décides d'investir dans des ETF, cela te demandera seulement que 10 à 15 minutes de gestion mensuelle. Tandis que si tu optes pour des actions individuelles, cela te réclamera beaucoup plus de temps (plusieurs heures par mois).

🔎 Si tu es prêt à te former sur l’investissement en bourse et à passer du temps chaque mois pour la gestion de tes placements… alors la gestion libre est clairement la meilleure option à mon sens.

Par contre, si tu souhaites complètement déléguer cela et que tu n’as pas de temps à y consacrer, l’administration pilotée va te plaire…

La gestion pilotée si tu veux tout déléguer…

À l’inverse de la supervision libre, on trouve la gestion pilotée ; que l’on appelle aussi gestion déléguée ou sous mandat. En fait, ces 3 termes signifient exactement la même chose.

Mais en quoi ça consiste exactement ?

Cette stratégie te permet de déléguer à 100 % la gérance de tes placements à un expert financier.

👉 Là aussi, on retrouve plusieurs avantages avec l’administration sous mandat :

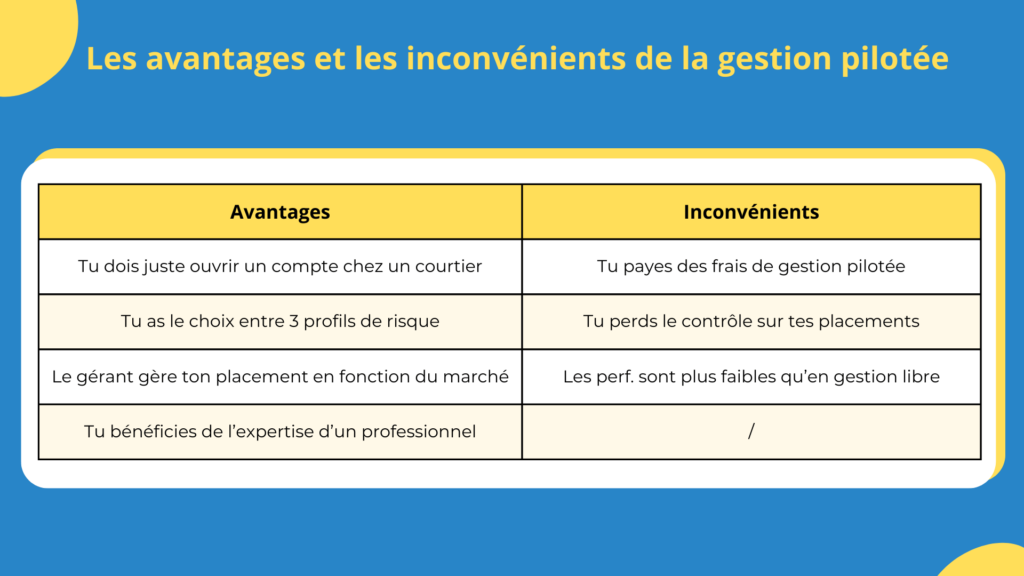

- Tu n’as pratiquement rien à faire.

À part ouvrir un compte chez un courtier en gestion pilotée et remplir un questionnaire.

Tu devras renseigner tes convictions d’investisseurs, ton niveau de risque accepté, ton horizon de placement, etc. - Selon le courtier que tu choisis, tu peux profiter d’un choix plus ou moins importants de profils.

Tu auras souvent le profil prudent, équilibré et dynamique.

Mais, parfois tu peux en trouver bien plus. Comme avec Nalo qui te propose jusqu’à 100 profils de risque différents. - Le conseiller financier arbitre ton portefeuille à ta place.

Donc c’est lui qui changera les supports d’investissements en fonction de l’évolution du marché…

Mais aussi de l’évolution de tes objectifs financiers si tu décides de les changer. - Tu profites de l’expertise de professionnels de la finance.

Mais comme on dit souvent : « Rien n’est gratuit en ce monde. »

La gestion pilotée va te coûter des frais supplémentaires, qui vont de 0,55 % par an pour les meilleurs. Et jusqu’à 2 ou 3 % par an pour les plus onéreux. De plus, tu perds en flexibilité et en contrôle sur ton portefeuille.

En revanche, quand il s'agit d'une gestion pilotée, on a souvent tendance à la laisser de côté et à ne pas suivre les performances régulièrement… Ce qui conduit parfois à de mauvaises surprises.

Car oui, en te formant sur les bases et en investissant sur des indices comme le S&P 500 ou le MSCI World, tu peux faire aussi bien, voire mieux que des professionnels.

Et qu’est-ce que la gestion conseillée alors ?

Entre ces 2 types de gestion que nous avons vu juste avant, il en existe un 3ᵉ type : la gestion conseillée.

Avec ce type de gérance, tu gardes le contrôle sur tes placements financiers. Cependant, tu bénéficies des conseils d’un professionnel de la finance.

Tu peux recevoir ces recommandations sous forme de :

- propositions d’arbitrage sur la composition actuelle de ton portefeuille ;

- la sélection de fonds ou d’actions intéressantes ;

- newsletter.

Ensuite, libre à toi de les appliquer (ou non).

↪️ En gros, si tu as besoin d’être rassuré et accompagné dans la gestion de tes placements, tu pourrais choisir la gestion conseillée.

Mais encore une fois, si tu te formes sur les bases de l’investissement en bourse et que tu crées un portefeuille avec quelques ETF diversifiés… tu peux très bien t’en sortir tout seul.

L'investissement en bourse est l'un des rares domaines où tu n'as pas besoin d'être expert pour battre des professionnels.

Tout simplement, car les meilleurs investisseurs sont ceux qui passent le moins d'ordres possible.

Bien évidemment, la supervision conseillée engendrera quelques frais supplémentaires pour toi. Mais ces derniers restent relativement bas et bien plus faibles que pour une gestion pilotée.

Comment savoir si on est en gestion libre ou pilotée ?

Pour savoir sur quel type de supervision est ton enveloppe fiscale, c’est assez simple :

- connecte-toi sur ton courtier ;

- regarde si tu as la possibilité d’acheter ou de vendre des titres ;

- et/ou observe si tu peux changer de supports d’investissements.

Dans le cas où tu peux ni acheter ou vendre de titres, ni les changer… alors tu es en gestion pilotée.

Tandis que si tu as la main sur tes placements et que tu peux modifier leur composition ou leur proportion, dans ce cas, tu es en gestion libre !

🔎 Tu as également certains intermédiaires financiers qui ne proposent que de la gestion pilotée. C’est le cas de :

- Yomoni ;

- Nalo ;

- Goodvest ;

- Ramify ;

- etc.

L'inverse est également possible. Toutefois, généralement, un établissement qui propose de la gestion libre offre aussi des services de supervision pilotée.

Que choisir pour son PEA entre la gestion libre ou pilotée ?

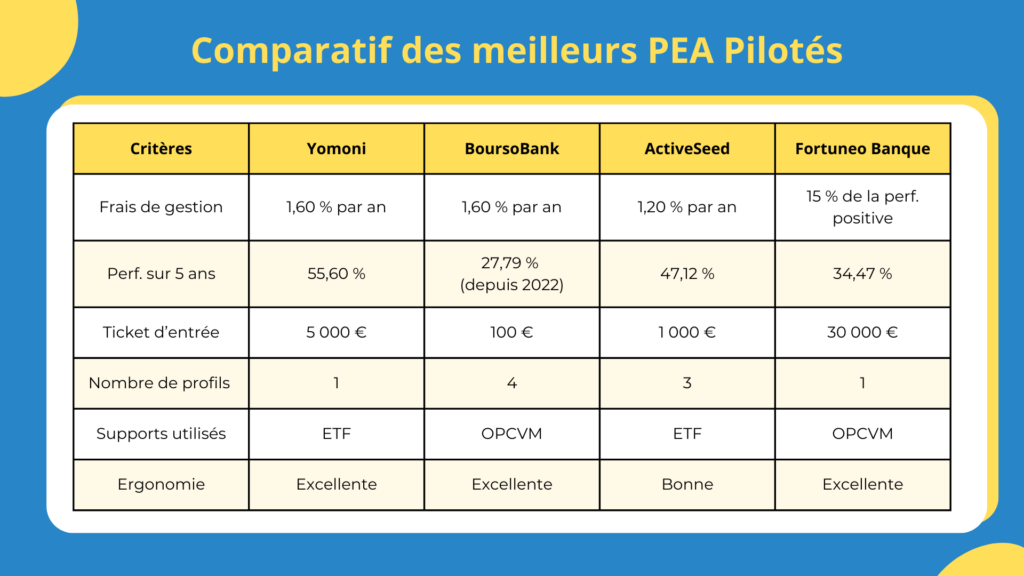

Découverte des 4 PEA en gestion pilotée en bourse

Eh oui, déjà ce que tu dois savoir, c’est qu’un PEA en gestion pilotée ça existe !

Bon, par contre, je t’avoue que c’est relativement rare. J’ai réalisé quelques recherches et je n’ai trouvé que 4 courtiers de confiance proposant un PEA en supervision pilotée :

- Yomoni ;

- ActiveSeed ;

- BoursoBank ;

- Fortuneo Banque.

Ici, je n’ai volontairement pas affiché le rendement de la solution de Boursobank. Car leur gestion pilotée existe depuis moins de 5 ans.

📊 Néanmoins, il faut savoir que sa performance cumulée est de 17,30 % depuis septembre 2022 jusqu’à la fin de l’année 2023.

Et qu’en est-il du PEA en gestion libre ?

Maintenant…

Pour te permettre de comparer avec un PEA en gestion libre.

📈 Si tu optes pour ce type de gérance et que tu n’investis que sur un seul ETF, alors tu aurais fait :

- 73,63 % sur ces 5 dernières années pour le MSCI World ;

- 102,49 % sur ces 5 dernières années pour le S&P 500.

🚨 Attention, garde en tête que les rendements passés ne présagent pas des rendements futurs.

En fait, avec une gestion pilotée, tu fais déjà mieux que la plupart des investisseurs particuliers. Et beaucoup mieux que la majorité des épargnants.

Mais, si tu es prêt à fournir quelques efforts supplémentaires, tu peux largement faire mieux qu’une supervision déléguée sur un PEA. Et cela avec 1 seul ETF !

↪️ Gestion libre ou pilotée sur PEA : Je te recommande vivement d’opter pour une supervision libre sur ton PEA.

Parce qu’en plus de payer moins de frais en gérance pilotée, tu peux obtenir un rendement bien meilleur avec 1 seul ETF. Autrement dit, les efforts à fournir pour y arriver sont relativement minces.

Pour quoi opter entre la gestion libre ou pilotée sur assurance-vie ?

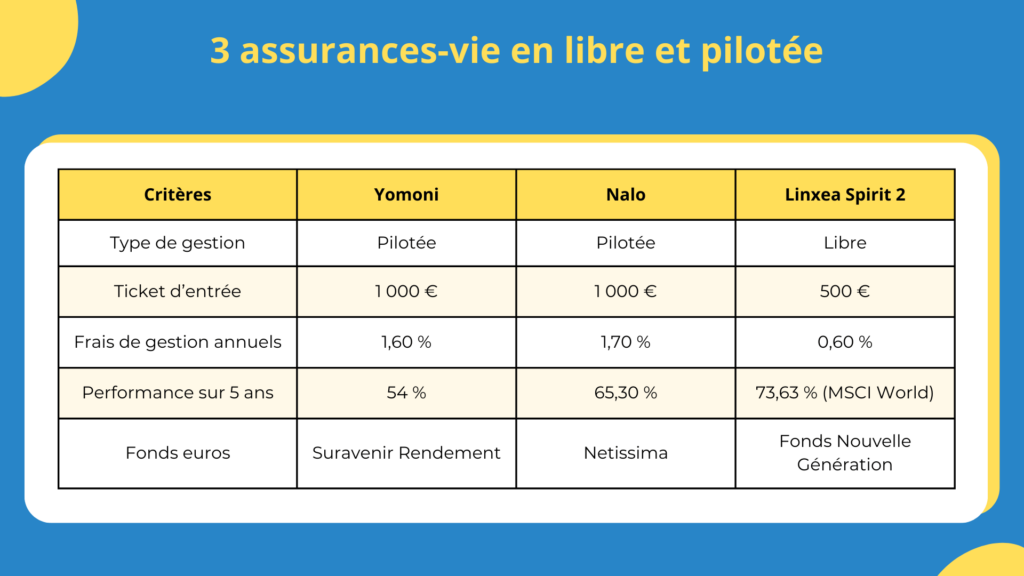

Pour répondre à cette question, j’ai décidé de te faire un petit comparatif entre 3 acteurs spécialisés dans les assurances-vie :

- Yomoni (gestion pilotée) ;

- Nalo (gestion pilotée) ;

- Linxea avec son contrat Linxea Spirit 2 (gestion libre).

Bien sûr, il existe de nombreux acteurs en gestion libre et pilotée.

De ce fait, volontairement, je me limite à la sélection de 3 contrats que je considère comme les meilleurs du marché.

🔎 Dans le tableau ci-dessous, on remarque plusieurs choses intéressantes :

- Le ticket d’entrée est un peu plus élevé en gestion pilotée, avec un minimum de 1 000 €.

Contre 500 € pour la gérance libre. - Les frais de gestion sont forcément plus élevés.

Ici, ceux-ci regroupent les charges pour l’assureur, ceux de l’intermédiaire et les frais de gestion sur ETF.

Pour simplifier, j’ai pris la moyenne avec 0,30 % annuels pour ces derniers. - La performance est également plus élevée en supervision libre, dans le cas où tu investis à 100 % sur un ETF MSCI World.

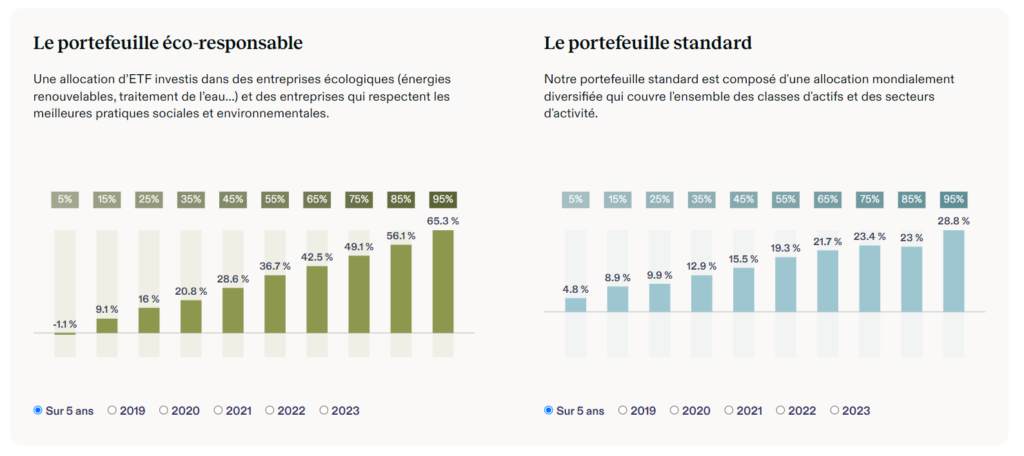

Concernant Nalo, on constate que le rendement de 65,30 % est très intéressant. Mais, attention, il s’agit de leur portefeuille éco-responsable.

Pour leur contrat d’assurance-vie classique, leur performance sur ces 5 dernières années est assez décevante : 28,80 %.

↪️ Gestion libre ou pilotée en assurance-vie : Tout comme le PEA, la gestion pilotée facture plus de frais et affiche une performance moins intéressante pour le profil le plus risqué.

Globalement, celle-ci est moins intéressante qu’un simple ETF répliquant le MSCI World.

Personnellement, je trouve que la gestion libre est préférable.

Dans la mesure où tu es prêt à te former aux bases de la bourse et à y passer un peu de temps pour la gestion de ton portefeuille.

Au final : que choisir entre la gestion libre ou pilotée ?

Comme nous l’avons vu tout au long de cet article, la gestion libre est pour moi la meilleure option concernant tes investissements. Et cela, dans le cas où tu as un minimum de temps pour te former et que tu souhaites investir sur des ETF diversifiés.

Toutefois, si vraiment tu veux entièrement déléguer tes investissements, la supervision pilotée peut être faite pour toi. Mais il faut que tu sois bien conscient que tu paieras plus de frais, pour une performance potentiellement moins intéressante.

Et surtout, tu n’auras aucun contrôle sur tes investissements.

Pour la gestion pilotée, tu peux te tourner vers Yomoni ou ActiveSeed pour ton PEA. Concernant ton assurance-vie, je te recommande aussi bien Yomoni que Nalo.

✅ J’espère que cet article sur les différents types de gestion t’aura plu ! Si tu souhaites investir par toi-même grâce à des ETF, tu peux télécharger mon guide offert en cliquant sur le bouton ci-dessous.

Que choisir entre la gestion libre ou pilotée avec une assurance-vie ?

Tout comme le PEA, la gestion pilotée facture davantage de frais et affiche une performance moins intéressante pour le profil le plus risqué. Globalement, celle-ci est moins intéressante qu’un simple ETF répliquant le MSCI World.

👉 Personnellement, je trouve que pour l’assurance-vie, la gestion libre est préférable. Et ce, dans la mesure où tu es prêt à te former aux bases de la bourse et à y passer un peu de temps pour gérer ton portefeuille.

Pour quoi opter entre la gestion libre ou pilotée sur PEA ?

Je te recommande vivement d’opter pour une gestion libre sur ton PEA.

Parce qu’en plus de payer moins de frais en gérance pilotée, tu peux obtenir un rendement bien meilleur avec 1 seul ETF. 😉

Quelle est la différence entre la gestion pilotée et sous mandat ?

La gestion pilotée comporte 2 autres appellations synonymes :

- gestion déléguée ;

- gestion sous mandat.

Mais, en fait, ces 3 termes signifient exactement la même chose ! 😁

Quelle est la meilleure assurance-vie en supervision libre ?

🔎 Concernant les meilleurs contrats d’assurances-vie en gestion libre, je peux te suggérer :

- Linxea Spirit 2 (si tu veux des SCPI) ;

- Linxea Avenir 2 (si tu souhaites profiter d’un large choix d’ETF) ;

- Placement Direct Vie (pour le fonds euros dynamique et la vaste sélection d’unités de compte).

Quel est le meilleur PEA en gestion libre ?

✅ Personnellement, je trouve que les PEA en gestion libre sont très intéressants chez les intermédiaires financiers suivants :

- Fortuneo Banque ;

- BoursoBank ;

- Bourse Direct.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.