8 conseils incontournables à lire avant d’investir en bourse

Lorsque l’on investit en bourse, il est essentiel de ne pas se précipiter et de bien se renseigner avant de commencer. Si l’on agit trop vite, on a des chances de faire n’importe quoi et de perdre beaucoup d’argent.

Justement, pour vous aider dans votre parcours d’investisseur, avec Julien Ubrig du blog etreinvesti.com, on a décidé de vous partager chacun 4 conseils que nous aurions aimé entendre avant de commencer à investir en bourse.

Conseil n° 1 : prenez votre temps avant d’investir en bourse

Commençons avec le premier conseil : prendre votre temps avant d’investir et investir uniquement de l’argent dont vous n’avez pas besoin.

Lorsque j’ai commencé à investir, j’avais déjà entendu ce conseil à plusieurs reprises. Mais, je ne l’ai pas appliqué…

J’étais trop impatient d’investir de l’argent en bourse et j’ai investi trop d’un seul coup. Ainsi, j’ai transféré sur mon PEA de l’argent dont j’avais besoin sur le moyen terme (sur un horizon de 1 à 3 ans).

J’aurais dû m’en rappeler, mais le plus important reste l’épargne de précaution à mettre en place avant d’investir.

Quand j’ai acheté mes premières actions, j’avais déjà l’équivalent de 6 mois de dépenses en épargne de précaution. Sauf qu’il y avait quelque chose que je n’avais pas compris à l’époque :

3 à 6 mois d’épargne de précaution est le conseil que l’on entend le plus souvent, mais ce n’est pas forcément le meilleur.

Cette épargne de précaution est différente selon votre situation personnelle ! Par exemple si :

- vous avez des enfants,

- vous travaillez en tant qu’indépendant,

- vous préparez un grand voyage

- vous voulez acheter votre résidence principale.

Vous aurez sûrement besoin de plus que 6 mois d’épargne de précaution.

Dans ce cas, il vaut mieux mettre davantage de côté et investir moins ou attendre un peu avant d’investir en bourse.

À titre personnel, je continue à épargner pour monter progressivement à 1 an de dépenses en épargne de précaution, car ma situation a changé. Je suis devenu travailleur en freelance. Doncn je préfère assurer davantage mes arrières par rapport à un travail en salariat ou à un statut étudiant.

De plus, investir en bourse est important pour préparer votre avenir et votre retraite. Mais, sur un horizon plus court, il est aussi important de penser aux dépenses qui pourraient arriver. Par exemple, moi je n’avais pas anticipé assez pour mon budget formations.

Peut-être que, vous aussi, vous allez avoir besoin d’acheter des formations dans les prochains mois, que ce soit pour :

- un investissement,

- votre travail

- un projet qui vous tient à cœur.

Ces investissements dans des formations, des livres de qualité ou des accompagnements est très important et il ne faut pas le négliger.

En investissant en priorité en vous-même, vous aurez la plupart du temps un rendement beaucoup plus important et plus rapide que la bourse. La bourse est très rentable, mais c’est une histoire de long terme.

Vous ne pourrez jamais faire + 100 % ou + 200 % sur une action en seulement quelques semaines et/ou mois, soyons réaliste. Alors qu’en investissant en vous-même et en développant vos compétences, c’est tout à fait possible.

Ce que je retiens de tout cela : investir en bourse c’est bien, mais il ne faut pas mettre tout ce que vous avez. Il faut aussi garder une partie pour votre épargne de précaution et pour d’autres types d’investissements.

En particulier des investissements dans des livres, formations vidéos, séminaires et/ou accompagnements pour développer vos compétences. D’ailleurs, en vous améliorant personnellement, vous augmenterez sûrement vos revenus. Ce qui veut dire que vous pourrez épargner et investir davantage par la suite ! 😉

Conseil n° 2 : diversifier tout ce que vous pouvez

Un autre grand classique très important à maîtriser en investissement : diversifier le plus possible. Que ce soit en classe d’actifs, en zones géographiques, en devises, en tailles d’entreprises ou encore en courtiers. Diversifiez le plus possible !

Au début de mon parcours en bourse, ce n’est pas du tout ce que j’ai fait. J’ai commencé à investir en premier dans des actions individuelles. Et en plus, elles étaient toutes françaises ! Heureusement, elles étaient quand même dans des secteurs différents.

On peut dire que j’ai été victime du biais domestique : lorsqu’on habite dans un pays en particulier, on a tendance à sur pondérer notre investissement dans ce pays.

En quelques mois d’investissement, j’étais toujours exposé à 100 % en actions françaises, alors que ces dernières ne représentent que 3 % de la capitalisation mondiale des actions.

Heureusement, par la suite, je me suis rattrapé en investissant dans un :

Mon conseil serait donc de diversifier tout ce que vous pouvez :

- les produits d’épargne : CTO, PEA, assurance-vie et pourquoi pas un PER ? Ce sont des enveloppes complémentaires ayant chacun leurs avantages et inconvénients ;

- les secteurs d’activités : santé, finance, agriculture, industrie, énergie, etc. ;

- les zones géographiques : Amérique, Europe, Asie, Pays émergents, Océanie, etc. ;

- les devises : ETF ou actions en euros, dollars, yen, yuan, franc suisse, etc. ;

- les classes d’actifs cotées en bourse : actions, obligations, or, matières premières, immobilier papier ;

- les autres classes d’actifs : cryptos, SCPI, crowdfunding immobilier, crowdlending, etc.

Conseil n° 3 : il n’y a pas que le PEA dans la vie

J’ai tout de suite été attiré par le PEA (Plan d’Épargne en Actions) et j’ai quasiment mis tout ce que j’avais investi dessus. J’ai aussi un compte-titres et une assurance-vie, mais leur encours est anecdotique.

Le truc, c’est que mon PEA a été ouvert en octobre 2020. Donc, jusqu’en octobre 2025, l’argent que j’ai mis dessus restera bloqué. Sinon, je peux faire un retrait, mais je perdrai l’ancienneté de mon PEA.

Après avoir mis tout cet argent, je me suis rendu compte que j’aurais dû mettre davantage en épargne de précaution, comme on l’a mentionné plus tôt.

Mais, j’aurais bien aimé aussi investir davantage en :

- obligations ;

- actions américaines ;

- immobilier papier ;

- small et mid caps hors de l’Union européenne.

Devinez quoi ? Tout cela est accessible sur CTO, mais pas sur PEA. 🫠

En me précipitant sur mon PEA, je n’ai pas pu diversifier autant que ce que je voulais.

Certes il existe un ETF obligataire éligible au PEA et un seul ETF immobilier éligible aussi au PEA. Mais, ces ETF sont moins performants que ceux que l’on trouve sur le territoire américain. Donc, cela me donne pas envie d’investir dans les équivalents européens éligibles au PEA.

Actuellement, je suis investi à 100 % en actions. Heureusement, je suis jeune (21 ans), donc ce n’est pas un trop grand problème pour moi. Mon profil est assez agressif en termes d’exposition au risque.

Toutefois, j’aurais bien aimé investir 20 à 25 % de mon allocation bourse en obligations, pour réduire mon exposition au risque et avoir un portefeuille plus diversifié.

D’ailleurs, cela a été prouvé que les portefeuilles mixant actions et obligations sont moins volatils et la perte maximale est beaucoup plus faible. 👍

Un autre renseignement que j’ai retiré est qu’il ne faut pas investir juste pour profiter d’un avantage fiscal. Cela peut être un plus, mais ça ne doit pas en être la principale raison. Si j’avais eu ça en tête plus tôt, j’aurais mieux réparti mon argent entre mon PEA, mon CTO et mon épargne de précaution.

Conseil n° 4 : arrêtez de regarder les cours de bourse tous les jours

Eh oui, vous avez peut-être déjà entendu que les portefeuilles qui performent le mieux sont ceux des personnes décédées ou de celles qui ont perdu leur mot de passe ?

C’est normal ! Tout simplement, car la bourse n’est pas un domaine où beaucoup d’activité rime avec productivité. D’ailleurs, c’est même le contraire. Moins on fait d’allers-retours sur les marchés, moins on a de chance de faire d’erreurs et mieux se porte notre portefeuille.

➡️ En passant beaucoup d’ordres, la seule personne que vous enrichirez n’est pas vous, mais votre courtier.

Donc, c’est pour cela qu’il est important de regarder le moins possible les cours de bourse. Personnellement, je ne les regarde qu’une fois par mois lorsque j’effectue les arbitrages sur mon PEA.

Parce que je sais que si je me mets à regarder les cours 10 fois par jour, je vais ressentir des émotions (positives ou négatives). Et, on sait qu’en bourse, les émotions ne font pas bon ménage avec un investissement réussi.

Le mieux est de se détacher au maximum des marchés et de ressentir le moins d’émotions possibles. Investissez machinalement, de façon ennuyante et réfléchie, et vous y arriverez beaucoup mieux.

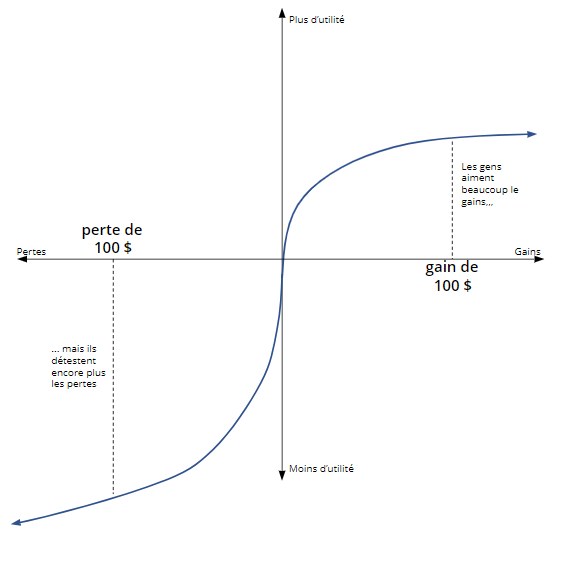

En plus, il faut savoir que l’humain a une grande aversion à la perte. Si votre portefeuille fait – 5 %, cela nous impacte beaucoup plus que si le portefeuille monte de 5 %.

D’ailleurs, en ressenti, lorsque l’on voit une perte de 5 %, pour retrouver un sentiment positif de la même ampleur, il faudrait que notre portefeuille fasse + 10 %. Nous sommes beaucoup plus sensibles aux baisses qu’en hausse.

Ne pas regarder les cours de bourse tous les jours vous évitera d’agir sous le coup de l’impulsion et sous l’émotion. Croyez-moi, cela vous évitera beaucoup de conneries !

Vous souhaitez découvrir les 4 autres conseils à connaître avant d’investir ?

Alors, c’est très simple ! Vous n’avez qu’à cliquer sur l’image ci-dessous, qui vous renverra directement vers l’article de Julien :

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.