La règle des 4% : une stratégie

efficace pour l’indépendance

financière (ou pas)

NB : cet article a été rédigé par Kévin MERCURE du blog À Partir de Rien. Kévin partage sur son site son aventure vers l’indépendance financière. Il investit principalement en bourse et dans l’immobilier. Kévin nous parle ici de la règle des 4%. Une stratégie très utilisée pour devenir libre.

C’est mon objectif.

Peut-être aussi le vôtre.

Quitter mon job. Prendre ma retraite anticipée. Vivre de mes activités. Parce que, disons-le. C’est flippant.

Tenez. L’âge de la retraite, par exemple. Repoussée année après année. Nous en sommes déjà à 64 ans.

Où en serons-nous dans 5 ou 10 ans ? À 68 ans ? 70 ans ? Non merci.

Et cela peut se transformer en vrai calvaire quand on ne prend aucun plaisir dans son boulot. Les dimanches soir deviennent des moments de stress. L’angoisse vous broie les tripes.

Les lundis matin ponctués d’un beau soupire « Pfff… vivement vendredi que je me casse en week-end. »

Et surtout…

Les retours du boulot. Le soir. Les poings serrés. La gorge nouée. Dépité des conditions de travail, du manque de communication, de l’hypocrisie des collègues, prêts à tout pour paraitre parfait auprès de la hiérarchie.

Vous n’avez qu’une seule envie. Vous barrer de là.

La question…

Comment faire ?

Imaginez un instant…

Vous investissez en bourse. Depuis plusieurs années.

Chaque mois, vous consacrez une partie de votre salaire à vos placements.

Vous investissez. Encore et encore. Avec discipline. Vous injectez 10-20, voire 30% de vos revenus. C’est long. Vous le savez. Mais ça en vaut la peine.

Au fil des années, vous constituez un patrimoine solide.

Et aujourd’hui, vous sentez que c’est le moment. C’est bon. Votre portefeuille boursier affiche 600 000€.

Le reflet de vos efforts. Bravo ! Maintenant…

Vous voulez quitter votre job. Vivre enfin de vos investissements. Mais… problème.

600k€, c’est bien. Sauf que ça parait un peu juste. Pas sûr que vous tiendrez longtemps avec ça. Peut-être 10 ans. Peut-être 15.

Hmmm… Comment savoir ?

Règle des 4% : William Bengen nous donne la réponse

Un ancien conseiller financier.

Il a démontré qui est possible de vivre d’un portefeuille boursier sur 30 ans. Et cela, sans craindre l’épuisement du capital.

Mais, à une condition.

Ne retirer que 4% du portefeuille chaque année. Ce qui parait correct sur le papier.

Car, si on considère la performance moyenne annelle d’un portefeuille (entre 6 et 7%) et on soustrait une inflation annuelle entre 2 et 3%…

On retombe sur le même chiffre. 4%.

D’ailleurs, l’étude Trinity confirmera les propos de William Bengen.

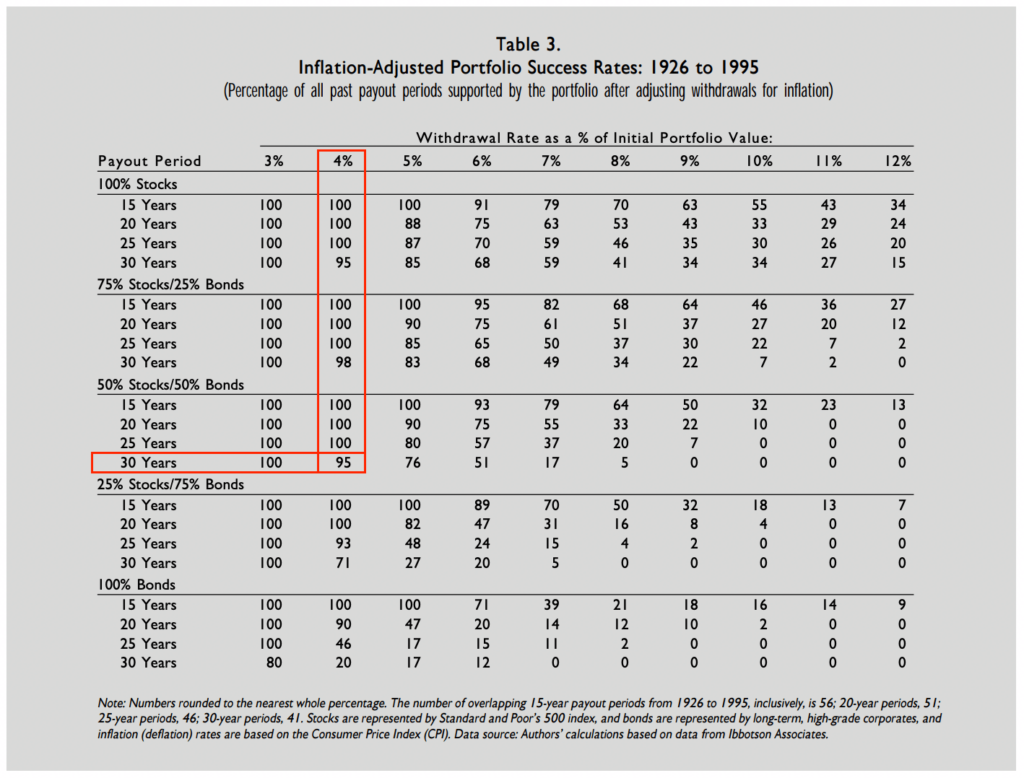

Regardez le tableau ci-dessous. C’est un extrait de cette étude.

Ça veut dire quoi ?

On considère que votre portefeuille boursier se compose de :

- 50% d’actions du S&P500

- 50% d’obligations d’entreprises

En retirant 4% de votre capital chaque année, ajusté de l’inflation, vous avez une probabilité de 95% que votre capitale dure 30 ans.

Aller. Reprenons notre portefeuille de 600 000€, vous voulez bien ? Sortons la calculatrice. Hmmm…

4% de 600 000 = 24 000€.

Bien. Cela correspond à 2 000€ par mois. Correct pour assurer les dépenses mensuelles.

Maintenant, vous pouvez consommer votre capital comme ceci :

- Année 1 : 24 000€

- Année 2 : 24 000€ + 2% d’inflation = 24 480€

- Année 3 : 24 480€ + 2% d’inflation = 24 970€

- Et ainsi de suite…

En appliquant cela, votre capital devrait assurer vos dépenses pendant 30 ans. Autre point important.

Si vous voulez connaitre le montant à investir en fonction des ressources annuelles que vous désirez, il suffit de multiplier ce dernier nombre par 25.

Exemple.

Vous voulez prendre votre retraite avec 2500€ par mois. Soit 30000€ par année. Il vous faudra donc 30000€ x 25… un portefeuille de 750000€.

Note : Vous pouvez investir dans le S&P 500 via un ETF. Pour tout savoir des ETF, vous pouvez consulter mon article sur le sujet. C’est ici : ETF, définition simple et sans blabla.

« Excellent pour préparer une retraite anticipée », me diriez-vous

Oui. D’ailleurs, beaucoup de blogueurs américains jurent par la règle des 4%. Ils associent ça avec un mode de vie frugal. Vraiment minimaliste.

Et ça, pour atteindre le FIRE (Financial Retirement, retirement early). En d’autres termes, l’indépendance financière.

Le concept ?

- Se serrer la ceinture pendant plusieurs années

- Économiser un maximum et construire un portefeuille juteux

- Vivre de leurs investissements grâce à la règle des 4% Intéressant, dites-vous ?

Sauf qu’un problème persiste

Souvenez-vous.

La règle des 4% est étudiée pour une durée limitée. Oui. L’objectif est de savoir si votre portefeuille boursier assurera vos dépenses pendant les 30 prochaines années.

Et c’est bien LÀ le problème.

Parce que, vous et moi… nous voulons prendre notre retraite à 35-40 ans, n’est-ce pas ? Ce qui nécessite une durée du capital bien plus longue. 40 ou 50 ans, au moins.

Histoire d’être bien sûr de pouvoir exploiter notre portefeuille jusqu’au bout de notre vie.

Si le capital est épuisé au bout de 30 années, nous risquons de nous retrouver fauchés à 70 ans. Sans un €.

Non merci.

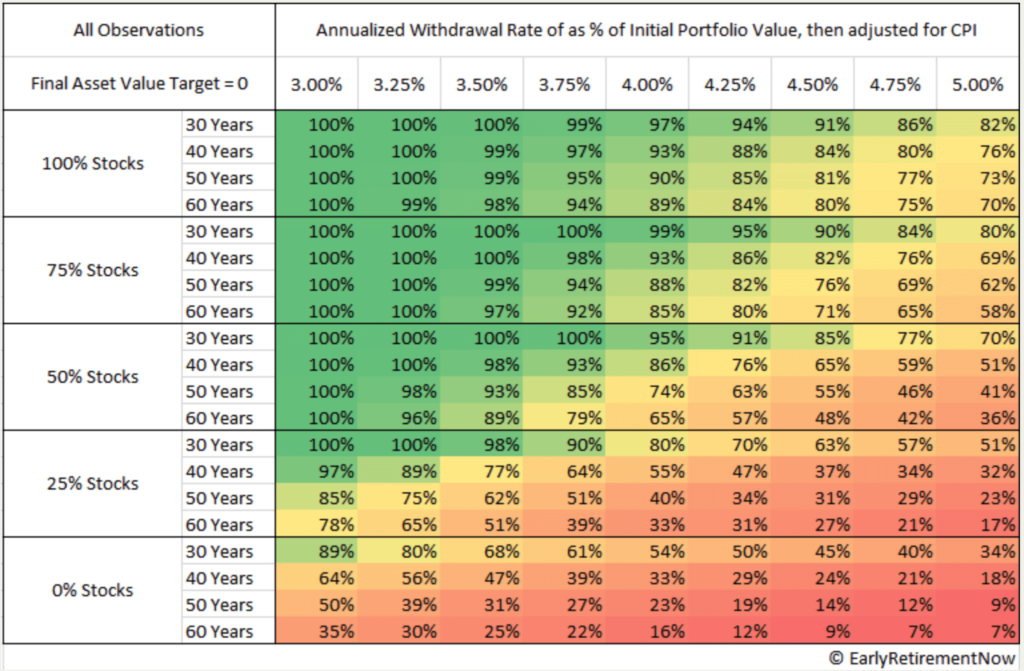

Donc, certains défendeurs de la méthode sont partis encore plus loin dans l’étude. Ils ont tenté de vérifier la durée du capital sur 40, 50 et 60 ans.

Regardez.

Ce que disent les résultats ?

Reprenons le même portefeuille (50% S&P 500 + 50% obligations).

En utilisant 4% de votre portefeuille chaque année, vous avez 86% de « chance » qu’il dure 40 ans.

La probabilité descend à 74% pour 50 ans. Et 65% pour 60 années. Ça commence à être un peu juste.

Je ne sais pas pour vous. Mais, ces chiffres me paraissent très faibles. Difficile de dormir quand je sais que j’ai 1 chance sur 4 de me retrouver fauché à 85 ans. Aïe.

Dans ce cas, il existe deux solutions :

- Réduire la consommation capitale : passer à 2 ou 3% par an

- Augmenter la valeur du portefeuille : investir 1 200 000€, par exemple

Ainsi, avec le même patrimoine boursier, nous pouvons consommer 3% du capital par années. Nos chances de réussites sur 60 ans s’élèvent à 100%.

C’est mieux.

Alors ? Problème réglé ? Du coup… La stratégie des 4% permet-elle de vivre de ses placements ?

En vérité…

La règle des 4% fonctionne.

D’ailleurs, plusieurs personnes ont pris leur liberté grâce à elle. Un exemple concret : le célèbre blogueur américain, Mister Money Mustache. Indépendance financière atteinte à 30 ans.

Chapeau l’artiste !

Pete est devenu libre grâce à la stratégie de Bengen. D’ailleurs, il le met en avant sur son blog. C’est la preuve vivante que cette méthode fonctionne.

Pourtant… comment dire ?… Il reste toujours un hic. Non… plusieurs hics.

Alors. C’est vrai que la règle des 4% peut vous aider à vivre de vos investissements.

Mais, elle présente encore plusieurs problèmes importants. De quoi vous retrouver fauché si vous n’anticipez pas.

Parlons-en, justement.

Problème n° 1 : l’imposition

Bah oui, les impôts. Quand on gagne de l’argent, il faut reverser une partie à l’état.

Cela varie en fonction du compte d’investissement et du régime fiscal choisi. C’est vrai. Mais négliger ce point, revient à se jeter dans la gueule du loup.

Un exemple.

Vous investissez via un compte-titre. Vous choisissez d’être au PFU (Prélèvement Forfaitaire Unique). En d’autres termes, vous laissez 30% de vos gains aux impôts.

30% de vos ressources qui s’envolent.

Vous passez d’un revenu mensuel de 2000€ à … 1400€. Ça pique !

Et… même la fiscalité du PEA avec son avantage fiscal (après 5 ans), vous réduit vos ressources de 2000€ à 1644€/mois. Ce n’est pas rien.

Donc faites gaffe !

Problème n° 2 : une solution risquée et stressante

Sam DOGEN est un blogueur américain. Fondateur du site Financial Samurai.

Pendant longtemps, Sam travaillait pour une grosse entreprise américaine.

Le salaire ? Très bien. On parle d’un revenu annuel à 6 chiffres. De quoi construire un patrimoine en investissant 50% de ses ressources.

Sam crée donc plusieurs sources de revenus passifs grâce à la bourse, l’immobilier et la vente de livres. Il prépare sa retraite anticipée.

Et en 2012…

Bim ! Sam atteint l’indépendance financière.

Il décide de vivre à Hawaï, sur l’île d’O’ahu. Il reprend la ferme de son grand-père et se charge de revendre des fruits dans les supermarchés locaux.

Une petite activité pour passer le temps.

Le soleil, la mer, les courants d’air venant de l’océan… que demander de plus ?

Il mérite sa liberté. Il a bossé dur pour ça. Il a sacrifié du temps, de l’énergie. Pendant des années. Maintenant, il profite.

Sauf que…

Après la crise du Covid19, Sam décide d’abandonner sa retraite et de reprendre un travail. Un choix difficile, mais nécessaire.

Parce que la pandémie impacte les marchés. L’indice S&P 500 chute de 20%.

Pour Sam, c’est la catastrophe.

Sa richesse s’envole, il perd une partie de l’argent destiné à financer les études de ses enfants et ses revenus passifs dégringolent.

Il décide alors de reprendre un emploi.

Ainsi, il reconstruit son patrimoine et assure une flexibilité dans ses revenus passifs. L’histoire de Sam souligne un autre problème de la règle des 4%.

La pression des marchés.

La perte de valeur de l’indice S&P 500 et celui d’un portefeuille crée le doute.

Même si les probabilités de réussite de la stratégie de Bengen restent élevées, cela cause un stress monstrueux. La peur et l’angoisse prennent place.

Et les crises financières se transforment en calvaires.

Comment assurer les dépenses dans les années à venir ? Comment financer les études des mômes ? Comment garder le même confort ?

Dépendre uniquement de la stratégie des 4% peut vite devenir toxique.

D’où l’importance de préparer sa retraite anticipée. Comme il faut. En évaluant les risques. En diversifiant.

Parce que la liberté est vraiment appréciable quand elle est accompagnée de sérénité.

Problème n° 3 : niveau de vie (très) limité

Un autre problème avec la règle des 4% : impossible d’augmenter votre confort de vie. Parce que vous serez limité à votre montant annuel.

4% de votre capital. Pas plus.

Impossible d’ajouter un voyage supplémentaire ou une dépense exceptionnelle pendant l’année. C’est dangereux.

Et ce n’est pas tout.

Je parle de confort de vie. Mais, c’est aussi vrai pour les évènements imprévus. Un déménagement. Un remplacement de véhicule. Des frais médicaux…

La naissance d’un enfant.

Tous ces changements entrainent une augmentation de charges annuelles et un risque de dépassement de vos ressources.

Problème n° 4 : le temps nécessaire pour créer le capital

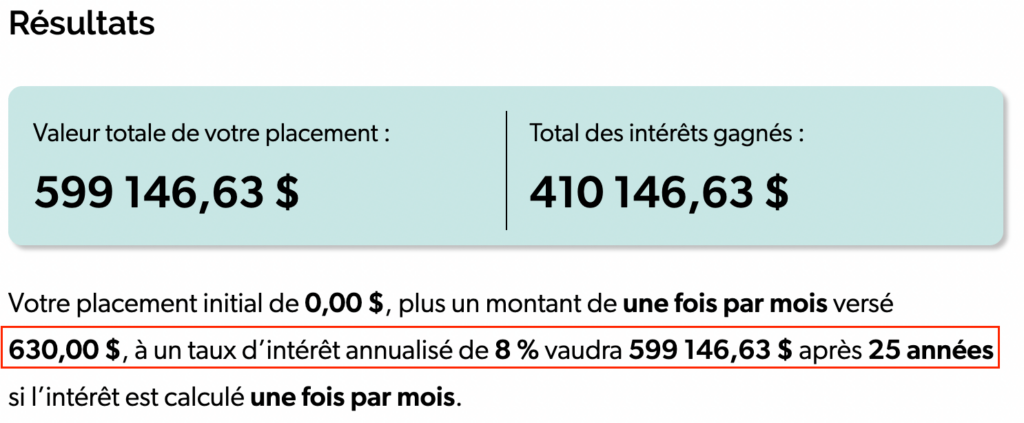

Bien. Nous avons vu qu’avec un portefeuille de 600 000€, vous pouvez retirer 24 000€ par année. Ce qui revient à 2000€/mois.

D’après vous. Combien devriez-vous investir chaque mois pour créer ce capital de 600 000€ ? Aller. Estimons le rendement moyen de votre portefeuille à 8% annuel.

Alors ?

Je vous le donne : il faudra épargner 630€ par mois pendant 25 ans.

Le problème ? Peu de personnes peuvent économiser une telle somme chaque mois.

La solution serait d’augmenter le rendement de votre portefeuille. Mais c’est un paramètre difficile à maitriser.

Et puis, cela changera votre stratégie d’investissement. Sans oublier les risques auxquels vous vous exposerez.

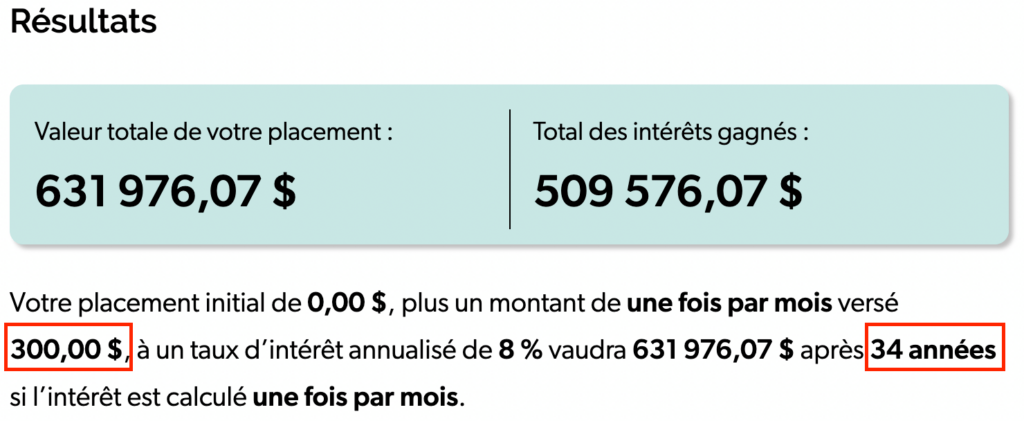

Essayons avec un autre taux d’épargne. 300€ par mois. Résultat ? 285 000€ au bout de 25 années.

Il vous faudra 9 années de plus pour réunir les 600 000€ nécessaires pour votre liberté financière.

Donc… pas le choix.

Si vous commencez à investir à 25 ans, votre capital sera construit la veille de vos 60 ans. Faudra se montrer vraiment patient.

Misez QUE sur la stratégie de Bengen pour vivre de son portefeuille risque de prendre énoooormément de temps. La retraite avant 40 ans devient presque une utopie.

Mais, tout n’est pas à jeter

Parce que la stratégie des 4% reste une solution intéressante pour vivre de ses investissements.

Mais, je l’associerais à d’autres méthodes.

Solution 1 : Diversifier

Avec de l’immobilier, par exemple.

C’est celle que j’utilise. J’augmente mes revenus en investissant dans des appartements. Et, en parallèle, je construis mon portefeuille boursier.

Un exemple : mon premier bien.

Un T2 de 51 m² que je loue en meublé.

Aujourd’hui, il me génère 150€ par mois. Net de charge, net d’impôt. Lorsque le prêt sera soldé, les revenus mensuels s’élèveront à 480€. Et je continue dans ma lancée.

Au moment où j’écris ces lignes, je suis en train d’acheter un immeuble de deux appartements. Les gains mensuels sont estimés à 200€.

Une fois le crédit remboursé, on passera à 950€/mois.

Et d’investissement en investissement, j’augmente mes ressources. Et mon patrimoine aussi. Ainsi, sur le long terme, je diversifie mes revenus.

Solution 2 : Compléter avec d’autres méthodes d’investissement

Comme les cryptomonnaies, le crowdfunding ou l’immobilier tokenisé. C’est à votre guise. En fonction de vos affinités et de votre rapport au risque.

À titre personnel, je garde une infime partie de mon patrimoine en crypto. Moins de 5%.

Ça me permet de profiter des rendements de l’actif, tout en limitant mon exposition.

Solution 3 : Développer une activité

Cela prend du temps et de l’énergie.

Mais, ça vous aidera à construire votre portefeuille boursier et de le maintenir après votre indépendance financière.

C’est vraiment utile.

Vous développerez d’autres sources de revenus. Vous augmenterez votre confort de vie. Vous vous enrichirez davantage.

Et surtout…

Vous sécuriserez votre avenir et celui de vos proches.

Ne vous attendez pas à glander sur les plages des Caraïbes après votre retraite anticipée. C’est bien pour une semaine de vacances. Mais, au bout d’un moment, c’est chiant et coûteux.

Développez une activité.

La liberté, c’est vivre de ce que vous aimez vraiment.

Alors, oui… La règle des 4% reste une stratégie pour prendre votre indépendance

Comme tout… elle possède ses avantages et ses inconvénients.

L’idéal serait de l’associer à d’autres méthodes d’investissement et de développer plusieurs revenus passifs. L’immobilier ou le business, par exemple.

Ainsi, vous n’êtes plus entièrement dépendant du marché financier. En cas de crise, votre patrimoine souffrira beaucoup moins.

L’angoisse engendrée sera atténuée. Vous limitez les risques. Vous dormirez beaucoup mieux. C’est la règle phare en investissement : la diversification.

Et je l’applique dans ma quête de liberté.

Parce que, quitter mon job et vivre de mes placements, c’est bien. Mais je recherche bien plus que ça.

Je développe une vie sereine, loin du manque, loin de la peur de perdre ma seule source de revenus.

Je veux sécuriser mon avenir et celui de mes proches.

Je veux vivre de mes activités, celles qui me donnent envie de me lever le lundi matin, celles qui me plaisent vraiment.

C’est ça la liberté.

Et si, vous aussi, vous voulez prendre votre indépendance, je n’ai qu’une chose à vous dire. Gardez cet objectif en tête. Foncez, et persévérez.

On en bavera s’il le faut. Mais on y arrivera !

Je m’appelle Kévin MERCURE. Fondateur du blog À Partir De Rien. Et je vous souhaite, à tous, une bonne quête d’indépendance.

↪️ Si vous voulez prendre votre liberté, vous pouvez consulter mon article sur comment quitter la rate race.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.

Merci Gwenn pour ta confiance. C’est vraiment un plaisir d’écrire sur ton blog. J’espère que cet article plaira à ta communauté et aidera un maximum de personne dans leur quête de liberté. 🙂

Merci beaucoup pour ton commentaire Kévin !

Plaisir partagé 😊

Je suis sûr que ton article plaira à ma communauté 🙂