Comment concilier ETF et stock picking avec Clément Bravo ?

Voici la version vidéo de cette interview :

1/ Bonjour Clément, pour commencer, peux-tu te présenter à nos lecteurs ?

Je m’appelle Clément BRAVO, j’ai une chaine YouTube qui parle de finance, d’investissement, plus axé sur la bourse, et de ce que je fais de manière transparente sur mon parcours investisseur.

J’ai aussi un compte Instagram ou je fais des infographies à but éducatif pour parler de ce que je fais.

J’utilise les deux plateformes, car elles sont complémentaires selon moi, YouTube pour le format long, et Instagram pour les formats plus courts et percutants.

Cela demande beaucoup de travail évidemment.

Pour mon parcours personnel, j’ai commencé en décembre 2021, par une interview avec Roman Paillet, puis Axel Paris.

En ce qui concerne l’investissement, j’ai commencé en 2020 :

Pendant le confinement, on tournait tous en rond. Personnellement, je suis très actif et au bout de quinze jours, j’ai voulu trouver quelque chose à faire de concret.

J’avais déjà investi sur les assurances pilotées comme Yomoni, j’ai essayé de me documenter pour le faire seul, avec des vidéos YouTube comme tout le monde. J’y ai au moins passé une centaine d’heures. Je me suis aussi beaucoup documenté au travers d’articles de blog et de livres pour apprendre un maximum.

J’ai donc acheté ma première action en mai/juin 2020 (Johnson&Johnson) via un compte sur Interactive Brokers, mais par peur, j’ai vendu immédiatement, car je manquais de préparation.

J’ai repris mon apprentissage et j’ai fermé mon compte Interactive Brokers, pour en ouvrir un à nouveau plus tard, dans le but d’investir dans des actions individuelles uniquement.

Mettre son argent sur une plateforme sans savoir ce qu’il devient peut faire peur.

Quand on achète une action, on n’a rien de palpable. Ce n’est pas comme à la Fnac, quand tu paies un livre, tu repars avec un produit en main, tandis qu’une action, tu paies et tu n’as rien de concret en main.

Quand on manque de connaissances financières, cela fait peur, mais ça fait partie de l’apprentissage.

Au fil du temps, tu apprends et mets des process en place. Même aujourd’hui, avec environ 50 000 euros en bourse, j’ai 27 ans et c’est une chance d’avoir investi autant, je n’ai plus ce stress du début.

Parce que j’ai mis en place un processus dans ce système, j’ai tout calculé pour investir uniquement ce que je pouvais épargner sans jamais me retrouver dans le rouge en cas de pépin.

Gwenn : « Quand tu penses être trop fort, tu fais des erreurs de débutants parfois »

Exactement, on peut vite tomber dans ce process, car en tant que créateur de contenus, nous sommes entourés de personnes qui s’y connaissent bien et l’on peut vite tomber dans l’excès de confiance.

Je fais donc très attention pour ne pas commettre des erreurs.

2/ As-tu dit à tes proches que tu investissais ?

Au début, j’ai voulu leur expliquer, mais la génération de nos parents est différente. Ils n’avaient pas nos instruments pour se former à leur époque, pas de YouTube, de livres ou de formations sur le sujet.

À leur décharge, ils craignent ce qu’ils ne connaissent pas.

Au bout d’un certain temps, après toutes mes explications, ils voient ce que je construis sur les réseaux et ils sont plus ouverts à la discussion.

Gwenn : Est-ce que tes parents ont déjà regardé tes vidéos ?

Ma mère regarde un peu, mais plus parce que je suis son fils plutôt que pour le fond des sujets.

Je rajouterais une chose, il ne faut pas se baser sur l’avis des gens extérieurs comme les amis, pour avancer. Parce qu’ils vont regarder quelques vidéos, mais s’ils ne s’y intéresseront pas vraiment. Ils le font juste pour vous voir en vidéo, car ils sont proches de vous, mais cela n’est jamais concluant en soi.

Si je m’identifiais à cela, et qu’un ami me disait qu’il a ouvert une chaîne YouTube sur la pêche, sachant que cela ne m’intéresse pas, je n’irai pas regarder toutes ces vidéos non plus.

Après, il y a aussi beaucoup de légendes comme quoi la bourse est risquée, que ce sont des traders derrière des ordinateurs, un peu comme dans les films. Mais, quand tu sors de ce cliché et que tu commences à expliquer ta stratégie sur le long terme, les études faites sur le sujet, les personnes réfléchissent différemment.

Par exemple, tout prouve que sur le très long terme, cela fonctionne mieux que l’immobilier. Quand tu prouves cela aux gens, ils se doivent de réfléchir. Ils peuvent être contre bien sûr, mais ça te permet de les sensibiliser sans leur imposer une vision.

3/ Quel est la composition de ton portefeuille actuellement ?

En bourse, j’ai deux portefeuilles :

Le plus gros est un portefeuille sur compte titres, avec des actions américaines, asiatiques et canadiennes, pour un total d’environ 30 000 euros.

C’est le premier portefeuille avec la méthode Trident de Roman Paillet. Ce dernier fait des analyses d’action très poussées, qui m’ont permis de faire mon choix pour construire ce portefeuille,

Ce portefeuille est plutôt axé revenus passif et action à dividendes, car l’objectif à long terme est d’avoir une rente passive, mais ce n’est pas optimisé fiscalement.

C’est pour ça que j’ai un deuxième portefeuille, constitué à 100 % d’ETF, sur PEA et sur compte titres aussi, car j’ai des ETF non éligibles au PEA.

Ce portefeuille est vraiment axé sur une stratégie capitalisante et optimisé fiscalement.

L’objectif étant le très long terme sans jamais revendre ces ETF, sans dividende ni plus-value à déclarer, donc pas de frottements fiscaux et l’effet boule de neige prend plus d’ampleur plus rapidement grâce aux intérêts composés.

L’objectif de ce portefeuille est de bâtir ma future retraite.

Si l’on parle de mes allocations, tous les mois, je mets 500 euros dessus, en automatique, le 15 du mois 250 euros et le 1ᵉʳ du mois 250 euros.

Je le fais, car j’ai la capacité financière pour, ça ne serait pas pertinent avec 100 euros par mois.

En 2022, les marchés ont été très volatils, parfois ça m’a desservi, parfois ça m’a aidé. Mais il serait intéressant de comparer selon les montants alloués et de voir quelle stratégie fonctionne mieux, entre un investissement programmé mensuel et bimensuel.

Mais le but est de lisser le plus possible dans le temps.

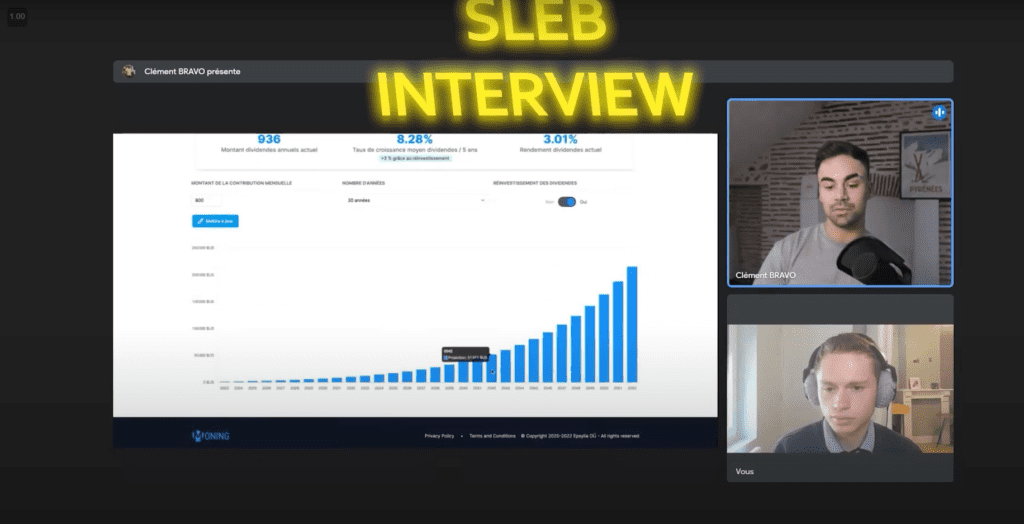

Mon portefeuille compte titres, quant à lui, me permet de créer un revenu passif. Si l’on regarde mon portefeuille, je touche un peu plus de 930 euros de dividende par an, que je réinvestis. Cela donne environ 78 euros par mois, c’est plutôt positif.

Sur mon portefeuille actuellement, j’ai un total de 936 euros de dividendes, ce qui représente un taux de croissance de 8 % par ans environ.

J’ai investi 800 dollars par mois, soit 200 € tous les lundis.

Si on se projette, on voit que sur 30 ans, avec les réinvestissements de dividendes, cela fait 51 000 euros en 2042. Certes, il faudra y ajouter la fiscalité, mais cela parait déjà très bien.

De plus, si l’on regarde le graphique, l’avantage des intérêts composés réside dans sa courbe exponentielle, puisque les dividendes réinvestis permette d’accélérer encore plus le processus. D’ailleurs, il faut que je réfléchisse à quel moment je me verserais mes dividendes, car le but est d’utiliser mes revenus passifs un jour.

Si tu arrives à 800 euros par mois de dividendes, par exemple, on peut aussi en réinvestir une partie et garder le reste. Cela peut être une stratégie. Mais pour le moment, ma stratégie est de capitaliser.

Gwenn : T’as donc deux stratégies, plus ou moins avantageuses fiscalement, mais il y a une compensation, vu que tu as des actions américaines qui rémunèrent davantage que les actions européennes.

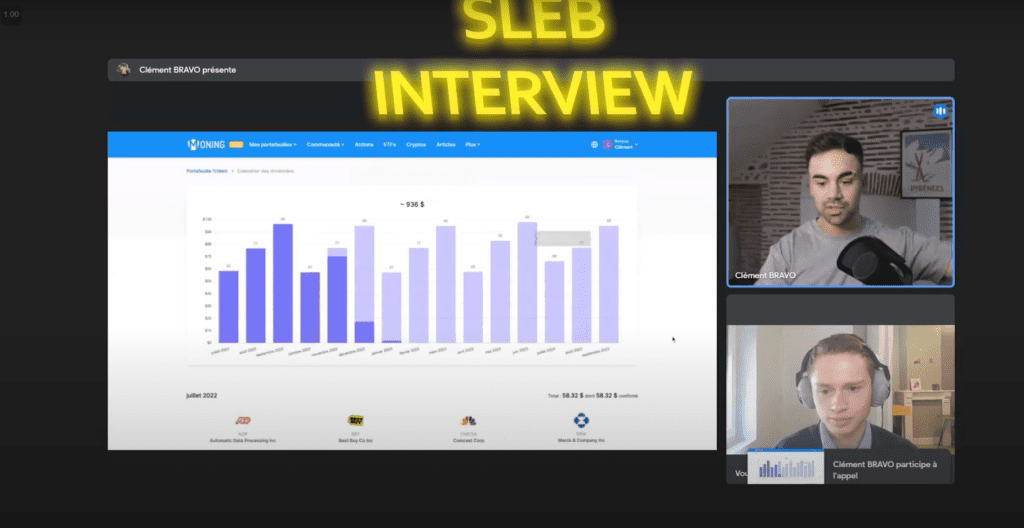

En effet, en France les dividendes sont distribués une fois par an. Tandis qu’aux États-Unis, les entreprises versent des dividendes tous les trimestres. Si tu achètes une vingtaine d’actions, mais qu’elles ne versent pas les dividendes sur les mêmes trimestres, tu obtiens progressivement une rente passive.

On peut voir sur mon portefeuille que selon le calendrier des dividendes, il y a des mois où je gagne plus et d’autres où je gagne moins. Par exemple, il y a un mois où je suis monté à 98 $ de dividendes. J’espère atteindre bientôt les 100 dollars mensuels…

Gwenn : en France les dividendes sont versés au mois de mai, donc si tu rates ce mois, tu loupes ton année en quelque sorte …

D’ailleurs tu as des actions canadiennes et asiatique aussi ?

Mon but étant de faire un portefeuille diversifié, j’ai pris les trois-quatre plus grosses actions canadiennes et asiatiques, qui se font malmener depuis un an et demi, mais vu que j’en achète régulièrement, le prix moyen reste plutôt correct.

Les problèmes de géopolitique font qu’en Chine, la croissance est ralentie en ce moment, mais il y a de grosses perspectives selon moi, c’est un pari sur l’avenir.

Je m’expose aussi à l’Inde, qui est un autre pays émergent en pleine croissance, via des ETF.

L’avantage des ETF étant de s’exposer sur des secteurs variés, comme les pays émergents par exemple.

[thrive_leads id=’5270′]

4/ Peux-tu nous partager quelques critères sur la sélection de tes ETF ?

Au départ, j’avais des ETF sectoriels (santé, technologies, luxe etc.).

J’ai tout stoppé et je suis passé sur les zones géographiques (S&P500, Emerging Markets, Eurostock 600, Asia, Russel 2000 pour les capitalisations).

J’ai aussi du Smart Beta, cela permet de sélectionner un facteur quantitatif supplémentaire sur un ETF.

(Exemple avec l’indice MSCI World avec uniquement les entreprises qui réalisent une marge supérieure à 30 %)

Il existe des facteurs qui ont été démontrés comme efficaces, tel que le facteur Momentum. Dans ce cas, l’indice sélectionne les actions aux tendances haussières qui utilisent l’effet de foule.

Plus une action monte plus les investisseurs sont intéressés et l’action monte.

Exemple en 2021, l’entreprise Tesla a atteint des valorisations exorbitantes. L’effet de foule était très important et son cours a explosé.

Et dans le MSCI World Momentum, Tesla a été pondérée fortement.

Ce sont des critères quantitatifs qui décident si l’action est en Momentum, ou si elle doit sortir de l’indice.

Exemple d’autres critères : capitalisation, encours sous gestion, dividendes, etc.

Selon moi, il faut éviter les ETF avec un encours trop faible. Il est bon de viser les 100 millions d’encours pour les ETF éligibles en CTO et 20 millions pour le PEA, comme ces ETF sont accessibles qu’aux investisseurs français.

Gwenn : Donc cela permet d’éviter que le gestionnaire ferme le fond à un moment fatidique

Si l’ETF ferme, tu récupères tes fonds, car tu es propriétaire des parts et le gestionnaire garantit tes fonds.

Ce qui est aussi important, ce sont les frais. L’avantage des ETF est de pouvoir investir sur des indices très larges à moindres frais.

Exemple : l’ETF Global Clean Energy de Ishares (Blackrock) où les frais sont de 0.75 %.

J’ai décidé de l’enlever de mes ETF car il est beaucoup trop cher, et en plus c’était un ETF sectoriel, donc non compatible avec ma nouvelle stratégie.

En règle générale, au-dessus de 0.5 %, cela devient cher et je passe mon chemin.

Ma vision étant très long terme, si je choisissais les secteurs, ça reviendrait à faire du stock picking, (choisir ses actions une par une) c’est plus difficile.

Une action peut être analysée en profondeur, alors qu’un secteur entier, c’est très compliqué et c’est lié à la macroéconomie.

À la base, j’ai choisi des secteurs, mais j’ai sous-performé par rapport au marché. D’ailleurs, je l’explique sur une de mes vidéos, que vous trouverez juste ici :

Donc aujourd’hui, je reste sur des indices très larges, géographiques, avec une allocation prédéfinie et en automatique : un DCA (Dollar Cost Averaging) en bon père de famille.

Le DCA consiste à investir la même somme régulièrement (tous les mois, trimestres, années) sur un véhicule d’investissement comme la bourse ou les SCPI, par exemple.

D’ailleurs, j’utilise le courtier « Scalable Capital » sur mon compte titres, où l’on peut faire du 100 % passif, pour les ETF non éligibles au PEA.

Tout est géré via les prélèvements SEPA, avec fonds d’investissement programmé sur mes portefeuilles. Cela m’assure une certaine tranquillité.

Ça n’existe pas encore sur les PEA comme sur Boursorama, mais ça arrivera un jour. Parce que quand on voit que Trade Republic et Scalable Capital le font déjà, le jour où ils ouvriront des PEA sur leur plateforme, les autres suivront sûrement et mettront des plans automatisés en place.

5/ Imaginons que le S&P500 ait une grosse baisse comme en 1929 (environ 50%), quelle serait ta réaction ?

Cela dépend du contexte global dans lequel je me trouve :

À 27 ans, ça ne me toucherait pas réellement, car si mon patrimoine chute, je continuerai d’investir, comme on sait que la bourse est liée à l’économie et que l’économie est toujours liée à la croissance.

En bourse, le marché monte à très long terme, donc ça remontera forcément en toute logique. J’augmenterai même mes investissements s’il y a vraiment une grosse chute. Et, n’oublions pas que tout est lié au contexte mondial aussi.

Par contre, si j’étais plus âgé, disons aux alentours de 45-50 ans, cela serait plus gênant pour moi. Car si tu passes 20 ans à capitaliser et que tu perds 50 % en bourse, cela peut être très brutal.

Mais retenons une chose, c’est à nous de manager notre risque selon notre âge et selon notre envie de consommer notre portefeuille un jour.

Le but est évidemment de l’utiliser un jour.

En ce qui me concerne, si tout s’écroule, il faudrait que je change pour une allocation beaucoup moins risquée, car aujourd’hui, je suis investi quasiment à 100 % en actions.

Gwenn : on peut aussi penser à diviser en 50% actions 50% obligations ? Ou crownfunding en partie ?

À terme, il faudrait avoir un gros capital, et placer sur des investissements moins risqués.

Exemple : les obligations selon le contexte, les SCPI qui, même si peu démocratisées, tournent autour des 5 % par an de rendement, avec des risques très modérés.

En 2008-2009, lors de la crise des subprimes aux États-Unis, les SCPI n’ont même pas chuté, pendant que le marché immobilier s’écroulait (et le marché actions aussi).

Cela sera peut-être une option, que je me garde de côté pour sécuriser mon capital à l’avenir.

Alors oui, il y a toujours un risque sur le rendement, même avec les actions. Mais ne vaut-il pas mieux investir dans une société solide comme Google qui a une forte capitalisation et qui selon moi est sécurisante, que de laisser mon argent en cash…

La notion de risque est à prendre en compte et variera donc selon l’âge, la situation familiale (si vous avez des enfants par exemple).

Le domaine des actions reste ultra-stimulant, et selon le contexte, tu te remets en question et tu changes tes stratégies.

On peut s’inspirer des autres, mais finalement, il faut investir en fonction de sa propre stratégie.

➡️ Découvrez notre interview avec Hugo Bompard, le fondateur de Finance Héros !

6/ Comment te vois-tu dans 3 ans sur tes réseaux (YouTube et Instagram) ?

J’espère continuer d’augmenter mon réseau, pour l’instant j’ai de la chance, j’ai pu collaborer avec Sebastien Koubar qui est suivi par environ 100 000 personnes, Valérie, Axel Paris ou encore Matthieu Louvet entre autres.

Je me suis lancé pour ça aussi, je voulais partager avec des personnes plus avancés que moi dans le but d’évoluer et d’apprendre plus rapidement.

Tu peux confronter plusieurs visions avec ces personnes : Matthieu est très axé ETF tandis que Roman est plutôt axé dividendes. Je trouve cela très enrichissant.

Gwenn : D’ailleurs, tu vends leurs deux formation en tant qu’affilié ?

Oui, il y a des avantages et des inconvénients dans les deux stratégies.

Le but est de montrer que ce n’est pas tout noir ou tout blanc.

J’aimerais aussi créer ma propre formation, axée pour les débutants.

Je souhaiterais créer un starter pack pour aider les personnes qui me suivent, sans être trop « élitiste ». En bref, créer une formation accessible avec des stratégies simples.

Cela demande beaucoup de travail, d’ailleurs, je ne pensais pas que gérer les réseaux représenterait autant de travail. Entre apprendre pour continuer de te former, tourner et monter les vidéos, faire les miniatures, les descriptions, etc.

C’est assez chronophage.

7/ Quelles sont tes passions, hors réseaux ?

Je fais beaucoup de sport (CrossFit, cinq fois par semaine et un peu de compétition) et je suis kiné du sport. J’ai monté un cabinet avec mes associés.

Je fais aussi du Paddle. Sinon j’ai la chance de souvent voyager sur plusieurs continents.

Ton voyage préféré ?

Le Grand Ouest des États-Unis (Nevada, Arizona…), c’était magnifique, mais aussi Zanzibar et le Mexique.

8/ Si tu pouvais être quelqu’un d’autre le temps d’une journée, qui serais-tu ?

J’aimerais être dans la tête de ce monsieur de 95 ans, Warren Buffett, pour me rendre compte de toute l’expérience qu’il a acquis.

Il investit depuis ses 11 ans. Il a tellement d’expérience, il a dû commettre beaucoup d’erreurs, mais il a aussi accumulé énormément de connaissance sur un tas de sujet. Et, cela serait incroyable de connaître sa manière de penser.

As-tu déjà lu ses livres ?

Oui quelques un, certains ne sont pas de lui, mais ils sont écrits par des proches surtout. Donc, on ne sait pas réellement ce qu’il a dans la tête.

Si vous avez des questions, n’hésitez pas à les poser en commentaires. 😉

Encore merci à Clément d’avoir pris le temps pour cette interview, vous pouvez retrouver sa chaîne YouTube juste ici.

[thrive_leads id=’5270′]

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.