ETF ou assurance-vie : que faut-il choisir après 60 ans ?

Quand on a plus de 60 ans, on n’a pas envie de “jouer à la bourse”… Mais on sent bien qu’il faut faire mieux que ce livret A ou cette assurance-vie à 2 % par an qui dort depuis 15 ans.

On veut que l’argent travaille un peu plus sans pour autant prendre des risques démesurés… Et c’est là que les ETF commencent à revenir dans les conversations.

Mais dans la foulée, on te parle aussi d’assurance-vie, de PEA, de CTO, de fiscalité à 8 ans, et tu te retrouves avec 20 onglets ouverts et aucune idée de quoi faire avec ton argent.

👉 Tu te reconnais peut-être dans la situation de Patricia :

Elle a mis de côté 50 000 €, veut les faire fructifier sur un horizon de 5 ans minimum, mais sans se compliquer la vie ni faire d’erreur irréversible.

Elle se demande :

“Je choisis quoi ? L’assurance-vie que je connais ? Ou ces ETF dont tout le monde parle ?”

C’est exactement ce qu’on va éclaircir ici. Et tu vas voir : c’est bien plus simple que ce que tu crois. 😉

⚖️ ETF ou assurance vie : ils jouent dans 2 catégories différentes…

Avant de choisir entre les 2, il faut déjà comprendre une chose simple mais essentielle.

👉 Un ETF et une assurance-vie, ce n’est pas du tout la même chose. Tu ne compares pas deux placements identiques.

En réalité, tu compares un placement (l’ETF), avec un type de compte (l’assurance-vie) dans lequel tu peux mettre ce placement.

🧺 Imagine :

- L’ETF, c’est un panier rempli de fruits exotiques : des entreprises comme Apple, L’Oréal, LVMH…

- L’assurance-vie, c’est une boîte dans laquelle tu peux mettre ce panier… ou d’autres types de fruits.

📌 Ce qu’il faut retenir ici :

La question n’est pas de choisir entre “ETF ou assurance-vie”, mais plutôt :

“Est-ce que je veux investir dans des ETF ? Et si oui, dans quel type de compte le faire : assurance-vie, PEA ou autre ?”

Mais au fait, avant d’aller plus loin, voyons déjà ce qu’est un ETF…

🔎 C’est quoi un ETF, concrètement ?

Un ETF, c’est un placement simple qui te permet d’investir dans des centaines d’entreprises d’un seul coup. Cela te permet d’être très bien diversifié, et donc de réduire ta prise de risques !

C’est comme si tu achetais un grand panier rempli d’actions : Apple, LVMH, Nestlé, Microsoft, Total, etc. 🧺

Tu ne choisis pas une seule entreprise. Tu choisis un ensemble d’entreprises, regroupées dans un « indice boursier ».

↪️ Par exemple :

- Un ETF sur le MSCI World te fait investir dans 1 500 grosses entreprises du monde entier ;

- Un ETF sur le S&P 500 te fait investir dans les 500 plus grandes sociétés américaines.

✅ Pourquoi c’est intéressant d’investir en ETF ?

- Tu es diversifié : si une entreprise chute, les autres compensent cette baisse.

- Tu n’as rien à gérer : l’ETF suit automatiquement un indice boursier, la gestion est donc totalement passive.

- Tu payes très peu de frais : souvent 10 fois moins qu’un placement en banque classique.

- Tu peux viser de bons rendements sur 5 à 10 ans, entre 8 à 10 % par an selon l’ETF que tu choisis.

En résumé…

Un ETF, c’est le moyen le plus simple d’investir en bourse aujourd’hui — même quand on n’y connaît pas grand-chose.

Et la bonne nouvelle, c’est qu’on peut les loger dans plusieurs types de comptes… Dont l’assurance-vie. 👇

🛡️ Et une assurance-vie, ça sert à quoi alors ?

L’assurance-vie, c’est un type de compte très souple qui te permet de placer ton argent sur différents supports.

Tu peux y loger :

- Du fonds euros : peu risqué, mais avec un rendement souvent faible (2 à 3 % par an) ; 💶

- Des ETF, si le contrat le permet ; 📈

- Des placements immobiliers (SCPI) ; 🏠

- etc.

Pourquoi l’assurance-vie plaît autant chez les Français ?

- ✅ Tu peux retirer ton argent à tout moment, sans tout casser.

- 📅 Après 8 ans, tu bénéficies d’un avantage fiscal sur les gains.

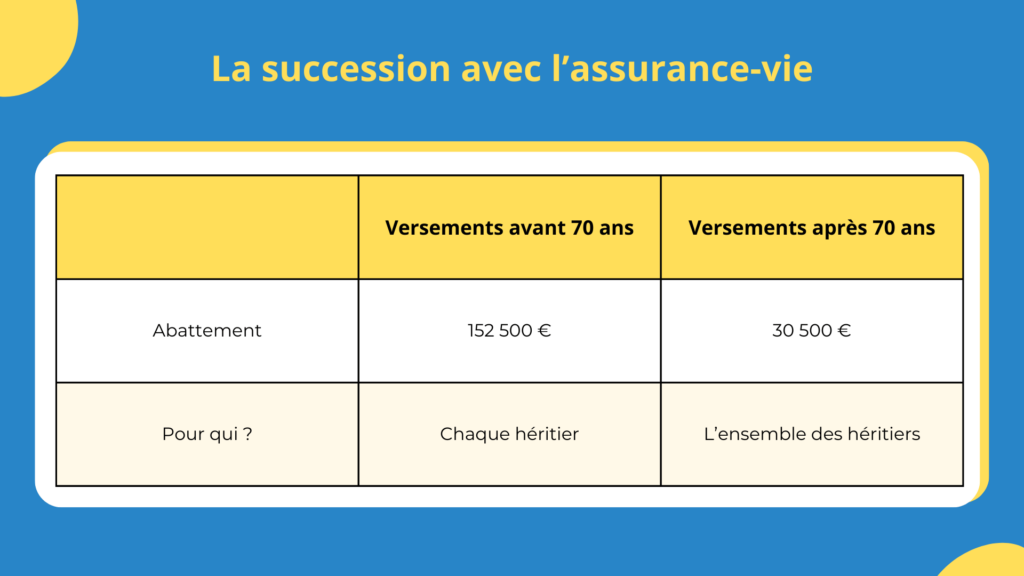

- 👨👩👧👦 En cas de décès, c’est l’un des meilleurs outils pour transmettre à tes proches… à condition de réaliser des versements avant 70 ans.

- 🔧 Et tu peux choisir entre une gestion libre ou pilotée.

Mais attention…

Toutes les assurances-vie ne se valent pas. Loin de là !

Certaines ne permettent pas d’investir en ETF, et/ou imposent des frais élevés sur chaque placement. Frais de versements, de gestion sur fonds euros et unités de compte, d’arbitrage… la liste est longue.

👉 Résumons simplement :

L’assurance-vie, c’est une boîte à outils très utile, surtout si tu veux profiter d’une fiscalité allégée ou une transmission facilitée. Mais pour bien faire travailler ton argent dedans, encore faut-il savoir quoi mettre dedans.

Et si je te disais qu’on peut combiner les ETF et un contrat d’assurance-vie ?

🤝 Peut-on combiner ETF et assurance-vie ?

Oui, c’est tout à fait possible de combiner les 2 !

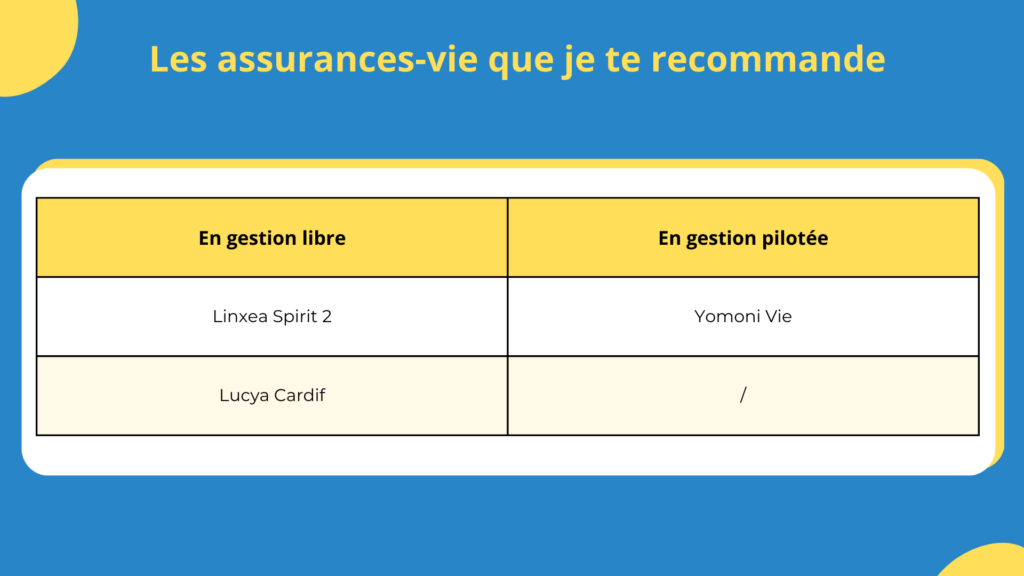

🟠 Mais à condition de bien choisir ton contrat en gestion libre : certains sont excellents comme Linxea Spirit 2 ou Lucya Cardif, alors que d’autres sont très onéreux et peu rentables, avec des frais cachés qui mangent ton rendement.

Pour la gestion pilotée, tu as aussi le contrat de Yomoni Vie qui est intéressant.

L’assurance-vie n’est pas faite pour tout le monde…

En effet, l’assurance-vie n’est pas toujours la meilleure solution. Tout dépend de tes préférences et de tes objectifs boursiers.

👉 Ce type de compte est idéal si tu veux optimiser ta succession avant 70 ans, ou si tu cherches à investir sur un large panel de placements, pas seulement des ETF.

Mais il existe d’autres types de comptes qui peuvent être plus avantageux dans certains cas — comme le PEA (plan d’épargne en actions) ou le compte-titres ordinaire (CTO).

Voyons ça ensemble dès maintenant.👇

📦 Quelles alternatives à l’assurance-vie pour investir dans des ETF ?

L’assurance-vie est une bonne option pour investir dans des ETF… Mais ce n’est pas la seule.

En effet, il existe aussi deux autres types de comptes qui peuvent mieux correspondre à tes objectifs, selon ce que tu recherches :

1️⃣ Le PEA (Plan d’Épargne en Actions) pour optimiser tes impôts

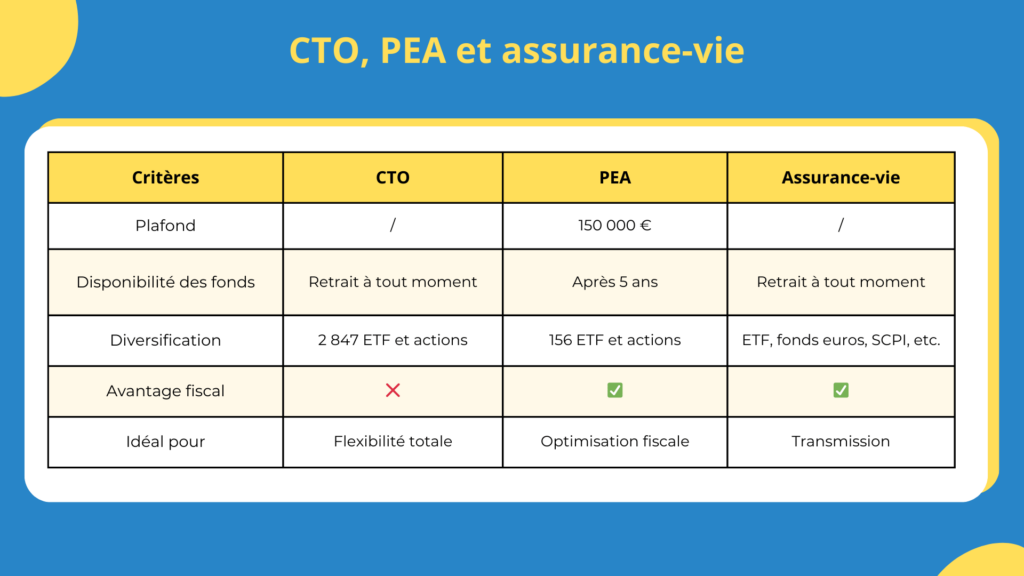

Le PEA est idéal si tu veux investir en ETF avec un bel avantage fiscal, à condition de laisser ton argent placé au moins 5 ans.

Tu ne peux y loger que des actions européennes ou des ETF du monde entier. Après 5 ans, les gains sont exonérés d’impôt : tu ne paies que 17,2 % de prélèvements sociaux.

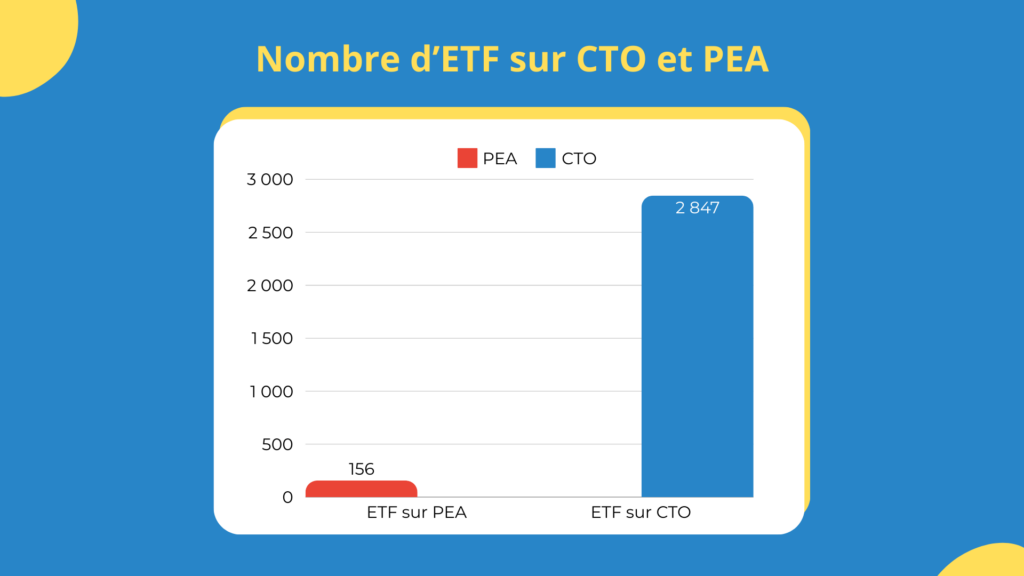

👉 C’est donc un compte très intéressant pour faire travailler ton argent sur le long terme, avec peu de frais… mais malheureusement, le choix d’ETF est assez limité…

2️⃣ Le CTO (Compte-Titres Ordinaire) pour une flexibilité totale sur tes placements

Le CTO, lui, te donne accès à tous les ETF du monde, sans restrictions.

Tu peux y investir dans des ETF en obligations, des ETF en actions plus performants et aussi toucher des dividendes dès la première année. 😉

En contrepartie, tu n’as aucun avantage fiscal : chaque gain est imposé à hauteur de 30 %, dont 17,20 % de prélèvements sociaux.

👉 Le CTO est donc plus souple, plus international, mais moins avantageux sur le plan fiscal que le PEA ou l’assurance-vie.

Si tu veux y voir plus clair, je t’ai fait un petit tableau récapitulatif :

⚖️ Et si tu combinais plusieurs comptes ?

En fait, tu n’es pas obligé d’investir toute ton épargne au même endroit.

Tu peux très bien avoir :

- uniquement un CTO,

- uniquement un PEA,

- uniquement une assurance-vie,

Ou bien… une combinaison de CTO/PEA, CTO/Assurance-vie, etc. Cela est particulièrement utile si tu vises différents objectifs (succession, optimisation fiscale, dividendes…). 💸

Cas concret d’investissement avec Patricia

👉 Patricia, par exemple, voudrait à la fois optimiser la transmission de ses 2 enfants, et pouvoir toucher des dividendes avec ses ETF dès la première année.

Elle a donc choisi d’ouvrir une assurance-vie pour sa succession et un compte-titres ordinaire pour ses dividendes.

🎯 Conclusion : tout dépend de tes objectifs boursiers…

L’assurance-vie est un bon outil, surtout si tu veux préparer ta succession, rester souple ou investir dans plusieurs types de placements (dont des ETF). Mais ce n’est pas toujours le meilleur choix, surtout si tu cherches de la performance boursière à moyen/long terme.

De leur côté, les ETF restent l’un des meilleurs placements pour investir en bourse aujourd’hui :

- Ils sont très diversifiés ;

- Peu chargés en frais ;

- Et faciles à comprendre, même sans devenir un expert en bourse.

👉 Que tu les places dans une assurance-vie, un PEA ou un CTO, l’important, c’est de savoir pourquoi tu investis… et combien de temps tu peux laisser ton argent travailler.

Car une chose est sûre…

Si tu investis moins 5 ans, les ETF ne sont clairement pas faits pour toi. ❌

Ils peuvent baisser sur le court terme, et il faut leur laisser le temps de remonter et de performer.

Patricia, elle, a compris que la vraie question n’était pas “ETF ou assurance-vie ?”, mais plutôt :

Comment utiliser intelligemment ces placements pour bâtir une stratégie qui me ressemble ?

📊 Alors, gestion libre ou pilotée : comment être sûr de ne pas se tromper après 60 ans ?

La vérité, c’est que choisir entre gestion libre ou gestion pilotée est bien plus compliqué qu’il n’y paraît.

D’un côté, tu as la liberté et des rendements supérieurs, mais aussi le risque d’erreurs coûteuses.

De l’autre, tu as une simplicité rassurante, mais des frais élevés qui viennent grignoter tes gains.

Chaque solution a ses avantages et ses limites. Mais existe-t-il vraiment une solution parfaite pour toi ?

↪️ La réponse va probablement te surprendre, car il existe bien une troisième voie :

- Une solution aussi simple que la gestion pilotée ;

- Avec des performances dignes de la gestion libre ;

- Et un accompagnement humain parfaitement adapté aux plus de 60 ans.

Mais alors, quelle est cette solution idéale ?

C’est la raison pour laquelle j’ai écrit ce guide. Tout y est expliqué, étape par étape ! 👇

Peut-on mettre des ETF dans une assurance-vie ?

Oui, à condition que l’assurance-vie le permette. Certains contrats donnent accès à de vrais ETF cotés en bourse, d’autres non. Vérifie toujours la liste des supports disponibles avant de souscrire. 📋

Car certaines assurances-vie sont excellentes, tandis que d’autres sont clairement à fuir. ❌

Les ETF sont-ils trop risqués pour investir après 60 ans ?

Non, à condition d’investir avec un horizon d’au moins 5 ans. Les ETF sont diversifiés, mais leur valeur peut beaucoup bouger à court terme.

C’est pour ça qu’il faut leur laisser du temps pour lisser les fluctuations dans le temps. ⏳

Quelle est la différence entre un ETF et un fonds en euros ?

Un ETF est un placement dynamique en actions ou en obligations. Selon l’ETF, la performance varie beaucoup, mais elle peut atteindre jusqu’à 8-10 % par an. Le fonds en euros, lui, est garanti mais rapporte très peu (2 à 3 % par an).

De ce fait, ce sont deux approches très différentes. ⚖️

Est-ce que je peux retirer mon argent quand je veux avec un ETF ?

Oui, mais cela dépend du type de compte dans lequel tu l’as placé.

Dans une assurance-vie, tu peux retirer partiellement ton épargne à tout moment. Dans un PEA ou un CTO, tu peux vendre aussi tes ETF à tout moment. Mais attention à la fiscalité en cas de retrait anticipé ! 💸

Faut-il absolument choisir entre PEA, assurance-vie et CTO ?

Pas forcément. Tu peux en combiner plusieurs selon tes objectifs : croissance, revenus, transmission…

L’essentiel est de bien comprendre le rôle de chaque compte, et de ne surtout pas investir au hasard. 🧠

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.