Les ETF sont-ils des investissements

vraiment risqués ?

Tu souhaites investir dans des ETF pour bâtir ton portefeuille en bourse ? Excellente idée ! Mais avant de te lancer dans cette aventure, sache que ce type de placement comporte plusieurs dangers. Eh oui, c’est normal : tout investissement offrant un certain rendement implique des risques.

Dans cet article, je vais te dévoiler les 7 principaux dangers liés aux fonds d’investissement que tu dois absolument connaître avant d’investir. Nous parlerons également des ETF à effet de levier et short, considérés comme les plus périlleux à mon sens.

👉 Prêt à découvrir les véritables menaces de ce type d’investissement et à savoir s’il est fait pour toi ? Plongeons ensemble dans le monde des ETF et décortiquons ces enjeux essentiels.

ETF Risques : quels sont les principaux dangers liés à ce placement ?

Les ETF (ou trackers) sont des titres financiers présentant un risque modéré, surtout si tu investis sur une période de 5 ans minimum.

Comparés au stock-picking, qui consiste à investir dans des actions individuelles, les trackers sont bien moins risqués. En effet, de bons fonds d’investissement offrent :

- une gestion passive ;

- une excellente diversification géographique sectorielle ; avec souvent plusieurs centaines, voire milliers d’entreprises.

Le tout pour une gestion à moindres frais !

🔎 Cependant, il existe 7 risques principaux à connaître lorsque tu investis sur des ETF. Le risque de :

- marché ;

- change ;

- contrepartie d’un fonds synthétique ;

- liquidité ;

- radiation ;

- faillite de l’émetteur du fonds ;

- mauvaise réplication de l’indice de référence.

Les ETF sont relativement risqués sur le court terme,...mais beaucoup moins sur le long terme.

Le temps permet d'effacer les performances médiocres de la bourse des mauvaises années grâce aux performances des bonnes années. Et sur le long terme, tu profites aussi des intérêts composés*.

*Les intérêts composés sont générés sur ton capital initial et sur les intérêts accumulés. Ils permettent à ton patrimoine de croître de façon exponentielle avec le temps.

Les 7 risques des ETF à connaître absolument avant d’investir

ETF Risques : le risque général de marché

Le risque de marché concerne tous les événements économiques pouvant impacter les marchés négativement, comme :

- le Brexit ;

- la pandémie de Covid-19 ;

- la guerre entre l’Ukraine et la Russie ;

- la crise des subprimes en 2008.

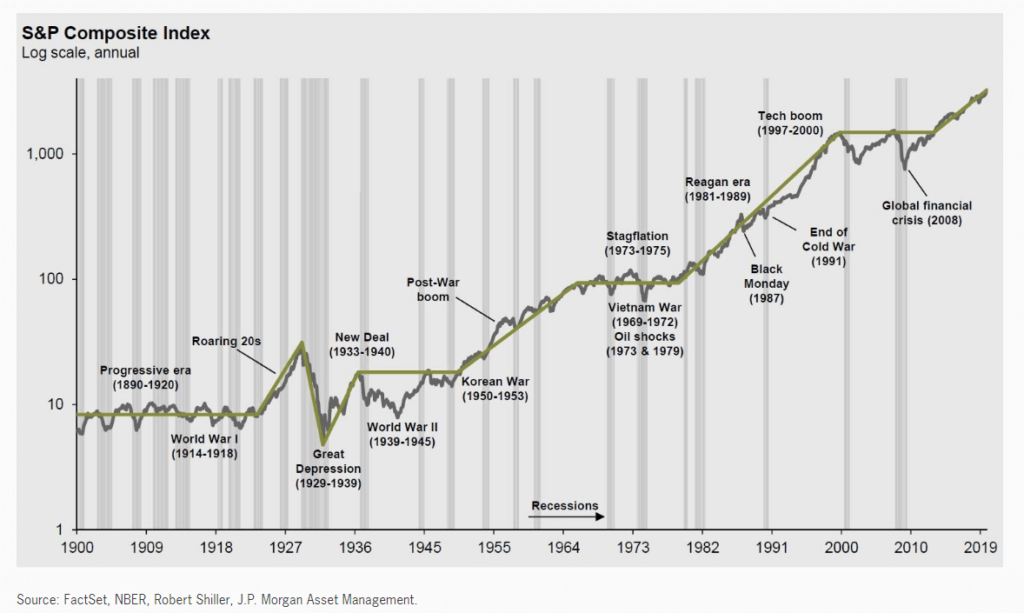

Comme tu peux le voir, malgré tous les évènements qui se sont déroulés par le passé, le S&P 500 carbure !

Donc, grâce au long terme, on peut fortement réduire le risque général de marché.

Ces événements peuvent faire baisser le marché boursier dans sa globalité, même si certaines actions sont de très bonne qualité.

Cela peut aussi être causé par un pessimisme général des investisseurs, entraînant une baisse des cours.

Les ETF, qui répliquent des indices boursiers sont obligatoirement touchés par ce risque. Il est inévitable.

Le risque de change sur les ETF

Une autre menace que tu rencontreras souvent est le risque de change. À cause de celui-ci, tes investissements peuvent être impactés négativement par la dépréciation d’une devise, comme :

- l’euro ;

- le dollar ;

- le franc suisse ;

- la livre sterling ;

- etc.

🪙 En fait, tu es exposé à ce risque lorsque tu achètes ou vends des ETF cotés dans une devise différente de celle que tu utilises (en général l’euro).

Les taux de change entre 2 devises fluctuent constamment. Ils peuvent donc influencer tes investissements de manière positive ou négative, selon leur évolution.

De plus, tu es indirectement exposé au risque de change lorsque tu investis dans des entreprises qui réalisent du chiffre d’affaires à l’échelle mondiale, comme :

- Apple ;

- Microsoft ;

- LVMH ;

- etc.

Le risque de contrepartie d’un ETF synthétique

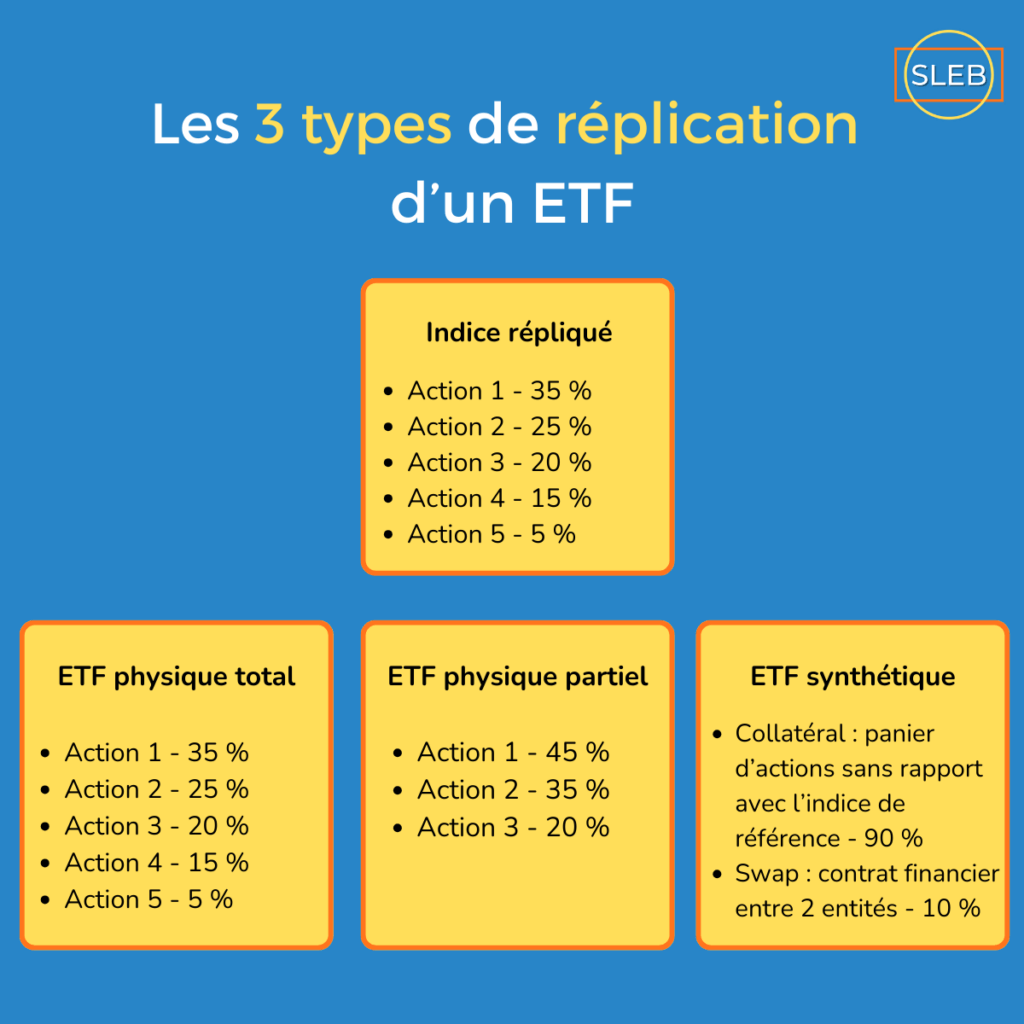

Alors déjà : qu’est-ce que c’est qu’un ETF synthétique ?

Il faut savoir que certains fonds n’investissent pas directement dans les mêmes actions que l’indice de référence qu’il cherche à répliquer.

Le gestionnaire de l’ETF va donc utiliser une autre stratégie. Ce type de fonds est appelé synthétique ou à réplication synthétique.

🔎 Voici comment ça fonctionne en gros.

- Tu as un collatéral. C’est un panier d’actions qui peut avoir un lien avec l’indice répliqué (ou pas).

- Et tu as un contrat financier appelé « swap ». Ce swap relie l’émetteur de l’ETF avec une contrepartie. Cette dernière est souvent une grande banque d’investissement.

Ce contrat financier permet d’échanger la performance du panier d’actions (le collatéral donc) contre celle de l’indice.

Du coup, c’est là où se cache le risque : la contrepartie peut ne pas être en mesure de fournir la performance de l’indice. Donc, dans le pire des cas, l’ETF se retrouverait seulement avec son collatéral.

Heureusement, grâce à la norme européenne UCITS utilisée sur les ETF et qui est très stricte et transparente… le pourcentage du swap ne peut pas dépasser 10 % de l’actif total !

Dans la réalité, ça va même encore plus loin. Car la plupart des émetteurs de fonds synthétiques ont un collatéral bien plus élevé, qui va parfois jusqu'à plus de 100 % de la valeur totale des fonds.

Personnellement, j’ai confiance dans ce type de fonds et j’ai investi une partie de mes titres en PEA sur des ETF synthétiques.

Car la règlementation des fonds synthétiques est stricte et les émetteurs ne peuvent pas faire n’importe quoi.

Le risque de liquidité concernant les ETF

La liquidité d’un investissement représente sa facilité à l’acheter et à le vendre rapidement et à un prix acceptable. Par exemple, une pomme est quelque chose de très liquide. Alors qu’une montre de luxe en édition limitée l’est beaucoup moins.

Ce risque existe aussi pour les ETF. Si tout le monde vend ses parts d’ETF en même temps et qu’il n’y a aucun acheteur, il y aura un énorme problème de liquidité. De même, si tout le monde achète et que personne ne vend.

↪️ J’entends par là des fonds qui ont un encours sous gestion minimum de :

- 100 millions d’euros sur PEA ;

- 500 millions d’euros sur CTO.

La limite d’encours pour les ETF sur PEA est plus basse car ils sont réservés aux résidents fiscaux français. Il est donc normal que leurs encours soient plus faibles.

En revanche, les ETF sur CTO sont accessibles aux épargnants du monde entier.

ETF Risques : La menace de radiation d’un ETF

Parfois, sur décision de l’émetteur de l’ETF, il arrive qu’un fonds d’investissement ferme. Cela arrive notamment si un tracker est impopulaire ou si sa gestion coûte trop cher. Heureusement, cela reste assez rare !

D’ailleurs, dans ce cas, les actions seront vendues et tu récupères la somme en liquide instantanément.

🚨 Par contre, l’inconvénient majeur de ce mécanisme est que cette radiation peut avoir lieu à tout moment… même en pleine récession lorsque tes actifs sont en baisse.

Le risque de faillite de l’émetteur de l’ETF

Je parie que tu connais déjà un ou plusieurs noms d’émetteurs d’ETF :

- Amundi ;

- iShares ;

- Xtrackers ;

- Lyxor.

Mais, du coup, est-ce que ces entités peuvent vraiment faire faillite ?

👉 La réponse ne va pas te plaire : Oui !

Mais rassure-toi, si cela devait arriver, tes investissements seraient toujours là. Tout simplement, car les émetteurs doivent placer les fonds auprès d'un dépositaire.

Autrement dit, l’émetteur de l’ETF ne peut pas être son propre dépositaire.

Ce dispositif a été mis en place grâce aux réglementations européennes UCITS (oui encore elles 😉), pour limiter les risques des investisseurs au maximum.

En revanche… on pourrait creuser encore plus et se demander si le dépositaire fait faillite : que se passe-t-il exactement ?

Pour tout te dire, cela n’est encore jamais arrivé à l’heure actuelle.

Car justement, les dépositaires doivent respecter des normes strictes qui leur imposent de garantir que les actifs restent protégés.

De plus, les dépositaires sont responsables à 100 % des actifs qu’ils gardent et ne peuvent que très rarement déléguer leur responsabilité.

Passons maintenant au dernier risque de cet article, celui de la réplication de l’ETF.

Le risque d’une mauvaise réplication de l’indice boursier

Il arrive parfois que l’ETF réplique son indice de référence d’une façon peu efficace…

Par exemple, un indice va réaliser une performance de +125 %, alors que l’ETF va faire + 120 % sur 10 ans. Ça ne fait que 5 % d’écart de performance dans cet exemple, mais c’est déjà beaucoup !

👉 Donc, pour limiter ce risque, le mieux est de regarder sur le site de l’ETF.

Si par le passé, il a réussi à bien répliquer l’indice, c’est une super nouvelle ! Sinon, il vaut mieux s’en méfier et opter pour un ETF plus fiable.

Une mauvaise réplication du fonds dépend également du type de réplication utilisé.

Voici l’ampleur des erreurs de suivi des fonds en fonction de leur réplication :

- physique : faible, et moyenne pour les indices avec beaucoup de composants (+ de 1 000) ;

- échantillonnée : moyenne, du fait que l’ETF n’investit pas dans tous les titres de l’indice ;

- synthétique : très faible, sauf pour certains fonds (obligataires par exemple).

Cependant, les ETF synthétique sont légèrement plus risqués, notamment à cause du risque de contrepartie dont on a parlé avant dans cet article.

De plus, le fonctionnement de ces fonds est un peu plus difficile à maîtriser.

Les risques que tu prends avec un ETF Monde

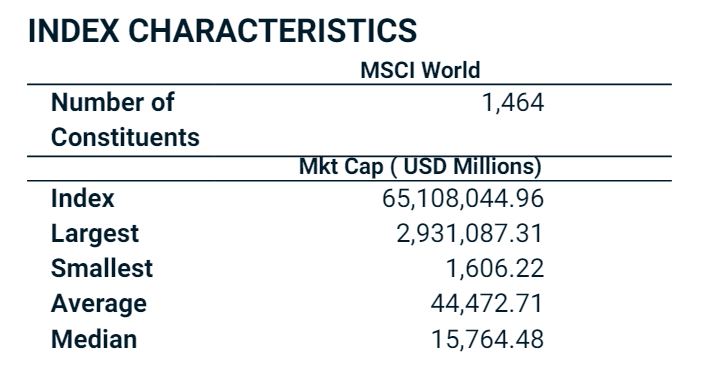

Lorsque tu t’exposes à un fonds d’investissement qui réplique un indice tel que le MSCI World, tu limites fortement tes risques grâce à la diversification qu’il apporte.

Car, autant si tu investis sur une seule action mais que celle-ci fait faillite, tu peux tout perdre !

En revanche, avec un ETF Monde, composé des 1 464 plus grandes sociétés cotées en bourse, il faudrait vraiment y aller pour perdre la totalité de ton placement.

Cela voudrait dire que toutes les grandes entreprises actuelles du monde feraient faillite en même temps, et qu’on ne trouverait aucunes autres entreprises prometteuses pour les remplacer.

Autrement dit, si cela se produisait, on aurait sûrement autre chose à penser que nos investissements…

👉 En fin de compte, un ETF sur le MSCI World te permet de profiter d’une performance historique d’environ 10 % par an, le tout en prenant des risques limités !

Cette performance historique peut changer à l'avenir. N'oublie pas que les performances passées ne présagent des performances futures !

Les dangers d’un ETF à effet de levier

Tout d’abord, pour répondre à cette question, il faut déjà se demander : qu’est-ce qu’un ETF à effet de levier ?

En fait, c’est un fonds d’investissement qui va démultiplier tes gains journaliers, mais aussi tes pertes.

Imaginons un tracker avec un effet de levier de 3.

S’il progresse de 3 % sur une journée, alors en réalité, il fera (3*3 %) 9 % sur une journée. Par contre, si ton fonds diminue de 3 % sur une journée, tu perdras (3*(-3)) 9 % sur une journée. 📉

Du coup, ça en fait des produits financiers très risqués, où les pertes peuvent être conséquentes !

Et le truc, c’est que l’effet de levier est remis à zéro quotidiennement.

Donc, comme il s’agit de pourcentages, si tu fais +20 % sur un an avec un ETF, tu feras très certainement moins de 60 % sur un an avec un ETF à effet de levier 3. Car entre-temps, même si tu gagnes 3 fois plus, tu perds aussi 3 fois plus.

↪️ D’ailleurs, en bourse, ça peut paraître paradoxal, mais voici un défi pour toi :

Lorsqu’un ETF baisse de 50 % de sa valeur en 1 an… de combien de pourcentage devra-t-il remonter pour revenir à sa valeur initiale ?

On est tentés de penser à 50 %, mais ce n’est pas la bonne réponse. (Moi le premier, je me trompe)

Il faudra en réalité 100 % juste pour revenir à la valeur initiale…

Donc, le but en fait, c’est de limiter les pertes au maximum, tout en laissant courir les gains ! En bref, tout le contraire d’un ETF à effet de levier. 🙃

Comme tu l'auras compris, je suis formellement contre les ETF à effet de levier.

Il s'agit de produits financiers dangereux qui ont plus de chance de t'appauvrir rapidement, plutôt que de t'enrichir lentement !

ETF Risques : Les ETF short pour parier sur la baisse des marchés

Maintenant, je voulais aborder un autre type d’ETF avec toi : les ETF short.

Ces derniers te permettent de gagner de l’argent en bourse lorsque les cours baissent. Par exemple, si un indice comme le MSCI World chute de 10 %, ton fonds d’investissement short augmentera de 10 % dans le même temps.

Plutôt intéressant, non ?

Eh bien, en réalité pas tant que ça…

À long terme, c’est bien connu, la bourse a tendance à monter. Donc, parier sur la baisse des cours à long terme, c’est un peu comme se tirer une balle dans le pied. ❌

C’est comme si tu investissais dans la croissance d’une forêt, sachant qu’elle va se développer à long terme. Se positionner contre cette croissance serait illogique, car la forêt est destinée à grandir. De la même manière, miser sur la baisse d’un marché qui monte historiquement va à l’encontre de la tendance naturelle.

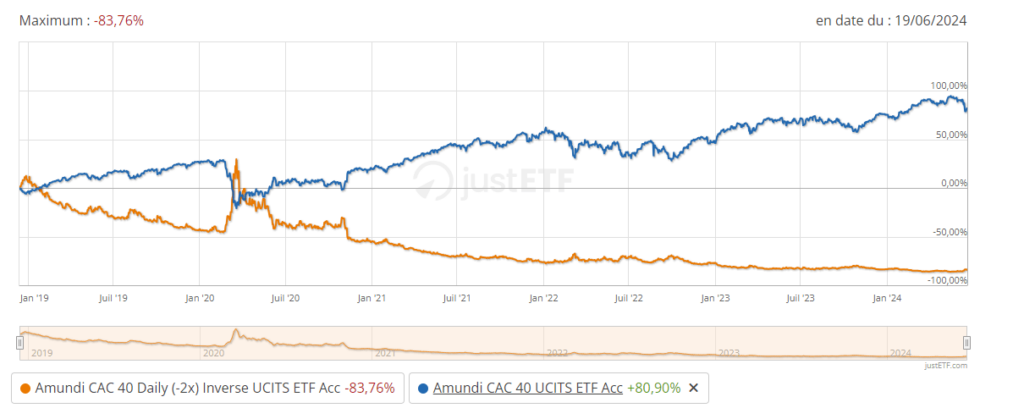

Et comme une image vaut 1 000 mots, regarde ce que ça donnerait avec le CAC 40, notre indice français :

Oui, oui, tu as bien lu : on a une performance de -83,76 % en 5 ans avec un ETF Short sur le CAC 40... No comment !

💸 En plus, pour calculer la performance d’un ETF short par (-1), il faut prendre d’autres facteurs en compte :

- les coûts de vente à découvert, c’est-à-dire parier à la baisse ;

- les frais de gestion de ces ETF qui sont plus onéreux que les fonds classiques ;

- le fait que le short soit remis à jour quotidiennement, ce qui augmente les écarts de performance sur le long terme.

Comme on peut le voir sur l’image ci-dessus, l’ETF Short ne réplique pas parfaitement à l’opposé le CAC 40.

De plus, pour enfoncer le clou, sache qu'il existe aussi des ETF Short ET à effet de levier. Autant te dire, que là, c'est carrément du suicide financier si tu investis là-dessus !

Est-ce que ça existe des ETF sans risque ?

Comme tout investissement, les ETF comportent des risques. Donc, des placements sans risque, ça n’existe pas ! Mais ce n’est pas gênant, car si tu veux du rendement, tu devras prendre certains risques.

Cependant, heureusement, les trackers sont des produits financiers à risques modérés, à partir du moment où :

- tu investis sur le long terme (5 ans grand minimum) ;

- tu ne vends pas tes parts d’ETF à la moindre baisse ;

- tu places ton argent sur des indices diversifiés comme le MSCI World ;

- tu te positionnes régulièrement en investissant tous les mois (par exemple).

🎁 En bonus… voici la liste de quelques ETF avec des risques modérés pour ton portefeuille.

La liste de 3 ETF peu risqués pour ton portefeuille

Voici plusieurs indices qui permettent de limiter les menaces sur ton portefeuille boursier. Notamment grâce à leur diversification géographique et sectorielle conséquente :

- MSCI World ;

- MSCI Emerging Markets ;

- MSCI ACWI ;

- S&P 500 ;

- MSCI USA ;

- Euro Stoxx 600 ;

- MSCI Europe.

Ensuite, tu peux trouver des fonds d’investissements qui répliquent les indices boursiers listés ci-dessus. Ces derniers comportent beaucoup moins de risques que des fonds investissant sur un seul secteur et/ou un seul pays.

✅ Voici 3 exemples d’ETF aux risques maîtrisés :

Le S&P 500 investit dans 500 entreprises américaines, donc tout repose sur 1 pays.

Mais, dans la mesure où le marché américain domine la scène internationale et qu'il s'agit d'une nation favorable à la bourse, il s'agit de l'exception qui confirme la règle !

Exemple de 3 ETF dangereux pour ton portefeuille en bourse

Globalement, un ETF investissant dans un seul secteur ou pays sera déjà plus risqué, car la diversification est plus faible.

Par ailleurs, pour une prise de risque maximale, le mieux est de s’exposer à des ETF short ou à effet de levier.

Ces derniers sont adaptés pour du trading et de l’investissement court terme. Ils sont surtout réservés aux investisseurs avertis.

Toutefois, personnellement, je ne m’aventure pas sur ce genre de terrain.

🚨 De ce fait, voici 3 exemples d’ETF dangereux :

Au final : est-ce que les ETF représentent un placement vraiment risqué ?

En résumé, les ETF sont des instruments financiers qui comportent peu de risques à long terme, surtout lorsqu’ils répliquent des indices diversifiés comme le MSCI World ou le S&P 500.

Grâce à leur gestion passive et leur large diversification géographique et sectorielle, ils offrent une certaine stabilité tout en apportant un rendement satisfaisant. C’est-à-dire environ 8 à 10 % par an.

Cependant, il est crucial d’éviter les fonds peu diversifiés, short et à effet de levier !

Car, comme nous l’avons vu, ces titres financiers présentent des risques élevés et peuvent entraîner des pertes importantes ; du genre -83,76 % en 5 ans.

Donc, les ETF, pour moi, c’est un grand oui, mais à condition de bien les choisir. 😉

✅ J’espère sincèrement que cet article sur les risques des ETF t’aura plu !

Est-ce que les ETF sont plus risqués que les actions ?

Les ETF sont des titres financiers présentant un risque modéré, surtout si tu investis sur une période de 5 ans minimum.

De plus, comparés au stock-picking, qui consiste à investir dans des actions individuelles, les trackers sont bien moins risqués.

✅ En effet, de bons ETF offrent 2 avantages non négligeables :

- une gestion passive ;

- une excellente diversification géographique sectorielle.

Est-ce que ça existe des ETF sans risque ?

Comme tout investissement, les ETF comportent des risques. Donc, des placements sans risque, ça n’existe pas !

Cependant, il existe des stratégies pour réduire les dangers de ces fonds, notamment en investissant longtemps et régulièrement. 😉

Qu'est-ce qu'un ETF à effet de levier ?

Un ETF à effet de levier est un fonds d’investissement qui va démultiplier tes gains journaliers, mais aussi tes pertes.

Imaginons un tracker avec un effet de levier de 3. S’il progresse de 3 % sur une journée, alors en réalité, il fera (3*3 %) 9 % sur une journée.

Par contre, si ton fonds diminue de 3 % sur une journée, tu perdras (3*(-3)) 9 % sur une journée. 📉

🚨 Du coup, ça en fait des produits financiers très risqués, où les pertes peuvent être conséquentes !

Faut-il investir sur des ETF Short ?

Les ETF Short te permettent de gagner de l’argent en bourse lorsque les cours baissent.

Par exemple, si un indice comme le MSCI World chute de 10 %, ton fonds d’investissement short augmentera de 10 % dans le même temps.

Sauf que…

À long terme, c’est bien connu, la bourse a tendance à monter. Donc, parier sur la baisse des cours à long terme, c’est un peu comme se tirer une balle dans le pied. 📉

Que se passe-t-il si l'émetteur d'un ETF fait faillite ?

🔒 Si jamais l’émetteur d’un ETF fait faillite, tes investissements seraient toujours là.

Tout simplement, car les émetteurs doivent placer les fonds auprès d’un dépositaire. Autrement dit, l’émetteur de l’ETF ne peut pas être son propre dépositaire.

Ce dispositif a été mis en place grâce aux réglementations européennes UCITS pour limiter les risques des investisseurs au maximum.

Peut-on perdre la totalité de son investissement avec des ETF ?

Si l’on prend le cas où tu t’exposes à un ETF qui réplique un indice tel que le MSCI World, tu limites fortement tes risques grâce à la diversification qu’il apporte.

Car, autant si tu investis sur une seule action mais que celle-ci fait faillite, tu peux tout perdre ! ❌

En revanche, avec un ETF Monde, composé des 1 464 plus grandes sociétés cotées en bourse, il faudrait vraiment y aller pour perdre la totalité de ton placement.

Cela voudrait dire que toutes les grandes entreprises actuelles du monde feraient faillite en même temps, et qu’on ne trouverait aucunes autres entreprises prometteuses pour les remplacer.

Comment limiter les risques lorsqu'on investit sur des ETF ?

↪️ Voici 4 stratégies pour limiter au maximum les risques que tu prends lorsque tu t’exposes à des ETF :

- investir sur le long terme (5 ans grand minimum) ;

- éviter de vendre tes parts d’ETF à la moindre baisse ;

- placer ton argent sur des indices diversifiés comme le MSCI World ;

- te positionner régulièrement en investissant tous les mois par exemple.

Je précise que je ne suis pas reconnu comme un professionnel par l’État ou un organisme financier public mais je suis simplement un particulier qui partage ses connaissances, ses erreurs et réflexions dans le but de vous aider.

Tout investissement comporte des risques donc n’investissez que ce que vous pouvez vous permettre de perdre. Lorsque vous décidez d’investir en ligne, il est important de bien se renseigner en amont et de croiser les sources.